��ͬ��8�·ݵ�ƣܛ����9�·��_ʼ��������(gu��)��(n��i)ˮ���Ј�(ch��ng)���������@�������ֵ^(q��)����I(y��)�l(f��)؛�֏�(f��)��8�ɻ�������ˮƽ������

����ȫ��(gu��)��20��(g��)ʡ�����΅^(q��)��P.O42.5ɢ�bˮ���r(ji��)��h(hu��n)���ϝq��ˮ���r(ji��)��Ҳ��ʽ������һ������܉(�ψD�t���^��ʾ)�����

��������������ϵ^(q��)�ĝq��(sh��)������@������h(hu��n)���ϝq�����_(d��)20%��������^(q��)��(j��ng)�^(gu��)��݆�ăr(ji��)�����{(di��o)���������Ӌ(j��)�q��Ҳ�_(d��)����14.48%�������Ϻ�������ɺ����ɏV����Լ������ؑcҲ����ͬ�̶ȵĴ�����{(di��o)ˮ���r(ji��)���A�|�^(q��)��t������ȫ���ϝq������L(zh��ng)���ǵ�����K��������㱱�^(q��)���������ˮ��������Ϸ�ˮ������_(t��i)��ͬ�r(sh��)������r(ji��)���������{(di��o)���σr(ji��)��30Ԫ/���������r(ji��)���A�|���ą^(q��)������σr(ji��)���_(d��)��360Ԫ/������(chu��ng)���(n��i)�¸��������(gu��)�c���������A(y��)Ӌ(j��)�A���^(q��)�ăr(ji��)��Ҳ����(hu��)���{(di��o)50-100Ԫ���

�����M(j��n)���ļ��ȣ��A�|�����ϵ^(q��)��ˮ��ӭ��(l��i)�Լ����N������(ʮ��-����(ji��)ǰ)���Ȼ������(l��i)��ˮ���ИI(y��)Ҳ��ӭ��(l��i)ǰ��δ�еĴ������ޮa(ch��n)ͣ�a(ch��n)����������(d��ng)ǰ�ĵ�λ��(k��)��(���ψD)����������a(ch��n)���½��ĊA���������Լ��r(ji��)����̎�ڽ����λ���țQ�l����������ˮ����(f��)��2010��r(sh��)�ИI(y��)�Ďp��������������g��

�����҂��ȁ�(l��i)�����������(l��i)��Ҫ����ˮ��a(ch��n)������������Щ���Լ����ܮa(ch��n)����Ӱ�������

��������һ����2+26���Ƕ����e(cu��)��ͣ�a(ch��n)

������������ͣ�ޮa(ch��n)������ˮ���ИI(y��)Ӱ�������������8�·ݭh(hu��n)�����l(f��)����������������߅�^(q��)2017-2018���ﶬ�����Ⱦ�C����������(ji��n)�Є�(d��ng)������(��(ji��n)�Q��������)Ī�٣�Ҳ��������(b��o)���п��ᵽ�ġ�2+26���Ƕ����e(cu��)��ͣ�a(ch��n)���������Ҫ���ڱ�����ů����ֹͣϵ�й��I(y��)�(xi��ng)Ŀ�������_(d��)���p�ٴ����Ⱦ���ŷŵ�Ŀ�����ˮ�����a(ch��n)�����DZ�ͣ�a(ch��n)���(xi��ng)Ŀ֮һ��

������2+26���漰��ʡ���о�����������ɽ����ɽ�|�Լ����������ͣ�a(ch��n)�r(sh��)�g�����ǏĽ����11��15�յ������3��15����������ڃ�(n��i)�������a(ch��n)��(��ȥ��ů��)��ͣ�a(ch��n)���

��������Ҫ���_������ˮ���y�ԃ�(ch��)�����������������a(ch��n)�������ɴ��Է�ӳ���������

����2016�������������6��(g��)ʡ��ȫ�����漰�����Ϯa(ch��n)�ܼs��37156�f(w��n)����������ڡ�2+26��ͣ�a(ch��n)���g�Įa(ch��n)���t�_(d��)���s4546�f(w��n)��(ռ���a(ch��n)�ܵ�12%)�������(d��ng)Ȼ������@4546�f(w��n)��������ֱ����������ܵĹ��oȱ�ڣ�߀��Ҫ���]1)�e(cu��)�����g�ճ����a(ch��n)�Įa(ch��n)������������ů���Լ��f(xi��)ͬ������I(y��)��������Ո(q��ng)�_ͨ�����2)��(k��)�����ĵ�Ӱ�����3)�e(cu��)�����g�������»��������硰�������������Ҫֹͣ����ʯ�����I(y��)��

���������C�Ͽ��]�����������������(j��)���I(y��)�Ĝy(c��)����������2+26��������Փ�ό�(d��o)�µĹ��oȱ�ڼs��1000�f(w��n)�����

��������ˮ����N������ݗ��돽�ģ�һ����\(y��n)200���������ˮ�\(y��n)500�����������ԓ���ߌ�(d��o)�µ�ˮ��oȱ��������ֻ����������ʡ���M(j��n)��ݔ�͏��a(b��)����������λ�ú͚vʷ��(sh��)��(j��)��������������e(cu��)�幩�o��ȱ�����������п����a(b��)��ʡ���ǰ��ա����K�Լ�����(���ψD).

������(du��)��(y��ng)2016��r(sh��)���e(cu��)�弾������ա����K�Լ����������Ϯa(ch��n)����Ӌ(j��)6999�f(w��n)���������1000�f(w��n)����ȱ�����������ζ��ռ����(g��)ʡ�ݮa(ch��n)���ļs15%��������ϲ�ů��ͣ�a(ch��n)�ĕr(sh��)�g�����������A�|�^(q��)ˮ�����������������Õr(sh��)������ϝq����ܴ���ܕ�(hu��)����(d��ng)�A�|�^(q��)��ˮ���r(ji��)��

�������߶��������~��ȵص�ͣ�ޮa(ch��n)

�����������҇�(gu��)�����������a(ch��n)�������2016��r(sh��)���ϵĮa(ch��n)��λ��ȫ��(gu��)����λ�����A�|�^(q��)�����Ϯa(ch��n)��ռ��Ҳ���_(d��)27%�������������������ʡ����Ҫˮ��a(ch��n)�ܵ����~�꣬�����Ϯa(ch��n)��ռȫʡ������11%������

����8�·ݣ�����ʡ�l(f��)����1-7��ȫʡ�����Ⱦ������ͨ��(b��o)������ͨ��(b��o)���@ʾ�������ԓʡ��PM2.5ƽ�����ͬ��2016�����L(zh��ng)��8.3%�������Ӱ푐����Լ��h(hu��n)���������څ��(y��n)����ʡ���~����Ѹ�ٳ��_(t��i)�ˡ���ȡ����Ҏ(gu��)��ʩ�_�����ʡ�����_����2017��՚��|(zh��)��Ŀ��(bi��o)�������������

�����~��ķ�����ʾ������������ԓ�еĿ՚��|(zh��)��δ�_(d��)��ʡ��Ŀ��(bi��o)���ȫ�е�ˮ����I(y��)����10��-12��(y��n)���䌍(sh��)�ޮa(ch��n)30%�Ĵ�ʩ��ֱ���������Ϯa(ch��n)�ܰl(f��)�]�s113�f(w��n)������

���������~������������ʡ��^(q��)Ҳ����m(x��)���_(t��i)���P(gu��n)�����������������DZ�ʾ����(du��)ˮ����I(y��)��(sh��)ʩ50%����ͣ�a(ch��n)����������������ǵ����Ϯa(ch��n)�ܼs1271�f(w��n)���������������(y��n)���(zh��)�У����ƵĮa(ch��n)���w��ͬ�Ӳ���С�U����������~�����������������ʡ��������Ҳ���ܳ��_(t��i)���P(gu��n)�������

����ǰ���ѽ�(j��ng)����(f��)�ᵽ�����ļ���������(ji��)ǰ�����A�|�^(q��)���N��������������Ŀǰ����ʡ���^(q��)���_(t��i)�ķ����У���δ��������ֹͣ��ʯ��ʩ���ȕ�(hu��)Ӱ�����Ĵ�ʩ������������^�ڱ�����ů��ͣ�a(ch��n)�������(du��)�����Ӱ푕�(hu��)��СЩ����

�����a(ch��n)������������������p�������յ�ͣ�ޮa(ch��n)�ٴγɞ��A�|�^(q��)ˮ���r(ji��)���ϝq���������������������P(gu��n)�y(c��)���ʾ���A�|�^(q��)��ˮ���r(ji��)��H���ϝqһ݆����������ɵ����ޮa(ch��n)��(du��)������(r��n)��Ӱ�������

����ֵ��ע��������8�·��L(zh��ng)����25�ǵ�PM2.5ͬ��Ҳ���L(zh��ng)��8.3%��������������ʡ�ݸ��M(j��n)���ղ�ȡ�ޮa(ch��n)Ҳ���ڿ���������

����ˮ���ܷ��جF(xi��n)2010����ИI(y��)�x�����

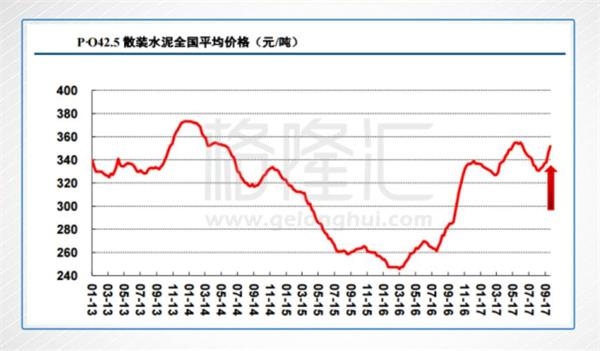

��������һ�����߶������f��һ��(g��)��Ϣ���A�|�^(q��)�����r(sh��)̎ˮ���N������������������������^(q��)��ˮ��o����������s������ƣ��@�ӵĽY(ji��)����������������ˮ���r(ji��)�����������䌍(sh��)��������ꌍ(sh��)�H�ǚvʷ�ϵڶ��ΰl(f��)�������ޮa(ch��n)�¼���������һ���ǰl(f��)����2010����°���������(d��ng)�r(sh��)������A�|�^(q��)��ˮ���r(ji��)����F(xi��n)���q����������҄�(chu��ng)�vʷ�߷���������ô��ε������ޮa(ch��n)����ɷ�a(ch��n)��2010���Ч���أ�

����2010��7������ף�������ɮ�(d��ng)�r(sh��)��ʮһ�塱�Ĺ�(ji��)�ܜp��Ŀ��(bi��o)����������m(x��)�l(f��)����ʩ�ԑ�(y��ng)��(du��)��(ji��)�ܜp�ŵĿ�����������l���������Ҫ�������ֶ�����ˮ�������늵Ĵ�������ȻҲ�ͳɞ����l��(d��ng)��_���ИI(y��)֮һ��������������A�|�^(q��)�DZ���늵�����Ҫ�^(q��)������ψD��2010���A�|�^(q��)�����Ϯa(ch��n)����(sh��)��(j��)�����Կ���������g�a(ch��n)�������»����@�������

�����mȻˮ��a(ch��n)�����ރH10%����������������������l�r(sh��)̎�N������������(d��o)�®�(d��ng)���A�|�^(q��)��ˮ���r(ji��)����һ·�j���������7�·ݵ�301Ԫ/���q��12�µ�516Ԫ/�������q���s67%������(chu��ng)�vʷ�p����������A�|�^(q��)��ˮ���r(ji��)��Ҳֱ�ӎ���(d��ng)ȫ��(gu��)ˮ���r(ji��)���������ϝq�s80Ԫ/�������q����20%����

�����@һ����������e(cu��)��ͣ�a(ch��n)�Լ�����ͣ�ޮa(ch��n)�ĕr(sh��)�g���c2010��һ����������A�|�^(q��)ˮ����N����������������������o�˺�����˵���r���в�ͬ����

��������ˣ�2010�꣬ȫ��(gu��)��ˮ��a(ch��n)�������DZ�����15%���ϵ���������������^��(qi��ng)��������2017�������ˮ���ИI(y��)������������ѽ�(j��ng)�M(j��n)��һ��(g��)������ƽ�_(t��i)���������1-8�µ�ˮ������a(ch��n)����Ӌ(j��)ͬ�����½���0.5%���������Ծ�����Ĵ�h(hu��n)����(l��i)��������������Dz���2010�������

�������o�ˣ�2010��������l��늵���Ҫ�^(q��)�����������K���Ҹ��س��m(x��)���r(sh��)�g���L(zh��ng)�����һ���15����һ��(g��)�������2017�꣬�h(hu��n)����������ȏ�(qi��ng)���������͡�2+26���Ƕ����e(cu��)��ͣ�a(ch��n)�Լ����յ�ͣ�ޮa(ch��n)���ɂ�(g��)��Ҫ���߁�(l��i)������o(w��)Փ�Ǹ��w�ĕr(sh��)�g��߀�Ǹ��w�ķ����������Ҫ�h(yu��n)�h(yu��n)����2010���������������ȥ�@�ɂ�(g��)����������|���������ȵ^(q��)Ҳ�����M(j��n)��ͣ�ޮa(ch��n)������r(sh��)�g�s���m(x��)�ĵ��傀(g��)��������������������f(shu��)����������ˮ���ИI(y��)ȥ�a(ch��n)�������ȣ���ǰ��δ�е�������

�����C�ρ�(l��i)�����mȻ����˲���2010���(l��i)�ĸ�������ǹ��o�˵ijЉ��s�����@Ҫ������2010��ġ�Ŀǰ��������A�|�^(q��)���ˮ���r(ji��)���360Ԫ/�����������2010���������������ԣ������ļ��ȵ��A�|ˮ���r(ji��)���ܷ��(f��)��2007����x�������P���J(r��n)��dz�ֵ���ڴ��������

����ˮ��o��(c��)���M(j��n)չ

�����ف�(l��i)�f(shu��)�f(shu��)ˮ���ИI(y��)Ŀǰ���o��(c��)�������M(j��n)չ��

�����������F������ú̿�����늽��X�Ȃ��y(t��ng)�ИI(y��)�����ݱ�Ĺ��o��(c��)�ĸ������ˮ���ИI(y��)��ȥ�a(ch��n)�����߄t����(du��)������һ��(g��)ԭ����ˮ���Ј�(ch��ng)�{(di��o)��(ji��)����Ҫ��(y��u)��ǰ�ׂ�(g��)�ИI(y��)�������(gu��)�cǰ�����ˮ���ИI(y��)�K�յ����`��ȥ�a(ch��n)�����á�

����9��25���������Ų����GB 175-2007 ��ͨ�ù����}ˮ�ࡷ��(bi��o)��(zh��n)�����������ӆ��(n��i)�ݞ�ȡ��32.5R��(qi��ng)�ȵȼ�(j��)�ď�(f��)�Ϲ����}ˮ��(PC 32.5R)��������ʾ��ֹ����10��25���������

����ˮ���������֞�ߘ�(bi��o)̖(h��o)ˮ��͵͘�(bi��o)̖(h��o)ˮ������ߘ�(bi��o)̖(h��o)(42.5)Ӳ�ȸߣ��͘�(bi��o)̖(h��o)(32.5)Ӳ�Ⱦ�����(du��)��һЩ���

��������2013��ġ���(gu��)��(w��)Ժ�P(gu��n)�ڻ���a(ch��n)�܇�(y��n)���^(gu��)ʣì�ܵ�ָ��(d��o)��Ҋ���У������͌���̭�͘�(bi��o)̖(h��o)ˮ�ඨ�x�黯��a(ch��n)���^(gu��)ʣ����Ҫ������������������_��ʾҪȡ��32.5�ȼ�(j��)�ď�(f��)��ˮ������PC 32.5�ѽ�(j��ng)��2015��12�µć�(gu��)�Ҙ�(bi��o)��(zh��n)��2̖(h��o)�Ć���ȫ�汻ȡ��������˴��P(gu��n)��PC 32.5R�Ę�(bi��o)��(zh��n)��ӆ������ζ���͘�(bi��o)̖(h��o)��(f��)��ˮ��Ҫ�ص��˳��vʷ���_(t��i)������

������ʲô�f(shu��)ȡ���͘�(bi��o)̖(h��o)ˮ������ИI(y��)��ȥ�a(ch��n)����������@�����ϵĮa(ch��n)�����������P(gu��n)������

����������ˮ����Ʒ������ʯ��ʯ������ճ��������ú�ҵ��џ����������������m��ʯ����ĥ���ɹ����}ˮ�����������(bi��o)̖(h��o)��ͬ��ˮ�������(du��)���ϵ�������Ҳ�Dz�һ�ӵ����32.5��(bi��o)̖(h��o)�ď�(f��)��ˮ�࣬��Ҫ���ļs50%�������������42.5��(bi��o)̖(h��o)�ď�(f��)��ˮ�࣬�t�����ļs60%-70%����������

����Ŀǰ��������҇�(gu��)��32.5ˮ��a(ch��n)��ռȫ��(gu��)��60%����������32.5�ď�(f��)��ˮ��ռ��ȫ��(gu��)�a(ch��n)����50%��������2016��ˮ��Įa(ch��n)����24�|�������͘�(bi��o)̖(h��o)��(f��)��ˮ��ռ��12�|��������(du��)��(y��ng)��������6�|�����������֮���ˮ����(bi��o)̖(h��o)�����ȫ��������42.5��������ϵē��ӱ���������10%-20%��������������1.2-2.4�|����������^2016�����Ϯa(ch��n)�����L(zh��ng)9%-17%���������Ϯa(ch��n)��������7-13��(g��)�ٷ��c(di��n)�������

�����ИI(y��)���w���������������������һ����������ֱ�Ӹ����ИI(y��)�a(ch��n)���^(gu��)ʣ�ľ��������?y��n)�ͬ�ӵ����ϣ��a(ch��n)����ˮ�࿂������(hu��)������������һ���������t��ʹ�Û]�����Ϯa(ch��n)���Ī�(d��)��С��ĥվ���R�ɱ����еĉ��������������{�������˳�ˮ���Ј�(ch��ng)�����������(d��ng)�ИI(y��)���ж��������

����Ͷ�Y�C(j��)��(hu��)

�������o��(c��)ȥ�a(ch��n)�����ИI(y��)���L(zh��ng)�����ã������ڵ������ޮa(ch��n)�t��ʹ�A�|�^(q��)��ˮ����I(y��)������档�@�ӵ���r�������������ˮ����������A�|�^(q��)����ȫ�ИI(y��)�����^��Ҳ���Ƿdz���(w��n)�����x�����������

�������������2010����������l����������(du��)����ˮ��a(ch��n)�������@������(r��n)���ԡ�2010����ļ��������������ˮ��ć�ë�����_(d��)����133Ԫ/�������ͬ�����L(zh��ng)60Ԫ/���������h(hu��n)�����L(zh��ng)66Ԫ/�����������t���_(d��)��78Ԫ/�������ͬ�����L(zh��ng)39Ԫ/����������h(hu��n)�����L(zh��ng)43Ԫ/�������

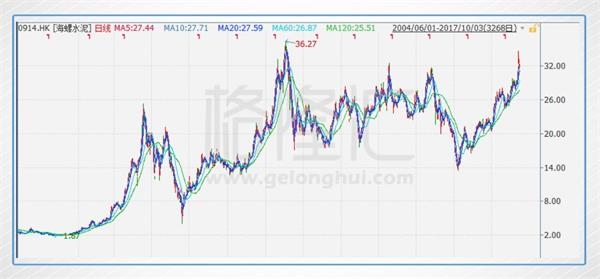

�����ψD�麣��ˮ���ʮ���(l��i)�ļ����N��ë�����Լ��N�ۃ����ʵ��߄�(sh��)׃���D��2010���ļ�����������ˮ����N��ë���ʺ��N�ۃ����ʷքe��41.93%��25.27%�������vʷ���ˮƽ���������ͬ���������ޮa(ch��n)����r�£�����ˮ�������(r��n)���Կ��^�����

����ͬ������2010�°��꣬����ˮ���H�ɹɃr(ji��)�_(d��)���vʷ��ֵ�������36.27��Ԫ��

�����������������P(gu��n)�y(t��ng)Ӌ(j��)���������������32.5��(bi��o)̖(h��o)��ˮ�࣬���Ϯa(ch��n)����������������Ҏ(gu��)ģС��2500��/����������a(ch��n)����ȫ���P(gu��n)�]�����������ˮ������]��2500����λ�����a(ch��n)���������Ҳ�����f(shu��)ˮ��o��(c��)�ĸ������������ˮ��Įa(ch��n)���ܵ���Ӱ푷dz�С��

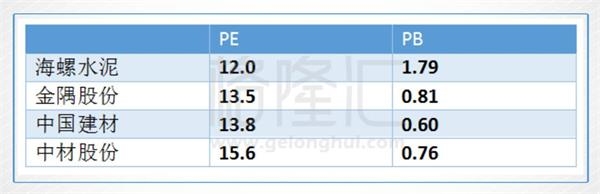

�����������������ˮ��Ŀǰ����ӯ�ʞ�12�����@��(g��)ֵ��������ڸ۹ɵ�ˮ��ͬ�I(y��)������������͵ġ������ИI(y��)���^����������ݵĹ�ֵƫ�������߀�й�ֵ�ޏ�(f��)�Ŀ��g�������

�����Y(ji��)

�������ځ�(l��i)�f(shu��)�����2+26���Ƕ����e(cu��)��ͣ�a(ch��n)�Լ������~��ȵص�ͣ�ޮa(ch��n)����������(du��)�A�|�^(q��)��ˮ���r(ji��)�����Ʋ�������Ч�����������e(cu��)��ͣ�a(ch��n)���������ܕ�(hu��)�a(ch��n)�������^(q��)1000�f(w��n)���Ĺ�Ӌ(j��)ȱ���������@��(g��)ȱ�ڕ�(hu��)���A�|�^(q��)�M(j��n)ȥ���a(b��)����sռ�A�|���Ϯa(ch��n)����15%�����������~��ȵس��_(t��i)���ļ���ˮ��ͣ�ޮa(ch��n)��������M(j��n)һ���p���������A�|�^(q��)��ˮ��o�����ИI(y��)��(f��)��2010����x���ṩ���������

�����L(zh��ng)�ځ�(l��i)����ȫ�����32.5��(bi��o)̖(h��o)�ď�(f��)��ˮ���������������ϵ��������������p��ˮ��a(ch��n)�����Լ�����ИI(y��)���ж�����������A�|�^(q��)����ȫ�ИI(y��)�����^���������ˮ������(r��n)���Դ�ֵҲ���������Ƿ�(w��n)���Ę�(bi��o)���x���������