����,���Ї����A�@Ϥ���������˾��(zh��)���ڞ�11��21����27�յĄ���ú�F(xi��n)؛�r���ձ�h(hu��n)���ϝq16Ԫ/���������@����9����Ѯ�ԁ���˾����ú�r���B�m(x��)��9���ϓP��������˾�A(y��)Ӌ11�·�ú̿�N����ͻ��5000�f�����������(chu��ng)�½����ԁ�����¸���������ȥ���A�����������ú���F5500����ú���ƃr����11Ԫ/����������ú�N����11-16Ԫ/�������������ͬú���F5500����ú�r������19Ԫ/������_595Ԫ/��������ú�N�t����5-19Ԫ/������������

9������Ѯ�ԁ������A����ú�������ͬú������ú���ɫ�D(zhu��n)׃������ɞ����ú�r���ϝq����܊�����Ї����A�����������������ú�N��Ӌ�ϝq77Ԫ/�������q���_16.28% �������һ�r֮�g,�Ј��L(f��ng)��է��,�˂����f����,�����f,�������ú���a(ch��n)��I(y��)(li��n)�֝q�r,�Ǟ����ڼ������R����Ȅ���ú�L�f(xi��)Մ����ռ��(j��)�����B(t��i)��,Ҳ�����f�������ú���a(ch��n)��I(y��)�ĝq�r�ǃr�rֵ�����Իؚw.�˸��X�H��Ԏ������,����9��25�Շ��҄������{(di��o)��ȼú�l(f��)��ϾW(w��ng)�r��,(li��n)�뵽2011��������{(di��o)�ϾW(w��ng)늃r���e�dz��_�ú�ރr��ʩ��,����ú�Ј�һ·�»�,�Ј��ƺ��͇������P(gu��n)�{(di��o)�ز��T�_��һ����Ц�����Ј��Ƿ��ٴ�Ԏ���ĺ����P(gu��n)�����߱������Y���������

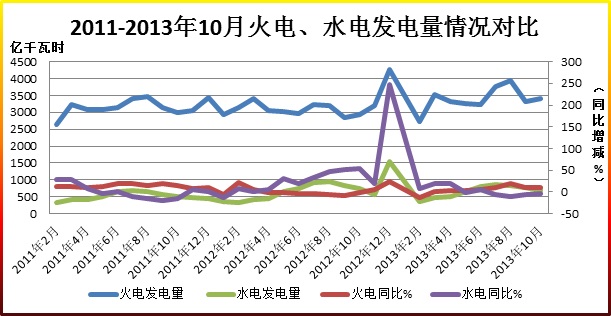

��������҂������������҇�����ú�Ј����\��܉�E����������һ���ȺͶ����ȣ��҇�����ú�Ј��߄�ƫ�����Ј��ɽ�һ�����������鿂�w��(w��n)�����Ķ�����ĩ�e���M�������Ⱥ���������Ј������»�����������ú�����A������Ĵ���ú̿��I(y��)������{(di��o)����ú�r�����ú̿�r��IJ������{(di��o)������ɇ���(n��i)ú�����e��̝�p�������ͣ�a(ch��n)��p�a(ch��n)����ʹ���A�����ú��ͬú�����̩����Ҫú̿���a(ch��n)��I(y��)�ڭh(hu��n)�����^(q��)�l(f��)�\�ۿ���ռú̿�YԴ���~�õ��@����ߡ��Ј���������ĩ�e���M��10�·��ԁ����������ú�Ј������՝u�t��������Ј�����Ҳ�������������w���f���Ľ���������F(xi��n)�������҇�����ú�Ј��߳���һ�l��ƽ��(w��n)�\�к��»��M���ٻ������\��܉�E����

��(d��ng)ǰ�mȻ����ú�Ј��ѽ�(j��ng)�B�m(x��)�ϝq�ˌ���2���r�g����������Ǻͽ�������ĕr�������Ȼ���70Ԫ/�������������҂�Ҫ֪������ăr���ښvʷ�r����Ҳ�DZ��^�͵ăr�����������(d��ng)ǰ�ć���(n��i)����ú�r�����2008����ĕr���ú̿�r���ஔ(d��ng)�������҂�֪��������Σ�C������������˱������(j��ng)�����F(xi��n)�^����ȵĻ������������Ƴ���Ҏ(gu��)ģ���Ľ�(j��ng)���̼�Ӌ�������@�����������؛�ų��l(f��)�����F(xi��n)؛���Hֵ������r���F(xi��n)�^����ȵ��ϝq��������(n��i)���N��Ʒ�r���F(xi��n)��ͬ�̶ȵ��ϝq������e��Ʒ���F(xi��n)�ijɱ��ăr���ϝq�����������@���Ƕȁ�������(d��ng)ǰ����ú�r����ϝq�Ѓr�����Իؚw�ı�Ȼ��������

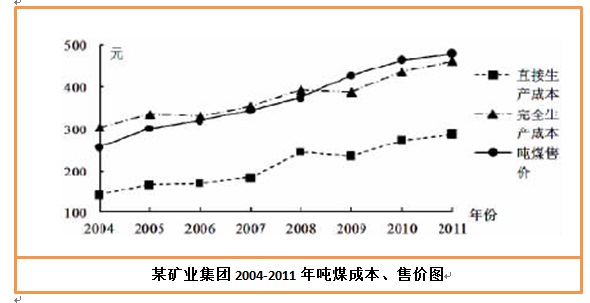

��ú̿�����a(ch��n)�������ɱ���������(d��ng)ǰ�ۿڵ^(q��)ú̿�r����ƫ�߶���ƫ���������ú̿��ȫ�ɱ���Փ���㣬��2004����������������YԴ�ɱ���������������a(ch��n)�ɱ�������ȫ�ɱ�����������B(t��i)�h(hu��n)���ɱ��Ϳɳ��m(x��)�l(f��)չ�ɱ����������ij�V�I(y��)���F������������ú�����YԴ�ɱ� 25 Ԫ�������������B(t��i)�h(hu��n)���ɱ��ɱ� 25 Ԫ���������ɳ��m(x��)�l(f��)չ�ɱ� 70 Ԫ���Һ���߾S���M����˹��M������� 30 Ԫ���ң���Ӌ��ú���� 150 Ԫ���������

���ψD��֪����2004~2011 ���������ԓ���F���F(xi��n)�еijɱ���(g��u)��Ӌ���ú̿�ɱ�ʼ�K����ú̿�ۃr�������������������������^��������o�����ú̿�ИI(y��)�DZ����ИI(y��)���e�X��������ȫ�ɱ���(g��u)��Ӌ���ú̿�ɱ�ֱ�� 2009 ��Ÿ���ú̿�ۃr�������ԓ���F�������F(xi��n)��Ť̝��ӯ����ԓ���F��ú�|(zh��)�^������ۃr�^�ߣ����������a(ch��n)�ɱ��cԓ���F�������ú�ۃr�h���� 500 Ԫ��ú̿��I(y��)�������䇍ú�������ܵͣ�����̝�p����������]��2011��10���Ժ��҇�����ú�r�����´�������(d��ng)ǰ�����^(q��)�ۿ�ú̿�r��͛]���»�ǰ����ѽ�(j��ng)�µ���280Ԫ/��������������Լ���(d��ng)ǰú�r��2008����r��ú�r�����ஔ(d��ng)?sh��)Č��H�������Ѯ�(d��ng)ǰú̿�r������Իؚw�f�������F(li��n)�ֲٿvú�r��D��δ���Ą���ú����L�f(xi��)Մ����ռ�M�șCδ����ʧ�����������

�vʷ����õ��ώ������ô�҂������vʷ�������ÿ����@���r����ú�Ј�����ʲô���F(xi��n)�����(y��ng)ԓ�ͱ��^����ˡ�

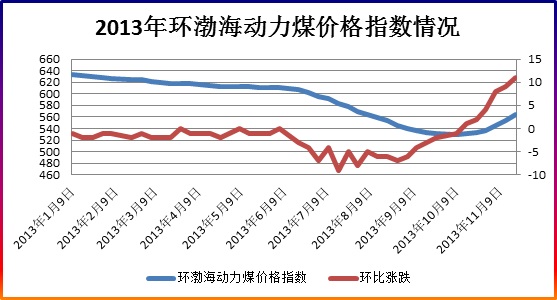

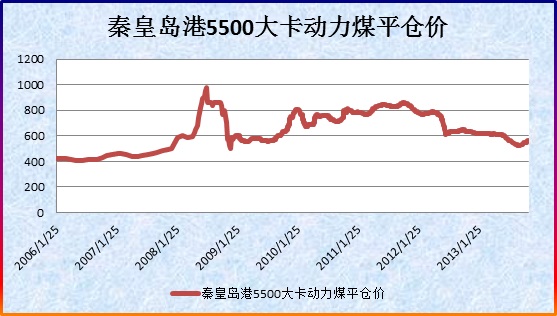

ͨ�^�ψD2006-2013��11���ػʍu��5500����úƽ�}�r���߄݈D�҂����Կ������@������2008�����2011��2012���ļ��Ȅ���ú�r����������·��������2010���ļ��Ȅ���ú�r��Ҳ���ȝq�����������������ݶ�������ú�r���ϝq�ķ���Ҳ����������2006������2007���ļ���ĩ���ļ��ȳ�ú̿�r���ϝqֻ��30Ԫ����������� 2008����dz��F(xi��n)�˴���ȵ�ú�r���䣬ֻ��2009���ڇ��ҳ��_4�f�|��(j��ng)���̼����ߺ��Լ��a(ch��n)ú��ʡú̿�YԴ�����ϵı�����������08���ļ���ú�r����»��Ļ��A(ch��)��ú�r�ų��F(xi��n)�˱��^���@���ϝq�����������g��2008���Ϸ�ѩ��(z��i)��2010����Ϸ����������ú̿���a(ch��n)��I(y��)�����Ǵ���ú̿���a(ch��n)��I(y��)�V��T�������^ҹ�����ҵĊ^��(zh��n)�����a(ch��n)һ������_��ú̿����(y��ng)��һЩú̿���a(ch��n)��I(y��)�鱣���ú������������ú���ú�r���I�������˾�Ľ�(j��ng)����������Ěvʷ�������V��ú̿���a(ch��n)��I(y��)������������ٴΠ����������汣�χ��ҵ���Դ���o��ȫ���������(j��ng)�����ٰl(f��)չ�����˾�ؕ�I����������f���궬���Ą���ú�r���ϝq�ǘI(y��)��(n��i)����ú̿�����ڼ������_������L�f(xi��)Մ���Р�ȡ������λ��Ԓ�������ô2008��2011�����2012�궬��ú̿���a(ch��n)��I(y��)��ʲô��r��������y��ֻ�ЬF(xi��n)���뵽ô�������������@�ӵ���������ǂ��r��ú̿��I(y��)�����ğo��������Ј���֧��ú̿��I(y��)�ĝq�r�О������M���Еr��ú̿��I(y��)�ѽ�(j��ng)̎��̝�p��߅�������Ǟ���������ȻҪ���a(ch��n)���o����������궬������ú�r����ϝq�Ȳ���ú̿���a(ch��n)��I(y��)����Ѫ��������������ú̿��I(y��)�������֮��������(y��ng)ԓ�f���Ј�ʹȻ��������ʲô�f���Ј�ʹȻ�����������҂�������ú̿�Ј��Ĺ���׃����r������

��һ���������������ԁ����������ڽ�(j��ng)���Y(ji��)��(g��u)�ă�(y��u)�����{(di��o)�������ڽ�(j��ng)���l(f��)չ�ٶȺ��|(zh��)��֮�g���Ӝ�(zh��n)��(j��ng)���l(f��)չ���|(zh��)���Ϳɳ��m(x��)������@���^���У����^��(j��ng)�������ǹ̶��Y�a(ch��n)Ͷ�Y�����L�ٶȷž�������������������ú̿����Դ����Ҳ���F(xi��n)���ٻ��䣬���S���ľ���ú̿�Ј��ăr���»����Ј��ɽ����������������Сú�V�ޮa(ch��n)����ͣ�a(ch��n)����ú̿�Ј���Ч���o������������M�������Ⱥ���^��(j��ng)�����F(xi��n)��(w��n)С���������E����ˮ늳����p�����������늳�������������ú����Ҳ�S֮������������ټ��϶�����ů��ú������������ú�ИI(y��)�������������ú�Ј������ֳ��F(xi��n)������ú̿���a(ch��n)��I(y��)��׃���������@�ӵ���r����������ˏ��a��I(y��)ǰ�ڴ�����r�ēpʧ����Ҫú̿���a(ch��n)��I(y��)�����ú̿�r��ɞ�һ�N��Ȼ�x��������

ʮ�˽�����ȫ��ָ��������(j��ng)���w�Ƹĸ���ȫ����ĸ�����c���������Ć��}��̎�����������Ј����P(gu��n)ϵ���ʹ�Ј����YԴ��������Q�������ú��ðl(f��)�]�������á������҂����������ú��^�{(di��o)�ص�ͬ�rҲ���F(xi��n)�ܵ�̫�������ܵ�̫���ľ����������������Ј�ʧ�`����r����������f�������y��̎���Ì��Ј����{(di��o)��������ô�ИI(y��)��(n��i)�Ҵ���I(y��)����ٿv�Ј��������F(xi��n)�Լ���������������һ�����Ǹ������������������һ��������͇�������Ҳ�������S���҂�֪�����ИI(y��)���ж��ǛQ���Ј��Y(ji��)��(g��u)����������������Ҫ��������������w�F(xi��n)���Ј��ĸ����͉Ŕ�̶ȣ���(j��ng)��ʹ�õļ��ж�Ӌ��ָ��(bi��o)�У��ИI(y��)�����ʣ�CRnָ��(sh��)������ՠ����_������ϣ��ָ��(sh��)�����Ɲ���������������ϵ��(sh��)�������ָ��(sh��)����ָ��(sh��)�����������м����ʣ�CRn���c��ϣ��ָ��(sh��)��HHI���ɂ�ָ��(bi��o)����(j��ng)���\���ڷ��Ŕཛ(j��ng)������֮������һ���J(r��n)������������ИI(y��)���ж�CR4��CR8<40�����tԓ�ИI(y��)�鸂����������������30��CR4��40��CR8��������tԓ�ИI(y��)���ռ����������@�������ИI(y��)���ж��Լ�����һ���ИI(y��)������r�������ú̿�ИI(y��)Ŀǰ�h�]�е��_���^�Ŕ�ĵز������Ŀǰ�҇�ǰ�Ĵ�ú̿���a(ch��n)��I(y��)ռú̿���a(ch��n)������25%�����������o���Ŕ��Ј��ăr��������⣬�҂��Ĵ���ú̿���a(ch��n)��I(y��)�����LJ�����I(y��)�������҇�������x�����|(zh��)Ҳ�Q���ˣ�����ú̿��I(y��)�]�Зl����������]����Ը��Ҳ�]�������ٿv�Ј��r�����

��(d��ng)ǰ���҇�����(n��i)����ú�Ј��r��߀���ϝq���δ��ʲô�r��픣�ʲô�r����ܻ���������@���F(xi��n)�ں��y�f�������^�����v���Ǯ�(d��ng)ǰ����(n��i)����ú�Ј��r���ϝq�Ȳ��ǎҴ���ú̿��I(y��)������ľͲ�����������Ҳ�����������^���A(y��)�ĽY(ji��)�����������(d��ng)ǰ����(n��i)����ú�r����ϝq��Ҫ�LJ���(n��i)����ú�������Լ�ú̿�C�ϳɱ��ϝq��ăr�����Իؚw����Ҳ��ú̿��I(y��)ץס�Ј��C��현ݶ���ĽY(ji��)�������ú̿�����p��Ҫ��ְl(f��)�]���H����������(n��i)�ɂ��Ј���������� �l(f��)�]�Ј������YԴ�ěQ���������������M������I(y��)�����a(ch��n)��(j��ng)�I���P���Ěw�P����������ϵ۵Ěw�ϵ����������Ҳ��������ǰ�������M���^����A(y��)�Ј�����Ӱ��Ј��l(f��)�]�����YԴ���õ���·��������

�����ߣ���ú�h����I(y��)��(zh��n)����ԃ���� �w��