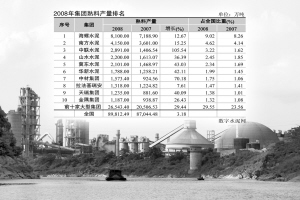

2008�꺣��ˮ����1�|����ˮ�����N���ɹ��l(w��i)���Ї�(gu��)ˮ���I(y��)֮����������(d��ng)Ȼ����ˮ���ژI(y��)��(n��i)���S���һ�������O(sh��)���\(y��n)�D(zhu��n)�ʡ�������ú����������l(f��)늡�����һ�����������S���������(l��i)�Ї�(gu��)����������вļ��F(tu��n)�ɴ�����|����ӑ�ļ沢�ؽM����������Bһ؞���½��l(f��)չ��·�ļ��|ˮ��Ҳ��(du��)ST��ˮ������ST�؎X�����D�\��������Ҏ(gu��)ģ�l(f��)չ�ٶȷ����@Ȼ��Ҫ�t������������ИI(y��)��(n��i)��ʿ��(du��)�ں��݆μ������½��U(ku��)���a(ch��n)�ܵĆ�һ�l(f��)չģʽ������|(zh��)��������

��(du��)�������������ˮ����(zh��)�ж��¹������ʾ�����ИI(y��)������Ҫ���Ј�(ch��ng)�{(di��o)��(ji��)����������(du��)�ں��݁�(l��i)�f(shu��)�����δ��(l��i)2-3���(n��i)ͨ�^(gu��)�½�����(zh��ng)ȡ������Ј�(ch��ng)���~�����������ڴ���ȥ���õ��ИI(y��)��������(d��ng)��(qu��n)������

ȥ���ļ�����ɡ�ȥ��(k��)�滯��

���ˌ�ȥ���ˮ���I(y��)�l(f��)չ���Y(ji��)�ɡ����؉����µij��L(zh��ng)������һ������ú�r(ji��)�ϝq��(d��o)�µijɱ���������������ˮ��Ͷ�Y��(d��o)�µĮa(ch��n)�܉����������������������(j��ng)��(j��)�ž���(d��o)�µ�ˮ����������������ͬ�����R�@���؉����ĺ����ƺ��������㌢�@Щ�������m(x��)��2009�ꡣ

��(j��)�˽������2008�꺣��ȫ�����ú�ɱ���749Ԫ/���������°����ƽ��ú�r(ji��)�t���_(d��)��860Ԫ/�����ϰ����630Ԫ/�������mȻ�Ј�(ch��ng)ú�r(ji��)��ȥ��10�·ݾ��_(k��i)ʼ��������������I(y��)�����߃r(ji��)��(ch��)ú��һ��(g��)�^(gu��)�̣��Ľ���2�·ݵ���r��(l��i)���������I(y��)����ú�ɱ��ѽ�(j��ng)�ĸ��c(di��n)������200Ԫ/��������_(d��)��660Ԫ/��������˾���ع�Ӌ(j��)ȫ�����ú�ɱ�����2008�꽵��100Ԫ/�������

ͬ�r(sh��)����ú̿�Ј�(ch��ng)�Ĺ����P(gu��n)ϵ�l(f��)����׃����������F(xi��n)����I(y��)��ú��ú�|(zh��)�������������������ǰ�l(f��)������4900��úҲ��(hu��)ُ(g��u)�����������F(xi��n)�ں���Ҫ����ú�İl(f��)����Ҫ��5200�����ϣ��@����ζ����������ú������������������˾��B�����������ú�|(zh��)�����������������������ú������10�����������

����ˮ����(zh��)�ж��¹������A(y��)Ӌ(j��)�������2009���������ξ���ú�ɱ�һ�(xi��ng)��(l��i)�v���͌��鹫˾��(ji��)ʡ���^(gu��)20�|�Ļ��M(f��i)������

ӛ���˽��2008���ļ���ȫ��(gu��)ˮ������ͬ�ȳ��F(xi��n)�����L(zh��ng)��������A�|�^(q��)����ʡ���������F(xi��n)��ؓ(f��)���L(zh��ng)����������ږ|���^(q��)Ҳ�ܵ����^���Ӱ�����һ؞����\(y��n)�D(zhu��n)�ʵĺ��ݲ�ȡ�˽��r(ji��)�������Ј�(ch��ng)��������������˾�߳ɱ���(k��)��ӿ�����D(zhu��n)��ȥ�������Hȥ����ļ���ˮ������ϵ��N���ͳ��^(gu��)3000�f(w��n)�������ݷ���¶������Ŀǰ��˾�ĸ߳ɱ���(k��)�������ȫ�����壬���@Ҳ�o2009�꽛(j��ng)�I(y��ng)���������õĻ��A(ch��)������

��Ŀǰ�҂��Ď�(k��)���С�������(k��)�ݱȺܵ͡�����������ˮ����(zh��)�ж��¹������ʾ�������

����(j��)ӛ���˽��������ݵ���r(ji��)��(sh��)�H���ѽ�(j��ng)�_(k��i)ʼ��Ȼ�M(j��n)����������˾¶�����2009���ԁ�(l��i)��˾�ڰ��ա��V���ľֲ��^(q��)�ѽ�(j��ng)�M(j��n)����һ��С����r(ji��)���������S��3�·�ˮ���N�������ĵ���(l��i)����˾���w��ˮ���N�ۃr(ji��)��߀�����{(di��o)����

�ИI(y��)����(r��n)�߄�(sh��)���ꌢ���F(xi��n)���c(di��n)

��ˮ���ИI(y��)������2009���ٔ�(sh��)�ׂ�(g��)�����������I(l��ng)���ҳ����c(di��n)���ИI(y��)�ɡ���������ȯ����ʿ����(j��ng)�@���u(p��ng)�r(ji��)2009���ˮ���I(y��)����(sh��)�ƺ�Ҳ����������������(gu��)��4�f(w��n)�|��Ͷ�Y�������������(d��ng)�˸��ط�������Ӌ(j��)���^(gu��)28�f(w��n)�|��Ͷ�YӋ(j��)������������Ͷ�Y�����_�c(di��n)�ƺ����c�����(xi��ng)Ŀ���P(gu��n)�����F·���������·�����C(j��)��(ch��ng)�(xi��ng)Ŀ�Ć���(d��ng)�����ɞ�����(d��ng)ˮ��������ֱ�ӵĄ�(d��ng)�������

��(sh��)��(j��)�@ʾ����ˮ���ИI(y��)���w����(r��n)��2006���_(k��i)ʼ��(f��)�K�ԁ�(l��i)����ͬ���N������(r��n)��ʼ�K��������������������(sh��)��ˮ��W(w��ng)��(sh��)��(j��)�@ʾ������2008��8���_(d��)�������(l��i)������(r��n)�ʷ�ֵ6.29%���������c���겻ͬ�����������2008��1-11�·ݵ��ИI(y��)����(r��n)ˮƽ���](m��i)���^�m(x��)������һ���(l��i)�f(shu��)������ˮ���ИI(y��)���ļ��ȵ�����(r��n)������ǰ�����ȣ����������F(xi��n)���»�������ИI(y��)�N������(r��n)���½���6.18%�����з�����ʿ�J(r��n)������ˮ���I(y��)�ʹ˸�e�˞���3�������(r��n)������������

����(du��)�@�ӵ��Д��ƺ�������ȫ�J(r��n)ͬ��������˾�J(r��n)�飬�Ķ��ԽǶȿ�����2009�귿�خa(ch��n)�_(k��i)�l(f��)Ͷ�Y��(hu��)���ַ�(w��n)������������п��ܟo(w��)�����F(xi��n)���L(zh��ng)�����������I(y��)Ͷ�Y�t�ܵ����I(l��ng)��a(ch��n)���^(gu��)ʣ�ē�(d��n)�nӰ푣��^�m(x��)��������(sh��)������������t���ɞ��Ƅ�(d��ng)ˮ���������Ҫ���L(zh��ng)��������

���ĕr(sh��)�g�c(di��n)�����w�������ٿ��������2009���ϰ����������L(zh��ng)ƫ���������ԏ�(qi��ng)��2008���ļ����������ȫ��(gu��)ˮ���������ٿ�����1%���������°������ڻ�������(d��ng)Ч��(y��ng)��u�@�F(xi��n)������ټ���2008���°������(sh��)�^��������ͬ���������ٿ����_(d��)��10%���������C�ρ�(l��i)��������2009��ȫ��(gu��)ˮ����������ٿ�����5%-6%֮�g�����

�Ĺ��o�����(l��i)������2008��ȫ��ȫ��(gu��)��Ͷ�a(ch��n)���ɷ��������a(ch��n)��120�l��������������a(ch��n)��1.4�|����������a(ch��n)����������81%���������2007�����½�2.9��(g��)�ٷ��c(di��n)��������2008����������(y��ng)����(sh��)�H���ѽ�(j��ng)�������Ј�(ch��ng)�r(ji��)��֮���ˣ�����(hu��)��(du��)2009��Ĺ����P(gu��n)ϵ׃���a(ch��n)���M(j��n)һ����Ӱ��������˾�A(y��)Ӌ(j��)2009�������a(ch��n)�ܿ�������(hu��)���^(gu��)1�|�������

����(sh��)�H�ϣ�����ˮ���ИI(y��)������(r��n)ˮƽ��2008��10�¾��_(k��i)ʼ�»�����ˮ���Ͷ�Y����Ҳ�ڽ��������������������J(r��n)������2009��������a(ch��n)��ጷŌ���Ҫ�������ϰ����������°����Ͷ�a(ch��n)�(xi��ng)Ŀ�t��(hu��)��u�p��������ȫ��(gu��)ˮ���Y�a(ch��n)��Ͷ�Y��(sh��)��(j��)�ƺ�Ҳӡ�C�˹����Д�����2008��ȫ���ˮ���Y�a(ch��n)Ͷ�Y���~��1051�|Ԫ�����ͬ��������60.76%����������^ȥ��6�·��ԁ�(l��i)�ĸ���ˮ���Y�a(ch��n)Ͷ�Y��(sh��)��(j��)���y�l(f��)�F(xi��n)��ˮ���Ͷ�Y�~��(sh��)�H���������¿s�p���������

��������������u������������������o����u�»������������������ˮ���ИI(y��)������(r��n)�͕�(hu��)���F(xi��n)���c(di��n)���������������������ʾ�������ИI(y��)����(r��n)�߄�(sh��)���F(xi��n)���D(zhu��n)�ĕr(sh��)�C(j��)ȡ�Q����������(d��ng)�ĕr(sh��)�c(di��n)����Ҳ���LJ�(gu��)�һ��A(ch��)���O(sh��)�(xi��ng)Ŀ��Ҏ(gu��)ģ�䌍(sh��)����(d��ng)�ĕr(sh��)�g������������������������A(y��)Ӌ(j��)��2010��ˮ���ИI(y��)�ľ���̶Ȍ���(hu��)�����������Ҫԭ���ǻ�������(d��ng)��������������������خa(ch��n)�I(y��)Ҳ�ܿ�����2010���߳������������(du��)ˮ�������\�������������

����(r��n)���c(di��n)��������

����2����Ѯ���������ˮ��Ĺɖ|���(hu��)����ͨ�^(gu��)�˹�˾׃��ļ���Y��Ͷ��ěQ�h����������ˮ��Ӌ(j��)��ʹ�ó��^(gu��)12�|���Y��Ͷ��˾λ���ؑc������Ĵ��_(d��)����������VԪ�Լ����Cƽ?j��ng)������a(ch��n)���(xi��ng)Ŀ������������(xi��ng)Ŀ�����ծa(ch��n)4500����ˮ���������a(ch��n)������

��˾�J(r��n)�������ڇ�(gu��)�Ҵ���Ͷ�Y�����(xi��ng)Ŀ�Ĵ���������������Ĵ����ؑc�^(q��)���S����(z��i)���ؽ��ļ������M(j��n)�����δ��(l��i)3-5�ꌦ(du��)ˮ�������(hu��)���@�������������(j��)���P(gu��n)�A(y��)�y(c��)�������ÿ����Ҫˮ��1�|����������������������^(q��)���ˮ��a(ch��n)�ܱ���߀�ܸ��������δ��(l��i)��̭�Ŀ��g߀�dz������������������l(f��)չ���ɷ�ˮ���Ј�(ch��ng)ǰ�����dz��V������

�ڹɖ|���(hu��)�������������ˮ�ත���L(zh��ng)����������(du��)��˾�߳���T�͡���(zh��n)��������Ԕ�M���f(shu��)���������^�ġ�T�͡���(zh��n)�������������ͨ�^(gu��)�L(zh��ng)��ˮ·�͖|����������ͬ�M��ˮ�\(y��n)���������������ݵ����ϻ����c�A�|ˮ����������ʢ���ؽ�������غ��Ј�(ch��ng)���B�ӵİl(f��)չ��(zh��n)��������˺����������ڃɏV�Ј�(ch��ng)����(f��)���@�N��(zh��n)��������γ����A���Ј�(ch��ng)�ġ�СT�͡���������������ʾ��ˮ���ИI(y��)�ǂ�(g��)���͵ġ��︂(j��ng)����m�����桱���ИI(y��)��������˾�|�����ϲ����ǽY(ji��)���˅^(q��)���Ј�(ch��ng)������ȡ�ˡ�T�͡���(zh��n)�����������������ϻ��ء���(zh��n)�ԡ���������ʡ��r�t�в�ͬ����������^(q��)���߂�|����������(y��u)��(sh��)�������˹�˾�đ�(zh��n)��Ҳ��������ˣ�����(hu��)�����ږ|���^(q��)�đT�в�������

��˾�A(y��)Ӌ(j��)�������������(r��n)���L(zh��ng)���c(di��n)����Ҫ�������������a(ch��n)�ܵ�ጷ�������ռ�к��ݿ��N����45%�Ė|���^(q��)δ��(l��i)1���(n��i)��������Ȼƫ������������Ǹ�(j��ng)��(zh��ng)��鼤�ҵ��㽭�^(q��)�����������^�m(x��)��(zh��)�и�(j��ng)��(zh��ng)������������_����(w��n)�����N����������

��(ji��n)���½��U(ku��)�a(ch��n)֮·

����x����ăɼ����������Ї�(gu��)ˮ���ИI(y��)�����^�ϴ����������ݵİl(f��)չ�ٶ��ڽ������(l��i)�_(k��i)ʼ��ИI(y��)��(n��i)����|(zh��)�ɡ��������½��a(ch��n)�ܞ�U(ku��)����Ҫ�ֶεĺ�����Ȼ��ӛ�߱�ʾ��������Įa(ch��n)�������L(zh��ng)20%������������˾��Ȼ��(hu��)��(ji��n)���½��U(ku��)��֮·����

���҂�Ŀǰ�ć����Ϯa(ch��n)���½��ɱ�ֻ��300Ԫ������Ŀǰ��(gu��)��(n��i)�����沢�ؽM�U(ku��)���ć����ϲ�ُ(g��u)�ɱ��t���҂��½��ɱ���һ������������������҂�?c��)ڶ��?j��)�Ј�(ch��ng)��ُ(g��u)�Iͬ�ИI(y��)��ˮ���������Ҳ���J(r��n)���ڹ�Ʊ�Ј�(ch��ng)�@�õę�(qu��n)��a(ch��n)�ܳɱ��ѽ�(j��ng)�c�½��a(ch��n)�ܳɱ��ஔ(d��ng)���������������������ŵ���ӛ�߽�ጺ��ݵ��½��U(ku��)��˼·���������J(r��n)��Ŀǰ��(gu��)��(n��i)���a(ch��n)�ܱ���߀�ܴ����Զ��ڵĮa(ch��n)���^(gu��)ʣ�H�H��һ��(g��)���r(sh��)�F(xi��n)����������S�����ɷ����a(ch��n)���������������Ȼ��(hu��)���G������G����1000���ĸɷ��������������2000��������������o(w��)�Ԃ�Vɽ�ĸɷ���ʧȥ�Ј�(ch��ng)��(j��ng)��(zh��ng)���������Ķ�ͨ�^(gu��)�Ј�(ch��ng)�ֶ���̭��������������̭����ĔU(ku��)��ܿ������ɷ����@���^(gu��)ʣ���㽭�_(k��i)ʼ��

���ں���δ��(l��i)�ĔU(ku��)���Ƿ����ؔ(c��i)��(w��)�������Ҋ(ji��n)���������˾��ʾ������Ŀǰ�~��F(xi��n)���^(gu��)60�|Ԫ���ӽ���˾һ����Y���_(k��i)֧���������Ŀǰ�y�Ќ�(du��)����ˮ�����J�����_(d��)400�|Ԫ�������Ŀǰ�Hʹ����100�|Ԫ��������҃�ؓ(f��)����ֻ��25����������

��(l��i)Դ���Ї�(gu��)�Cȯ��(b��o)