���ИI(y��)�������r(sh��)�������Ј�(ch��ng)���P(gu��n)ע�������M(f��i)�I(l��ng)��������ھ�������еĕr(sh��)������ɱ��t��������Ј�(ch��ng)��ʿ�P(gu��n)ע�����

�@һ݆���ں��[������������I(y��)�����˸߾����������������ɱ������ɞ��˱����ИI(y��)�о��ĺ������Ȼ�����S����(gu��)��4�f(w��n)�|��Ͷ���������Լ����A(ch��)���O(sh��)�(xi��ng)Ŀ�ļӴ�����Ͷ�룬�Ј�(ch��ng)�ڴ�ˮ���ИI(y��)�܉�����̤�Ϗ�(f��)�K���(y��ng)����������@һ�Ќ��д�������Ļ����(xi��ng)Ŀ�ļ��r(sh��)����(d��ng)�����(qu��n)����ʿ���A(y��)Ӌ(j��)��(sh��)��(j��)�@ʾ���2009��ȫ���(hu��)ˮ�����M(f��i)�����_(d��)��15.41�|���������ͬ�����L(zh��ng)6.3%�����������9170�f(w��n)����

ˮ�����M(f��i)������15�|��

2009��ˮ�����w����Ҫ����ȫ��(gu��)�Ļ����(xi��ng)ĿͶ�Y�������������(j��)�����P(gu��n)���T��Ӌ(j��)���������2009���҇�(gu��)�F·Ͷ�Y������Ͷ�Y3000�|Ԫ�����������ˮ����������5000�f(w��n)�����������ͨ����ݠ�Ľ�ͨ�̶��Y�a(ch��n)Ͷ�Y���Թ�·��������߀������(n��i)��������������������a�^�ȣ�������Ͷ�Y��2000�|Ԫ���������ˮ����������3000�f(w��n)�����C(j��)��(ch��ng)���O(sh��)����Ͷ�Y500�|Ԫ��������ˮ����������400�f(w��n)�������r(n��ng)�彨�O(sh��)����Ҫ�����r(n��ng)��סլ�ͽ��������r(n��ng)�I(y��)���A(ch��)�O(sh��)ʩ�ȣ�������Ͷ�Y������(d��ng)ˮ������2130�f(w��n)����������������ܵ�����Σ�C(j��)��Ӱ�����������I(y��)�I(l��ng)���Ͷ�Y����2009��ʬF(xi��n)�»����ʹ��ˮ������p��1136�f(w��n)�����ɴ������֪���������Ͷ�Y����(d��ng)��ˮ��������2009������9300���f(w��n)�����

����(j��)�l(f��)��ί�C���\(y��n)ݔ�о����A(y��)Ӌ(j��)��2009��ȫ���(hu��)ˮ�����M(f��i)�����_(d��)��15.41�|���������ͬ�����L(zh��ng)6.3%������������9170�f(w��n)��������н��\(y��n)�}(c��ng)��(ch��)�I(l��ng)��?q��)����M(f��i)ˮ��1.81�|����ռȫ���(hu��)ˮ�����M(f��i)������12%������2008���ˮ�����M(f��i)�����L(zh��ng)27%���ɞ����ˮ���������L(zh��ng)������ߵ�һ��(g��)�I(l��ng)������

�l(f��)��ί�C���\(y��n)ݔ�о����������A(y��)�y(c��)�����\(y��n)�}(c��ng)��(ch��)��(du��)ˮ�������ռ�Ȍ���2010���2011�ꌢ�������������_(d��)��15%��20%����

Ȼ�����������خa(ch��n)Ͷ�Y���»��������t��Ӱ�2009��ˮ���������һ����Ҫ��������Ŀǰ�������Ј�(ch��ng)�ό�(du��)��2009�귿�خa(ch��n)�_�l(f��)Ͷ�Yͬ���»����_(d��)�ɹ��R(sh��)��������ˣ������Cȯ(23.43,0.46,2.00%)�J(r��n)�鷿�خa(ch��n)ռˮ�����M(f��i)�����^�߅^(q��)�����R���������Љ���������һЩ�����خa(ch��n)�_�l(f��)Ͷ�Yռ�̶��Y�a(ch��n)Ͷ�Y�����^�ߵķքe���A�|�^(q��)���Ϻ������K��������㽭�������A���^(q��)�ı�������A�ϵ^(q��)�ďV�|�ׂ�(g��)�^(q��)����

����һ��(g��)ֵ��ע��ķ���������LJ�(gu��)�Ҍ�(du��)�����(xi��ng)ĿͶ�Y����K�䌍(sh��)�r(sh��)�g�����������ǵط��Y�����������^�����������^(q��)���Ј�(ch��ng)��(y��ng)�����P(gu��n)ע����ؔ(c��i)���ľ��w�䌍(sh��)��r������

�������o���s��1�|��

�Ї�(gu��)ˮ���f(xi��)��(hu��)�ṩ�Ĕ�(sh��)��(j��)�@ʾ���2008��ȫ��(gu��)��Ͷ�a(ch��n)120�l���ɷ��������a(ch��n)������ۺ��������Ϯa(ch��n)��14334.4�f(w��n)�������(du��)��(y��ng)ˮ��a(ch��n)�ܞ�18634.72�f(w��n)������������Ŀǰ�˽���r����2009����������113�l�½���Ͷ�a(ch��n)���ۺ��������Ϯa(ch��n)��13500�f(w��n)�������(du��)��(y��ng)ˮ��a(ch��n)��17550�f(w��n)������(gu��)���Cȯ��������2009������ˮ����Ч���o����1.79�|�����������]���������|���ȅ^(q��)��������a(ch��n)�ܲ�����ȫጷ��\(y��n)�D(zhu��n)����(sh��)�H������ˮ���(y��ng)����С��1.79�|�������

����Ŀǰ���ط�������(du��)�������Y�ğ��������ˮ���I(y��)��Ȼ���RͶ�Y�^����[�n���������Ї�(gu��)ˮ���f(xi��)��(hu��)�ؕ��L(zh��ng)�����ұ�ʾ�������ˮ���I(y��)��(n��i)��ʿ���ں�����(gu��)�Ҍ����ɷ����a(ch��n)���Č�����(qu��n)�����՚w���������Զ��Ƶط������E���(xi��ng)Ŀ��r�Įa(ch��n)��������f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��(sh��)���@ʾ�������2008�����ɷ����ع�Ӌ(j��)�_(d��)��65�����^2007��������10�������ˮ���f(xi��)��(hu��)�A(y��)Ӌ(j��)��2009�����ɷ�����������������70����������ǰһ����ɡ�ʮһ�塱�΄�(w��)����

���^��̭�����棬2008��ˮ����̭�������6000�f(w��n)�����ң�����(sh��)�H�������s�p�Ĺ�Ӌ(j��)�a(ch��n)����С���@��(g��)��(sh��)ֵ��������ԭ�������������G�a(ch��n)�ܵ��_���\(y��n)�D(zhu��n)�ʲ��������е�����ֻ�з�ĥ��������2009-2010������a(ch��n)����̭���g�����1.4�|�����ҡ�

�μ��Ĺ��o��������������������ϡ��Ĵ���ʡ�ѳ��F(xi��n)Ͷ�Y�^��F(xi��n)����������������ˮ���Ј�(ch��ng)��ë����ˮƽ��2003����ͳ��m(x��)�߸������ˮ���ИI(y��)��Ͷ�Y����Ҳ�����l(f��)������������(sh��)��ˮ��W(w��ng)�{(di��o)�Д�(sh��)��(j��)�@ʾ��ԓ�^(q��)�r(ji��)����ߵ����(y��ng)�^(q��)�r(ji��)���ѽ�(j��ng)���F(xi��n)�˻��䡣�c������Ƶ�߀�н����ˮ���Ј�(ch��ng)�a(ch��n)�N�����ĺ����Ј�(ch��ng)����2007���_ʼ����ˮ����I(y��)�������_���ϣ��������ڽ����a(ch��n)������Ͷ�a(ch��n)���������o��������Ј�(ch��ng)������������?y��n)?z��i)���ؽ����l(f��)�Ј�(ch��ng)�P(gu��n)ע���Ĵ��^(q��)��Ŀǰ��֪���½��a(ch��n)�ܾ���1�|��������S���@Щ�ڽ��(xi��ng)Ŀ��Ͷ�a(ch��n)�͞�(z��i)���ؽ���������ɣ��Ĵ��^(q��)2011���Ĺ����P(gu��n)ϵ���l(f��)�����D(zhu��n)������

����ԭ�σr(ji��)����������(r��n)���g

߀ӛ����2008����ʼ����������о��C(j��)��(g��u)��(du��)ˮ���ИI(y��)ȫ��IJ��Ԉ�(b��o)�涼���s��ͬ���ᵽ�ˡ��ɱ��D(zhu��n)�ޡ����}������ú�r(ji��)��(ji��)��(ji��)������2008���ϰ��꣬���ͨ�^����N�ۃr(ji��)������������ú̿?j��)r(ji��)�����������ijɱ��ߝq������ɞ鿼�(y��n)һ��ˮ����I(y��)ӯ�������ĸ�������������ڽ���������ˮ����������P(gu��n)ϵ�l(f��)���˷��츲�ص�׃������

�������c���ε��P(gu��n)ϵ�������ú̿?j��)r(ji��)��ı���(d��ng)���ܷ�����ˮ����I(y��)���cú̿��I(y��)���h�r(ji��)������]���κ�Ԓ�Z(y��)��(qu��n)�������ֵ����ο���ǣ�����ú̿�Ĺ����P(gu��n)ϵ����ˮ���I(y��)����@����(du��)ˮ���ИI(y��)�����w����(r��n)�a(ch��n)������Ӱ푡��Ї�(gu��)�Cȯ��(b��o)ӛ�ߏIJ���ˮ����I(y��)�˽�������������l(f��)늼��F(tu��n)����δ���cú̿��I(y��)��ӆ2009������c(di��n)�ú��ͬ��ʹ�ò���ˮ����I(y��)��ُ(g��u)ú�ɱ������M(j��n)һ���s�p�Ŀ��g������

�ٿ���������������ڡ�2009�Ї�(gu��)ˮ���Ј�(ch��ng)Փ���������������d�~�����F(xi��n)؛�F(xi��n)�Y(ji��)��ˮ����I(y��)�Ĺ�ͬ�J(r��n)�R(sh��)�����|ˮ�����P(gu��n)ؓ(f��)؟(z��)�˾ͱ�ʾ������ǰ������˓��Z�Ј�(ch��ng)����ȡ���d�N��ʽ���ѽ�(j��ng)���A���Ј�(ch��ng)�^�E�������������Ј�(ch��ng)�����ڎҴ�����I(y��)�����������r(ji��)��������d�N�ĸ�(j��ng)��(zh��ng)�ֶ��r�г��F(xi��n)��������������2009���ˮ������������Դ�����c(di��n)�����(xi��ng)Ŀ�����M(j��n)������@��(g��)�Ƕȁ��f�����ˮ����I(y��)���F(xi��n)�ؿ����y�Ŀ�����Ҳ��(hu��)����������

Ӱ�ˮ���ИI(y��)ӯ�����P(gu��n)�����P(gu��n)ϵ

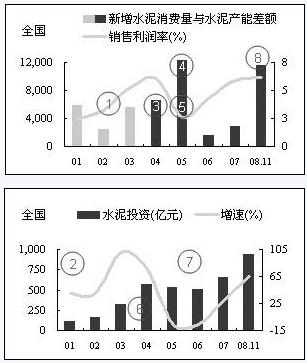

1���M(j��n)��21���o(j��)����Ј�(ch��ng)������ʢ��ӭ��������(r��n)�ĵ�һ��(g��)���c(di��n)

2����������(r��n)�߸ߣ����l(f��)��ˮ��Ͷ�Y�߷������2003��ˮ��Ͷ�Y���ٴ������������ͬ�����L(zh��ng)101%

3����Ҏ(gu��)ģͶ�Y��׃���Ј�(ch��ng)�Ĺ����P(gu��n)ϵ�������2004�������a(ch��n)���_ʼ���^�Ј�(ch��ng)���������M(f��i)��

4�������2005����߲��~��Ѹ���_(d��)�����ֵ

5�����������(r��n)Ҳ�S֮�M(j��n)��ȵ�

6������2005�������2006����ˮ��Ͷ�Y�~�����ٳ��m(x��)�½������������M(f��i)���ͮa(ch��n)��ì��Ҳڅ�ھ������ˮ����N������(r��n)�ʏ�2006���_ʼ����

7��2008��ˮ��Ͷ�Y����1000�|Ԫ�������������M(f��i)���ͮa(ch��n)�ܵIJ��~�ٶȰθ�

8������ИI(y��)���N������(r��n)�ʳ��F(xi��n)�{(di��o)�^

��Դ���Ї�(gu��)�Cȯ��(b��o)