3�·��������(n��i)�ɹ����΅^(q��)ȫ�^(q��)�O(ji��n)�y��7��F(xi��n)��ú�����a(ch��n)Ʒ�r��3��4��������У�ú�Ƹߜ�ú���͡�ú�Ƽ״������ú�ƺϳɰ��r��С���ϝq��ú����Ȼ������ú��PE������ú��PP���ú�����r��С���½���

һ����(n��i)�ɹŬF(xi��n)��ú�����a(ch��n)Ʒ�r���\(y��n)����r

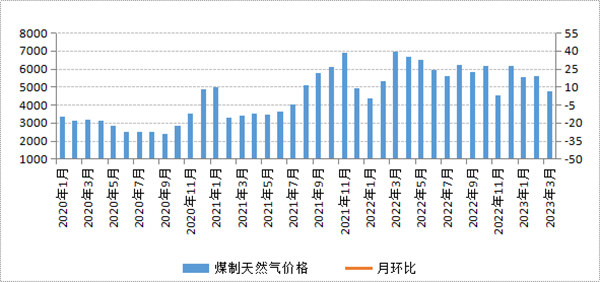

��һ��ú����Ȼ��r��(ji��)�Ի���

3�·�������Ȼ���������a(ch��n)��I(y��)�_���ʲ������������Ȼ���Ј�����(y��ng)�������ӣ�ͬ�r�������mȻ��Ȼ������܇�ü����I(y��)�����^�m(x��)��(f��)�K�����S�����ؚ����u���������Ȼ��ȡů�������@�p��������ú����Ȼ���Ј�����Y(ji��)��(g��u)���w���������r��С���½������3�·�ú����Ȼ��ƽ�����׃r���4752.81Ԫ/��������c2�·���ȣ��·Q�h(hu��n)�ȣ����r���½�14.82%�������c2022��3�·���ȣ��·Qͬ�ȣ����r���½�31.43%���

ú����Ȼ��r���߄�

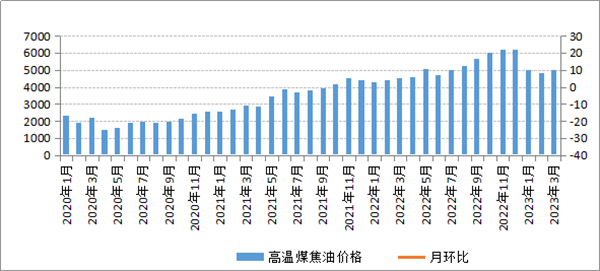

������ú�Ƹߜ�ú���̓r��С������

3�·�,ú������������������(f��)�K��ú�����Ј�����(y��ng)ƫ�o�����Ƅ�ú�Ƹߜ�ú���̓r���ɽ��D(zhu��n)����3�·������ú�Ƹߜ�ú����ƽ�����׃r���4973.87Ԫ/������h(hu��n)���ϝq2.82%�����ͬ���ϝq10.04%�������

ú�Ƹߜ�ú���̓r���߄�

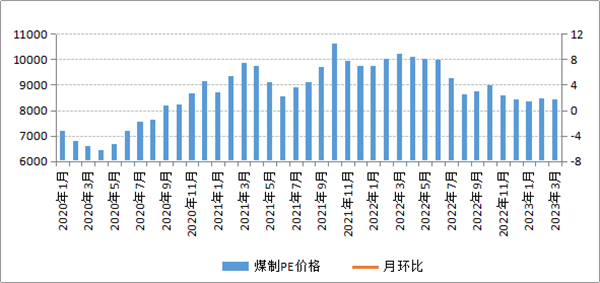

������ú��PE������ϩ���r�������½�

3�·�����ú��PE�r���w�^�鷀(w��n)��������һ��������S��ú��PE���a(ch��n)�b�Ùz�����ӣ�PE�Ј�����(y��ng)���F(xi��n)�s�p���������ǰ���Ŏ찲��������PE���a(ch��n)��I(y��)��扺���pС�����һ���棬�mȻ��Ĥ��������������ǵ�Ĥ����(ji��)���ߏ�(qi��ng)��PE�Ј������w��(w��n)�������ڹ���ƽ���ǰ�����������ú��PE�r��(w��n)���Խ��������3�·�����ú��PEƽ�����׃r���8407.05Ԫ/��������h(hu��n)�Ƚ���0.62%������ͬ���½�17.83%����

ú��PE�r���߄�

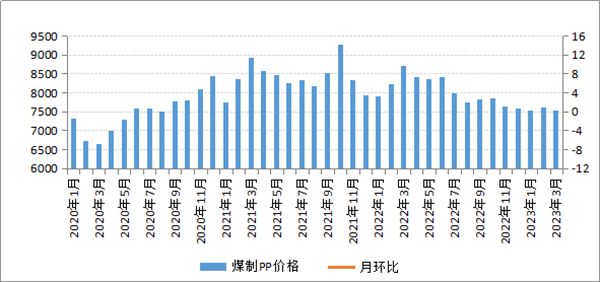

���ģ�ú��PP���۱�ϩ���r�����½�

3�·�������ڇ��H�̓r������������PP�ɱ��������@���ƣ����a(ch��n)�������õ���������PP����ɶ˾��ʾ��������B(t��i)����������������a(ch��n)��I(y��)��扺�������pС��������Ƅ�ú��PP�r��(w��n)��С���½�������3�·ݣ�ú��PPƽ�����׃r���7531.88Ԫ/����������h(hu��n)����1.09%������ͬ���½�13.51%��

ú��PP�r���߄�

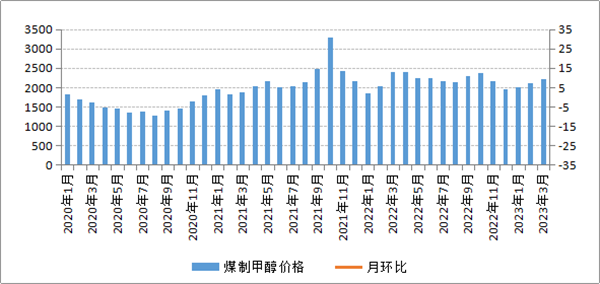

���壩ú�Ƽ״��r���^�m(x��)С���ϝq

3�·��������ú�Ƽ״����a(ch��n)��I(y��)�������ޏ�(f��)�������Q(m��o)���̲�ُ�e�O��Ҳ�^������״�����ɶ�ͬ���ߏ�(qi��ng)����Ј����Շ����ã��Ҽ״����̎�ڵ�λˮƽ��������ú�Ƽ״��r���^�m(x��)С���ϝq�������3�·�������ú�Ƽ״�ƽ�����׃r���2203.38Ԫ/�����h(hu��n)���ϝq5.15%������ͬ���½�8.46%��

ú�Ƽ״��r���߄�

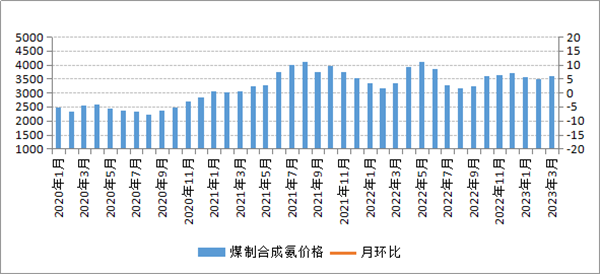

������ú�ƺϳɰ��r��С���ϝq

3�·�,���b�Ùz��Ӱ푺ϳɰ��Ј�����(y��ng)ƫ�o�������I(y��)���̎�ڵ�λˮƽ��������ϳɰ���������������(f��)�K�����β�ُ�e�O���^����������ú�ƺϳɰ��r��С���ϝq��3�·������ú�ƺϳɰ�ƽ�����׃r���3584.89Ԫ/������h(hu��n)���ϝq2.81%�������ͬ���ϝq7.90%���

ú�ƺϳɰ��r���߄�

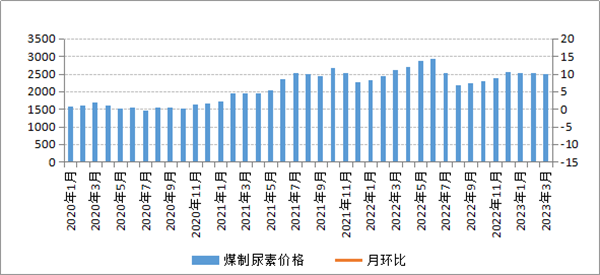

���ߣ�ú�����r�����½�

3�·ݣ������ծa(ch��n)̎��ƫ��ˮƽ����ҵ���؛Դ��m(x��)Ͷ�ţ������Ј�����(y��ng)�����������������r(n��ng)�I(y��)���������^�L�����Ϗ�(f��)�Ϸʼ�����ИI(y��)��ȡ�����ُ��֔(j��n)�������������С�θ��M(j��n)������3�·�ú�������Ј�����Y(ji��)��(g��u)���^�����������r��(w��n)���н���3�·�������ú������ƽ�����׃r���2485.03Ԫ/������h(hu��n)���½�1.20%���ͬ���½�4.17%��

ú�����r���߄�

�����������(n��i)�ɹ�ú�����a(ch��n)Ʒ�r������߄��A(y��)�y

�������ȥ����ׇ��ҳ��_һϵ�з�(w��n)��(j��ng)��(j��)����������֮������ش�ʩ�M(j��n)һ����(y��u)�������������ԁ��҇���(j��ng)��(j��)�ʬF(xi��n)�֏�(f��)��ÑB(t��i)�ݣ����M(f��i)����Ͷ�Y����Ҫ��(j��ng)��(j��)ָ��(bi��o)����������Ј��A(y��)�����@���ơ��ć��ҽy(t��ng)Ӌ(j��)�ֹ�����3�·�PMI���������������I(y��)�a(ch��n)��ɶ��^�m(x��)�U(ku��)������������c(di��n)�ИI(y��)�\(y��n)�з�(w��n)����Ͷ�Y�����M(f��i)���P(gu��n)��ӳ��m(x��)�l(f��)���������ǰ�������Ƶķ���(w��)���M(f��i)����ӿ�ጷ�������(j��ng)��(j��)���L��(n��i)���������ӏ�(qi��ng)������������������ԁ�����ú̿����(y��ng)������������r��(w��n)���������ú�����ИI(y��)�ɱ������^С����M(j��n)һ�����l(f��)��ú������I(y��)�����a(ch��n)�e�O�ԡ��M(j��n)��4�·���������A(y��)Ӌ(j��)ú�����ИI(y��)�����^�m(x��)���ƣ��F(xi��n)��ú�����a(ch��n)Ʒ�Ј������m(x��)��ðl(f��)չ�B(t��i)���������r���Է�(w��n)������

ú��PP һ���������S�����a(ch��n)�ɱ���u�½�������PP���a(ch��n)��I(y��)�����õ��M(j��n)һ���ޏ�(f��)��������I(y��)���a(ch��n)�e�O������(qi��ng)����PP�b���_��ؓ(f��)���S֮������������������ǰ�ڙz���b��Ҳ����m(x��)�_����(f��)�a(ch��n)���������4�·�PP�Ј�����(y��ng)���A(y��)Ӌ(j��)����������һ�����������S������(n��i)��(j��ng)��(j��)��(w��n)����(f��)�K��PP������������������^���ڃ�(n��i)��������С�ڹ���(y��ng)�������C�Ϸ������4�·�PP�Ј�����(y��ng)���ɣ��A(y��)Ӌ(j��)ú��PP�r��ʷ�(w��n)��С���½��߄�����

ú�Ƽ״� �������������̎�ڼ״��b�ô��z�����״��ծa(ch��n)������������I(y��)���̎��������λ����������4�·������^(q��)���Йz��Ӌ(j��)��������4�·ݼ״�����(y��ng)����������������������������ʲ��������״��b�����؆�Ӌ(j��)�����҇��״��M(j��n)�����������A(y��)��������������Ŀǰ�ۿڎ��̎��ƫ��ˮƽ�������M(j��n)�ڼ״���؛�r�g���ڲ������Զ��ڃ�(n��i)�ۿڎ�扺���A(y��)Ӌ(j��)�^С��������������S���״���ϩ�N��������I(y��)���������ޏ�(f��)���������I(y��)�_���ʌ���u�������״��Ј������A(y��)�ڻ�ů����C�ϣ�4�·ݼ״�����(y��ng)�����^С���������ߏ�(qi��ng)����A(y��)Ӌ(j��)ú�Ƽ״��r��(w��n)��С���ϝq��

ú������ ����,��Ȼ���(y��ng)������������ؚ��^�b���_����(w��n)�������Ͻ����ԁ�ú̿�r����ʎ����,ú�����ؼӹ���I(y��)�����������,��I(y��)���a(ch��n)�e�O���^���������خa(ch��n)�ܳ��m(x��)ጷ������������(y��ng)�������@������������������4�·���Ȼ�������r(n��ng)�����������^�����ܴ�����������^�L����Լ����ʵ�����Ҏ(gu��)�tҪ�ʃ���r�g���L������Ӱ푣������r(n��ng)�費�����F(xi��n)������������������������Ŀǰ��(f��)�Ϸ��������M(j��n)�뵭�������I(y��)�����m�и����������������ͬ��ˮƽ���C�������4�·݇���(n��i)�����Ј�����(y��ng)�����������������w��(w��n)���������H�����Ј������\(y��n)��������A(y��)Ӌ(j��)ú�����r��(w��n)�����л������