2022��12�·�������(n��i)�ɹ����΅^(q��)ȫ�^(q��)�O(ji��n)�y(c��)��7��F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��3��4������������У�ú����Ȼ�����ú�ƺϳɰ���ú�����r(ji��)��ͬ�̶��ϝq����ú�Ƹߜ�ú���������ú��PE�������ú��PP����ú�Ƽ״��r(ji��)��С���½������

һ����(n��i)�ɹŬF(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)���\(y��n)����r

��һ��ú����Ȼ��r(ji��)���ϝq

һ�������12�·���������I(y��)�p��Ӱ푣���Ȼ��a(ch��n)�������½������һ���棬����������(l��i)�u��������Ȼ�����β�ů������a(b��)��(k��)������ʢ���Q(m��o)���̿��q�Շ����������؛ϧ���О飬�������ع�ͬ�Ƅ�(d��ng)ú����Ȼ���Ј�(ch��ng)�r(ji��)���ϝq������12�·�ú����Ȼ��ƽ�����׃r(ji��)���6143.19Ԫ/�����c11�·���ȣ��·Q�h(hu��n)�ȣ��������r(ji��)���ϝq36.68%���c2021��12�·���ȣ��·Qͬ�ȣ��������r(ji��)���ϝq25.61%��

ú����Ȼ��r(ji��)���߄�(sh��)

������ú�Ƹߜ�ú���̓r(ji��)�������½�

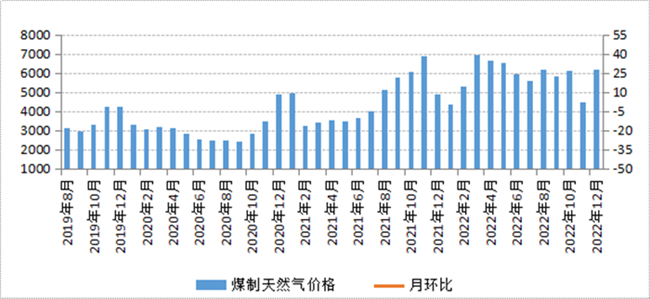

12�·��������S�������S����(r��n)�M(j��n)һ���ޏ�(f��)�����ֽ����_(k��i)�����������ú�����Ј�(ch��ng)����(y��ng)���������ӡ�ͬ�r(sh��)���������ú���̓r(ji��)����m(x��)��λ�\(y��n)�����������������I(y��)�o(w��)�������D(zhu��n)�Ƴɱ����������L(zh��ng)��̎��̝�p��B(t��i)�����(du��)ú�����Ј�(ch��ng)�������w�^��������Խ����(k��)�扺�������ӣ�ú�Ƹߜ�ú�����Ј�(ch��ng)�r(ji��)��(w��n)���Խ��������12�·�������ú�Ƹߜ�ú����ƽ�����׃r(ji��)���6173.85Ԫ/�����h(hu��n)���Խ�0.29%������ͬ���ϝq41.04%��

ú�Ƹߜ�ú���̓r(ji��)���߄�(sh��)

������ú��PE������ϩ���r(ji��)��С���½�

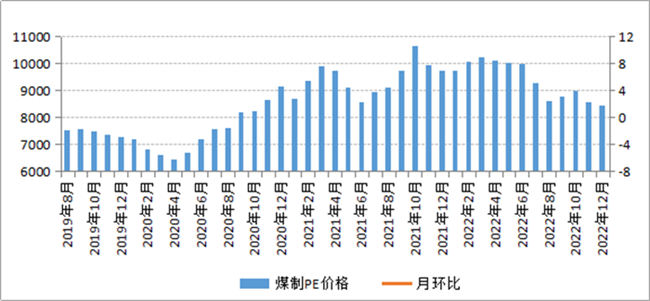

12�·���������S������ǰ�ڙz���b����m(x��)�_(k��i)����(f��)�a(ch��n)����PE�Ј�(ch��ng)����(y��ng)���������ӡ�ͬ�r(sh��)�����mȻPE�����t(y��)���������Y�r(ji��)����������Լ����ֵ^(q��)��Ĥӆ�������������һ���̶�������PE�Ј�(ch��ng)����������PE�����ИI(y��)����(sh��)�M(j��n)�����a(ch��n)�������������ӆ�θ��M(j��n)��������������PE�Ј�(ch��ng)���w���Շ��嵭�������ú��PE�r(ji��)��С���½��������12�·�������ú��PEƽ�����׃r(ji��)���8423.12Ԫ/�������h(hu��n)���½�1.63%��ͬ���½�13.34%���

ú��PE�r(ji��)���߄�(sh��)

���ģ�ú��PP���۱�ϩ���r(ji��)�������½�

12�·ݣ��mȻPP���β����t(y��)�����o(h��)���Y��(ch��)������������������PP�Ј�(ch��ng)���w̎������������������ܾ����BOPP���Ј�(ch��ng)���������(qi��ng)���Ј�(ch��ng)�^���Շ��^������������ӆ�θ��M(j��n)������ú��PP�Ј�(ch��ng)ȥ��(k��)�F(xi��n)�����@�������ú��PP�r(ji��)�����m(x��)��λ�\(y��n)�БB(t��i)��(sh��)��12�·�������ú��PPƽ�����׃r(ji��)���7581.00Ԫ/�����h(hu��n)���Խ�0.52%����ͬ���½�4.36%��

ú��PP�r(ji��)���߄�(sh��)

���壩ú�Ƽ״��r(ji��)��С���½�

12�·���������״����a(ch��n)��I(y��)�_(k��i)����r�������ַ�(w��n)������������ȩ�������ѵ����ήa(ch��n)Ʒ����Ƿ�����������I(y��)��؛��wһ�㣬���Ԅ����ُ(g��u)��������״��Ј�(ch��ng)�ɽ��Շ��^���嵭���������A(y��)������(sh��)������������I(y��)�Ŏ�(k��)���������@�����������ú�Ƽ״��Ј�(ch��ng)�r(ji��)��С���½��������12�·������ú�Ƽ״�ƽ�����׃r(ji��)���1962.05Ԫ/���������h(hu��n)���½�9.67%��ͬ���½�9.02%����

ú�Ƽ״��r(ji��)���߄�(sh��)

������ú�ƺϳɰ��r(ji��)��С���ϝq

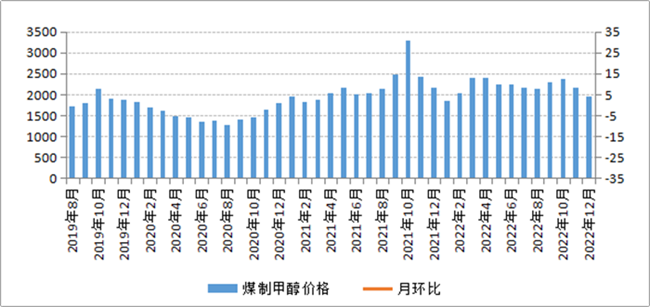

12�·�,ú�ƺϳɰ��r(ji��)����ȝq���߄�(sh��)�������ϰ��������ú�ƺϳɰ�����(y��ng)ƫ�o�������������r(n��ng)���������I(y��)����(w��n)�����������ϳɰ��Ј�(ch��ng)�����^�m(x��)�ߏ�(qi��ng)��������M(j��n)���°�����������S��Ԫ����������������A(y��)��������Ӱ푣��״����a(ch��n)��I(y��)��؛��������������������S���x�r(ji��)�Ŏ�(k��)��������Ƅ�(d��ng)ú�Ƽ״��r(ji��)��С������������12�·ݣ�ú�ƺϳɰ�ƽ�����׃r(ji��)���3712.74Ԫ/����������h(hu��n)���ϝq1.90%�������ͬ���ϝq5.74%����

ú�ƺϳɰ��r(ji��)���߄�(sh��)

���ߣ�ú�����r(ji��)��С���ϝq

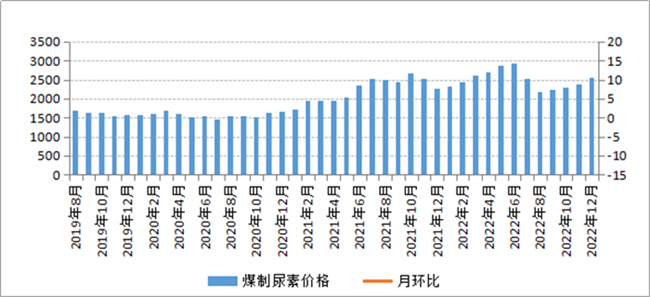

12�·��������ܲ����������a(ch��n)��I(y��)ͣ�a(ch��n)Ӱ�����������վ��a(ch��n)�������½���ͬ�r(sh��)������������Ώ�(f��)�Ϸʹ��S��ُ(g��u)�e�O���^�����������ϳ�����������(ch��)�a(b��)؛����������֧���������ú�������Ј�(ch��ng)����ƫ��(qi��ng)�\(y��n)�������r(ji��)��С���ϝq�������12�·������ú������ƽ�����׃r(ji��)���2549.09Ԫ/�����h(hu��n)���ϝq7.93%�������ͬ���ϝq12.20%��

ú�����r(ji��)���߄�(sh��)

���������(n��i)�ɹ�ú�����a(ch��n)Ʒ�r(ji��)������߄�(sh��)�A(y��)�y(c��)

��(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ������12�·����������_��������Ӱ푣��Ї�(gu��)��ُ(g��u)��(j��ng)��ָ��(sh��)�����������½��������������I(y��)��ُ(g��u)��(j��ng)��ָ��(sh��)�����������I(y��)�̄�(w��)���(d��ng)ָ��(sh��)�;C��PMI�a(ch��n)��ָ��(sh��)�քe��47.0%��41.6%��42.6%����҇�(gu��)��(j��ng)��(j��)����ˮƽ���w�������䡣

���^(gu��)����������_(k��i)�ć�(gu��)��(w��)Ժ����(w��)��(hu��)�h�ь�(du��)�M(j��n)һ��������Ҫ������Ʒ����Դ������(w��n)�r(ji��)�ȹ����M(j��n)�в��𣬏�(qi��ng)�{(di��o)Ҫ���m(x��)ጷ�ú̿���M(j��n)�a(ch��n)�����֧����Դ��I(y��)��(ji��)�հ�ȫ�������a(ch��n)��������������Ȼ��픷屣���A(y��)���������S�������΄�(sh��)���D(zhu��n)���������(gu��)��(n��i)���I(y��)��(j��ng)��(j��)������(w��n)������ú�����ИI(y��)����ɶˌ��õ������������A(y��)Ӌ(j��)ú�����a(ch��n)Ʒ�r(ji��)���ƽ��(w��n)�\(y��n)�БB(t��i)��(sh��)��

ú�Ƽ״� ����(y��ng)�˿�����������ú�r(ji��)ƫ���\(y��n)�����������ú�Ƽ״�̝�p������խ��������ǰ��ͣ܇�ļ״��b����m(x��)�؆����������������a(ch��n)������Ͷ���������Ŀǰú�Ƽ״��_(k��i)����̎�ڼ���(ji��)�Ը�λˮƽ������ͬ�r(sh��)��������ڼ״��M(j��n)������(r��n)�»����@�����������ܺ������ޚ������Ӱ푣�����(gu��)���������ʵȇ�(gu��)�Ҽ״��b��̎�ڽ�ؓ(f��)��B(t��i)�����Ժ��ڼ״��M(j��n)�����A(y��)Ӌ(j��)���������

����˿����Ŀǰ�״����y(t��ng)����̎�����M(f��i)�������������ι��S�_(k��i)���ʵ�������ͬ��ˮƽ���������鼰����(ji��)����������Ӱ���������������ι��S����ǰ�ż�������Զ��ڃ�(n��i)�״����y(t��ng)�����_(k��i)���y�����@�����������������MTO�ИI(y��)����(r��n)���f���ѣ�MTO�b���_(k��i)����̎��ƫ��ˮƽ����ɱ��˿�������S������(ji��)�R�������O(ji��n)���Ȍ��ӏ�(qi��ng)�������a(ch��n)�^(q��)ú�V�_(k��i)����r�A(y��)Ӌ(j��)���m(x��)�D(zhu��n)���������ͬ�r(sh��)�������ι��S����1����Ѯ�_(k��i)ʼ��m(x��)�ż��������I(y��)��úƫ��������ú�r(ji��)�����m(x��)����(sh��)�\(y��n)�С��C�Ϸ������2023��1�·ݼ״��Ј�(ch��ng)����(y��ng)���ɣ�����ƫ��������ɱ�֧�����ޣ��A(y��)Ӌ(j��)ú�Ƽ״��r(ji��)���λƽ��(w��n)�\(y��n)�����

ú�Ƹߜ�ú���� һ���棬���ڽ����S����(r��n)�õ��M(j��n)һ���ޏ�(f��)�����������_(k��i)�����^�m(x��)����������һ������������ߜ�ú�����������a(ch��n)Ʒ�r�ඬ��(ch��)����ʽ����(d��ng)�����r���Ј�(ch��ng)���������(w��n)�������Q(m��o)���̂�؛��w���@���D(zhu��n)�������һ���̶������øߜ�ú�����Ј�(ch��ng)����������ԣ�2023��1�·�ú�Ƹߜ�ú�����Ј�(ch��ng)����ɶˌ�ͬ���ߏ�(qi��ng)�����A(y��)Ӌ(j��)�r(ji��)��ʷ�(w��n)��С���ϝq�߄�(sh��)����

ú������ ������������mȻ12�·�ú���������a(ch��n)����(r��n)����С���½������������a(ch��n)��I(y��)�_(k��i)��ؓ(f��)���п����������Ͻ��ڶ��������b���Џ�(f��)�a(ch��n)Ӌ(j��)�����A(y��)Ӌ(j��)1�·������Ј�(ch��ng)����(y��ng)����(du��)��(w��n)���������������mȻ���������谷�ИI(y��)̎��̝�p��B(t��i)�������R������(ji��)�ܶ����ΰ����I(y��)��ǰͣ܇�ż������������������Ώ�(f��)�Ϸ����a(ch��n)����(r��n)̎��ƫ��ˮƽ������I(y��)���a(ch��n)�e�O���^��������Ŀǰ��(f��)�Ϸ����a(ch��n)��I(y��)ƽ���_(k��i)��ؓ(f��)�ɸ�������ͬ��ˮƽ���������ع��I(y��)�����w�^�����

�ٴΣ����������r(n��ng)�I(y��)�������̎��ͣ����B(t��i)������^(gu��)�S������(ji��)�R���������Q(m��o)�������_(k��i)ʼ��2023���_(k��i)���r(n��ng)�I(y��)�����M(j��n)�Ђ�؛�����ͬ�r(sh��)����(ch��)��؛����Ҳ����uጷ��������Ј�(ch��ng)����һ�������؛�����(du��)����������һ���������á�������������S����(gu��)�����������½��Լ����_˹�������������Ј�(ch��ng)������2022���(gu��)��(n��i)���س��ڴ���½������^(gu��)������ǰ��ӡ�������И�(bi��o)������Լ��ͻ�˹̹�����������ȁ���ӆ��������������������ڇ�(gu��)��(n��i)���س������������������C�Ϸ�����������A(y��)Ӌ(j��)2023��1�·�ú�������Ј�(ch��ng)���迂�wƽ��������r(ji��)��ƽ��(w��n)�\(y��n)�� ��