��10�³����~�S���^�����ܣ��������䣬��(y��ng)�P(gu��n)ע�����c(di��n)��һ������������a(ch��n)��������e(cu��)���(f��)�K��������(du��)��ʢ�������Ҫ��(j��ng)��(j��)�w����I(y��)�S�־���^(q��)�g���f(shu��)�����⽛(j��ng)��(j��)��Ȼ�ԏ�(f��)�K���������9��(du��)�������~����(d��ng)�������������^���c�˲�ͬ�������������W�ˌ�(du��)������������(d��ng)��������@��������ζ�����⽛(j��ng)��(j��)�w֮�g�ď�(f��)�K��(ji��)�ಢ����ȫͬ�����@�N�e(cu��)���(f��)�K��ʹ�ó��ھ����M(j��n)һ�����L(zh��ng)���������������������M(f��i)����������һ���棬�������鷴��(f��)ʹ�÷������Y��������k�������M(f��i)���־��⣬ͬ�r(sh��)��(ji��)�����R�����������y(t��ng)��Ʒ���ڳ��m(x��)���档��һ���溣��͘I(y��)���m(x��)��������ؔ(c��i)�����߲�δ��ȫ�˳����������������M(f��i)��ƽ��(w��n)���L(zh��ng)��������������r(ji��)�����ص�߅�H���û�����������������Ʒ���ڃr(ji��)���½���������S�����ڔ�(sh��)���Ĝp����������~�M(j��n)һ����������������������10�¼����·�����~�h(hu��n)���½�5.5�������г������h(hu��n)�Ȝp��3.1�� ������ڃr(ji��)��h(hu��n)�Ƚ�����2.4������������������錦(du��)��(j��ng)��(j��)��Ӱ표p����������S������ӷN�����������������d��(j��ng)��(j��)�w��(f��)�K���@�����������Ч��(y��ng)�p���������������������(sh��)Ч��(y��ng)������������

����10���M(j��n)�ڭh(hu��n)����������ͬ���ߏ�(qi��ng)�����Ҫ��(y��ng)�P(gu��n)ע�����c(di��n)��һ����������顢����ޮa(ch��n)������Ӱ��������10������I(y��)PMI49.2��������a(ch��n)����������½������������������r(ji��)���ϝqʹ���������a(ch��n)�����ܵ�������������M(j��n)�ڔ�(sh��)���������������ͬ�r(sh��)���ִ�����Ʒ���F(xi��n)�½���څ��(sh��)��������ڳ��F(xi��n)��?j��)r(ji��)�R���ĬF(xi��n)�������������������ȥ��ͬ�ڻ���(sh��)Ӱ�������10���M(j��n)���~�^9�p��200���|��Ԫ�����مs��������������f(shu��)���ܻ���(sh��)Ӱ��^�������������������ú̿������ʢ����(y��ng)�o����������������ߡ��¼Ӵ�ú̿�M(j��n)�ڣ�10��ú����ú�M(j��n)�ڽ��~ͬ�����L(zh��ng)291.9����������M(j��n)����2694.3�f(w��n)����ͬ���ϝq96.2�������

����չ��δ��(l��i)������ڷ���������ȫ�����Ŀ��(f��)�K�D(zhu��n)��ƽ��(w��n)��(f��)�K�A�Σ�����(gu��)�e(cu��)���(f��)�K��(ji��)����ʹ�����辰����������L(zh��ng)������������鷴��(f��)���������(ji��)�����R���ͻ���(sh��)���ص�Ӱ��£��A(y��)Ӌ(j��)���ھ���Ȼ�?q��)����ļ������m(x��)���������ͬ�������y������������Ŀǰ�������a(ch��n)�����M(f��i)����](m��i)�����@������څ��(sh��)�����S��ȫ����h(hu��n)���İl(f��)��׃�����������Ҫ�P(gu��n)ע�r(ji��)��͔�(sh��)���½�����(l��i)��߅�HӰ�����������ИI(y��)�����(l��i)�������Լ�����Ʒ�������t(y��)ˎ�����ķ������Y���ԙC(j��)늮a(ch��n)Ʒ�����ľӼ���������k���a(ch��n)Ʒ�������m(x��)����������M(j��n)�ڷ���������a(ch��n)��Ҫ�ܶ�������������������ޮa(ch��n)��Ӱ�����M(j��n)���������w����ƽ��(w��n)����������Ʒ�r(ji��)������������(sh��)Ч��(y��ng)�ȕ�(hu��)���@Ӱ��M(j��n)�����١�

�����L(f��ng)�U(xi��n)��ʾ���������������������

�����¼���

��������(j��)�Ї�(gu��)���P(gu��n)����2021��11��7�չ����Ĕ�(sh��)��(j��)��2021��10������҇�(gu��)�M(j��n)����5159.0�|��Ԫ��ͬ�����L(zh��ng)24.3��������������������3002.2�|��Ԫ��ͬ�����L(zh��ng)27.1���������2019��ͬ�����L(zh��ng)41����������M(j��n)��2156.8�|��Ԫ�����ͬ�����L(zh��ng)20.6������Q(m��o)��혲�845.4�|��Ԫ�������ͬ������47.5��������

���������^�c(di��n)��

������1��10�³���ͬ�����ٞ�27.1������ǰֵ28.1��������10�³��ڃ���ƽ������18.7����ǰֵ18.4�������

������Ҫ��(j��ng)��(j��)�w����I(y��)�S�־���^(q��)�g����ζ�����a(ch��n)�����Ա��^��ʢ����W��������I(y��)PMIָ��(sh��)��̎�ھ���^(q��)�g���������W����������ձ��ߏ�(qi��ng)�������10������(gu��)PMI 䛵�60.8��9��61.1�������WԪ�^(q��)PMI䛵�58.3��9��58.6��������ձ�PMI 䛵�53.2��9��51.5������������ρ�(l��i)������(du��)����(gu��)�����~�����½���������(du��)�W�˵ij����~������������������ف�(l��i)������(du��)�W�ճ��ھ��ߏ�(qi��ng)���������(du��)�����������������Ќ�(du��)������ͬ��22.7����9��30.6��������(du��)�W�˳���ͬ��44.3����9��28.6����������(du��)�ձ�����ͬ��16.3����9��15.2�������

����

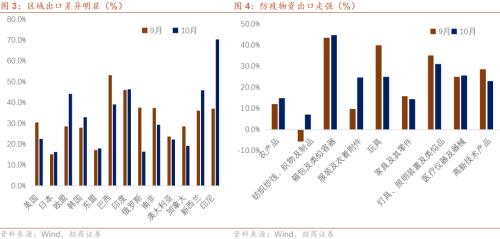

�����^(q��)��������ٲ���@���������Y�������ٻ����������ĵ^(q��)�Y(ji��)��(g��u)�������څ^(q��)�����@�����10��(du��)�n��(gu��)����������m��ӡ��Ƚ�(j��ng)��(j��)�w�������������������քe���33.1����46.0����70.4��������(du��)������������_˹�������ϷǵȽ�(j��ng)��(j��)�w����������������քe䛵�39.2���������16.5����29.4�� �����Įa(ch��n)Ʒ�Y(ji��)��(g��u)�������������Ӱ������10�·������Y�������ٻ��������м��������������P����Ʒ��ؓ(f��)�D(zhu��n)�����䛵�7.2����9��-5.6�������t(y��)���x��������е�S�ָ��������䛵�25.6����9��25.0����������(ji��)�����R�����������y(t��ng)��Ʒ����������������ȱ��ָ߾������������քe䛵�44.8����9��43.6������31.0����9��35.1����������������k�����ȫ��a(ch��n)�I(y��)��ޏ�(f��)������֧�ָ��¼��g(sh��)�a(ch��n)Ʒ���ڡ�

����

����10�³����~�S���^����������������䣬��(y��ng)�P(gu��n)ע�����c(di��n)��һ��������a(ch��n)��������e(cu��)���(f��)�K��������(du��)��ʢ����Ҫ��(j��ng)��(j��)�w����I(y��)�S�־���^(q��)�g��������f(shu��)�����⽛(j��ng)��(j��)��Ȼ�ԏ�(f��)�K���������9������(gu��)��(du��)��������(d��ng)�����^���c�˲�ͬ����������W�ˌ�(du��)������������(d��ng)��������@��������ζ�����⽛(j��ng)��(j��)�w֮�g�ď�(f��)�K��(ji��)�ಢ����ȫͬ������@�N�e(cu��)���(f��)�K��ʹ�ó��ھ����M(j��n)һ�����L(zh��ng)�����������������M(f��i)���������һ���棬�������鷴��(f��)ʹ�÷������Y���������k�������M(f��i)���־����������ͬ�r(sh��)��(ji��)�����R���������y(t��ng)��Ʒ���ڳ��m(x��)�����������һ���溣��͘I(y��)���m(x��)�������ؔ(c��i)�����߲�δ��ȫ�˳���������������M(f��i)��ƽ��(w��n)���L(zh��ng)������������r(ji��)�����ص�߅�H���û��������������������Ʒ���ڃr(ji��)���½����������S�����ڔ�(sh��)���Ĝp����������~�M(j��n)һ�����͡���������10�¼����·�����~�h(hu��n)���½�5.5���������г������h(hu��n)�Ȝp��3.1�� ������ڃr(ji��)��h(hu��n)�Ƚ�����2.4���������������錦(du��)��(j��ng)��(j��)��Ӱ표p������S������ӷN�������������d��(j��ng)��(j��)�w��(f��)�K���@������������Ч��(y��ng)���������������������������(sh��)Ч��(y��ng)�������١�

����

����������2��10���M(j��n)��ͬ�����ٞ�20.6����ǰֵ17.6�������10���M(j��n)�ڃ���ƽ������12.4����ǰֵ15.5�������

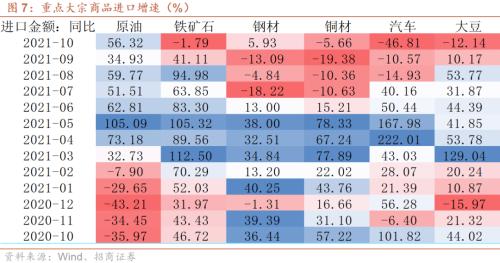

����10���M(j��n)�ڭh(hu��n)�����������ͬ���ߏ�(qi��ng)����Ҫ��(y��ng)�P(gu��n)ע�����c(di��n)��һ��������������������ޮa(ch��n)������Ӱ������10������I(y��)PMI49.2������a(ch��n)����������½����������������r(ji��)���ϝqʹ���������a(ch��n)�����ܵ������������M(j��n)�ڔ�(sh��)���������������ͬ�r(sh��)���ִ�����Ʒ���F(xi��n)�½���څ��(sh��)���������ڳ��F(xi��n)��?j��)r(ji��)�R���ĬF(xi��n)��������ǣ�ȥ��ͬ�ڻ���(sh��)Ӱ����10���M(j��n)���~�^9�p��200���|��Ԫ�����مs��������������f(shu��)���ܻ���(sh��)Ӱ��^��������(sh��)��(j��)�@ʾ������F�Vʯ����܇(ch��)�ʹ��M(j��n)�ھ����F(xi��n)��ͬ�̶��������քe䛵�-1.79����9��41.1��������-46.8����9��-10.6������-12.1����9��10.2���������䓲��������~������������ů��������քe䛵�5.9����9��-13.1������-5.7����9��-19.4����������܇(ch��)10���M(j��n)�����ٴ������Ҫԭ���ǻ���(sh��)̧��������2020��10����܇(ch��)�M(j��n)������101.8������2020��9��33.2�����������������������ú̿������ʢ����(y��ng)�o������������������ߡ��¼Ӵ�ú̿�M(j��n)�����10��ú����ú�M(j��n)�ڽ��~ͬ�����L(zh��ng)291.9����������M(j��n)����2694.3�f(w��n)����ͬ���ϝq96.2�����

����

������3��չ��δ��(l��i)��������ڷ���������ȫ�����Ŀ��(f��)�K�D(zhu��n)��ƽ��(w��n)��(f��)�K�A����������(gu��)�e(cu��)���(f��)�K��(ji��)����ʹ�����辰����������L(zh��ng)��������鷴��(f��)����(ji��)�����R���ͻ���(sh��)���ص�Ӱ���������A(y��)Ӌ(j��)���ھ���Ȼ�?q��)����ļ������m(x��)������ͬ�������y������������Ŀǰ�������a(ch��n)�����M(f��i)����](m��i)�����@������څ��(sh��)�����S��ȫ����h(hu��n)���İl(f��)��׃����������Ҫ�P(gu��n)ע�r(ji��)��͔�(sh��)���½�����(l��i)��߅�HӰ푡����ИI(y��)�����(l��i)��������Լ�����Ʒ�������t(y��)ˎ�����ķ������Y���ԙC(j��)늮a(ch��n)Ʒ�����ľӼ������k���a(ch��n)Ʒ�������m(x��)��������M(j��n)�ڷ���������a(ch��n)��Ҫ�ܶ���������ء�����ޮa(ch��n)��Ӱ�����M(j��n)���������w����ƽ��(w��n)��������Ʒ�r(ji��)����������(sh��)Ч��(y��ng)�ȕ�(hu��)���@Ӱ��M(j��n)�����������