1�·����������(n��i)�Ј�䓲����������䓲ăr(ji��)���^�m(x��)С���½���������M(j��n)��2�·��ԁ��������¹������΄݇�(y��n)��������������ИI(y��)�_����(f��)���ձ����������������m(x��)���_֧�֏�(f��)����(f��)�a(ch��n)�����ߴ�ʩ�������΄����D(zhu��n)�������䓲ăr(ji��)������ֹ����(w��n)�����

һ�������䓲ăr(ji��)���^�m(x��)�½�

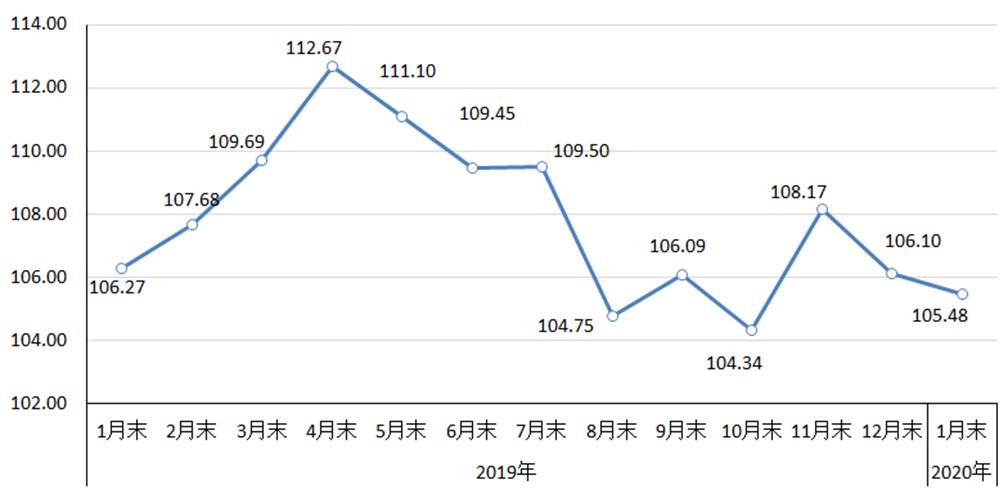

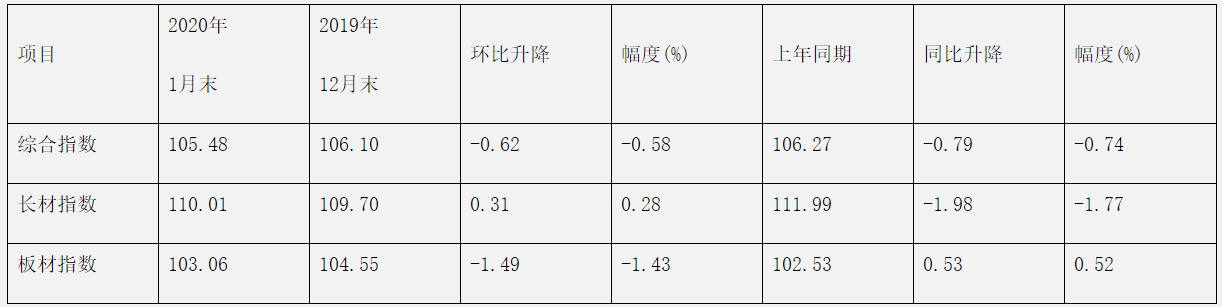

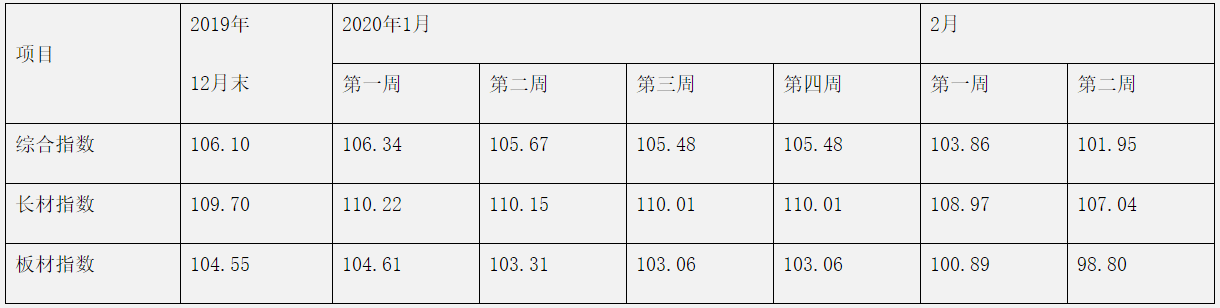

��(j��)��F�f(xi��)��(hu��)�O(ji��n)�y������1��ĩ�������Ї�䓲ăr(ji��)��ָ��(sh��)��CSPI����105.48�c(di��n)������h(hu��n)���½�0.62�c(di��n)��������0.58%�������c����ͬ������½�0.79�c(di��n)��������0.74%��������Ҋ�D��

�Ї�䓲ăr(ji��)��ָ��(sh��)��CSPI���߄݈D

��ȫ����r����1�·�CSPI�Ї�䓲ăr(ji��)��ָ��(sh��)ƽ��ֵ��105.74�c(di��n)�����ȥ��12�·��½�1.42�c(di��n)��������1.32%�����

1�������L�ăr(ji��)��h(hu��n)����������ăr(ji��)�������D(zhu��n)��

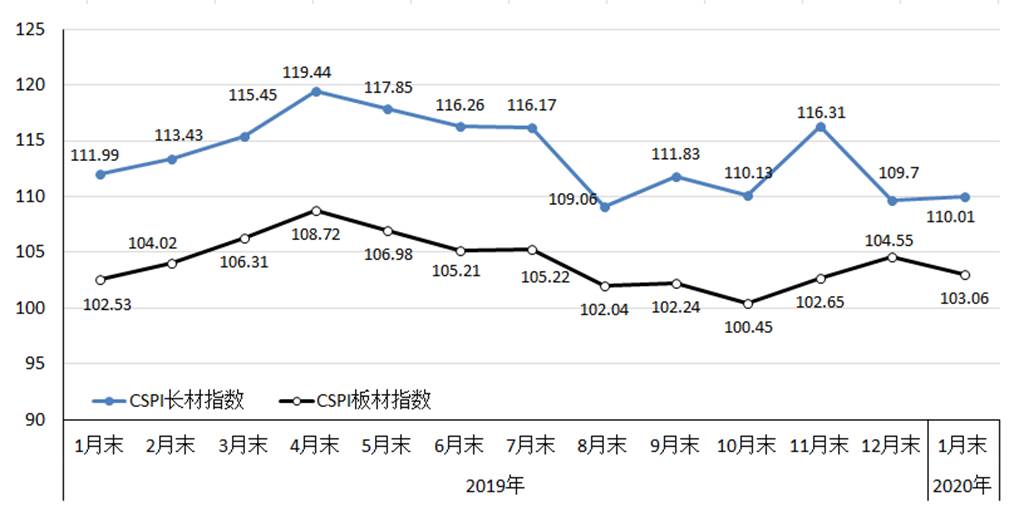

1��ĩ�������CSPI�L��ָ��(sh��)��110.01�c(di��n)���h(hu��n)������0.31�c(di��n)���������0.28%��CSPI���ָ��(sh��)��103.06�c(di��n)������h(hu��n)���½�1.49�c(di��n)������������1.43%�������cȥ��ͬ�����������L�ăr(ji��)��ָ��(sh��)�½�1.98�c(di��n)�������������1.77%��������ăr(ji��)��ָ��(sh��)����0.53�c(di��n)���������0.52%����Ҋ�D��������

CSPI�L�ĺͰ�ăr(ji��)��ָ��(sh��)�߄݈D

�Ї�䓲ăr(ji��)��ָ��(sh��)��CSPI��׃����r������λ���c(di��n)��

2����Ҫ䓲�Ʒ�N�r(ji��)��׃��(d��ng)��r

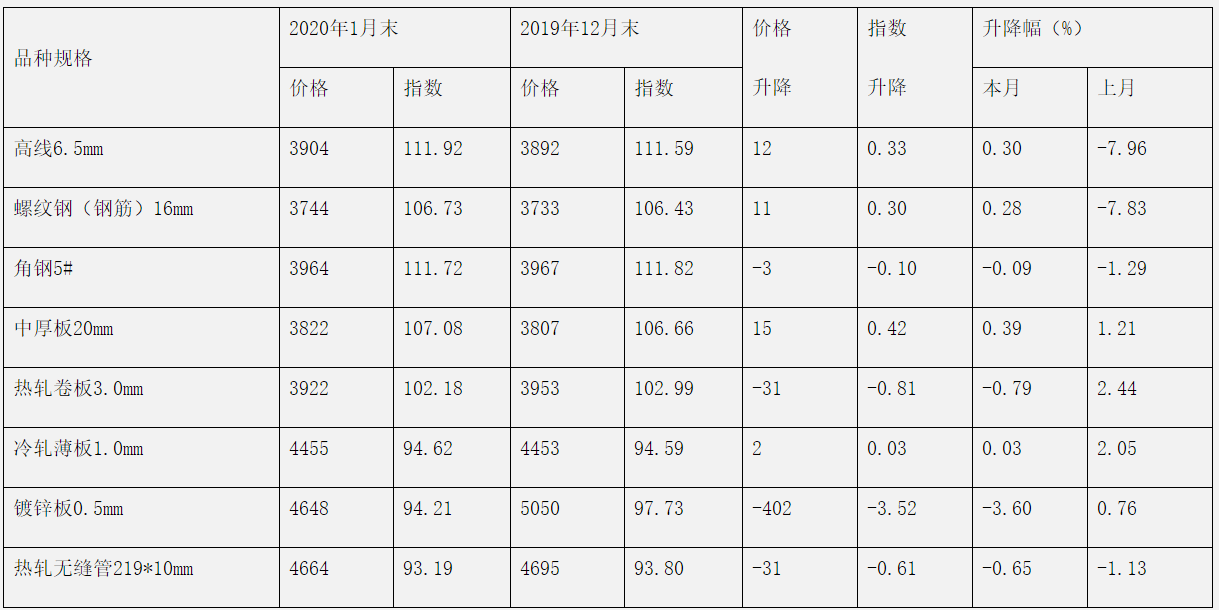

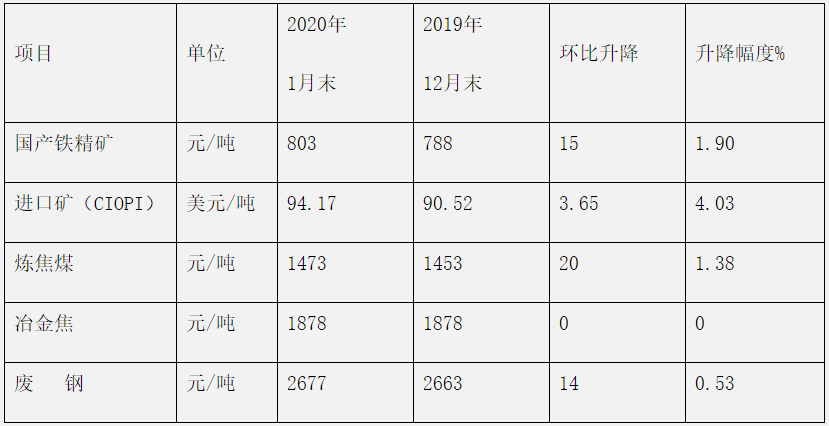

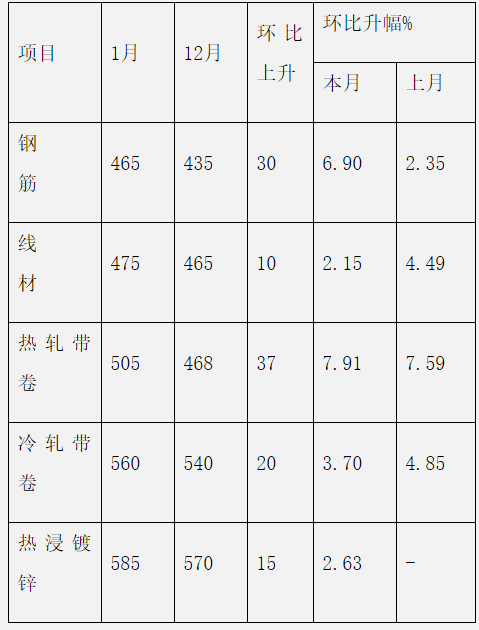

1��ĩ�����F�f(xi��)��(hu��)�O(ji��n)�y�İ˴�䓲�Ʒ�N�r(ji��)��q�����F(xi��n)�����и߾����ݼy䓃r(ji��)���ɽ��D(zhu��n)�������h(hu��n)�ȷքe����12Ԫ/����11Ԫ/��������к�����܈����r(ji��)���^�m(x��)��������h(hu��n)������15Ԫ/����2Ԫ/����������܈�������\��r(ji��)�������D(zhu��n)�����h(hu��n)�ȷքe�½�31Ԫ/����402Ԫ/����������䓺͟�܈�o�p�܃r(ji��)���^�m(x��)�½����h(hu��n)�ȷքe�½�3Ԫ/����31Ԫ/��������Ҋ�±���

��Ҫ䓲�Ʒ�N�r(ji��)��ָ��(sh��)׃����r������λ��Ԫ/����

3���������䓲ăr(ji��)��ָ��(sh��)׃����r

1�·��������䓲ăr(ji��)�������D(zhu��n)������������У���һ��С�����������ڶ������������m(x��)�½��������ܱ���ƽ��(w��n)����M(j��n)��2�·ݣ�䓲ăr(ji��)��h(hu��n)�Ƚ����Ӵ�Ҋ�±���

�Ї�䓲ăr(ji��)��ָ��(sh��)��CSPI������׃����r������λ���c(di��n)��

4��������Ҫ�^(q��)���Ј�䓲ăr(ji��)��׃����r

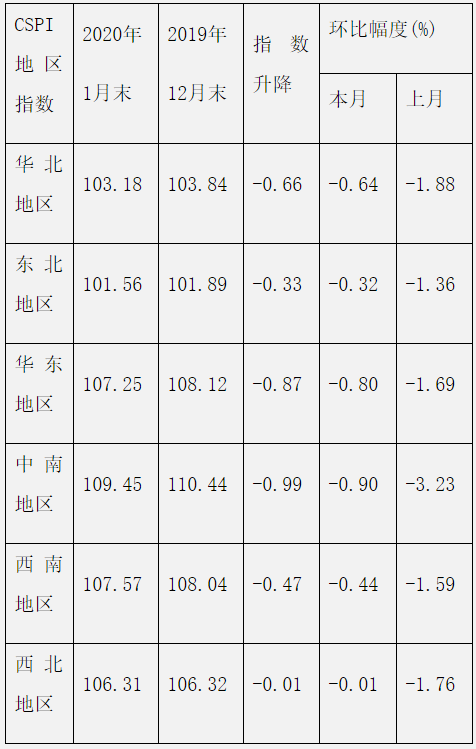

��(j��)��F�f(xi��)��(hu��)�O(ji��n)�y������ 1�·ݣ�CSPIȫ������^(q��)���Ј��r(ji��)��ָ��(sh��)���^�m(x��)�½�����������У����ϵ^(q��)�����^����������h(hu��n)���½�0.90%�������^(q��)�����^С�����h(hu��n)���½�0.01%�������A�|���A�������|�������ϵ^(q��)�����քe��0.80%�������0.64%�������0.32%��0.44%�����Ҋ�±���

CSPI�ֵ^(q��)䓲ăr(ji��)��ָ��(sh��)׃����r����λ���c(di��n)��

��������(n��i)�Ј�䓲ăr(ji��)��׃�����ط���

1�·ݚv����䓲������������ټ��ϡ�����(ji��)�����ں��¹������Ӱ푣�䓲��Ј�����ƣܛ����䓲ăr(ji��)���^�m(x��)���µ��߄��������

1�������ИI(y��)�_���ʲ����������䓲��Ј��ʬF(xi��n)��������B(t��i)��

1�·݇���(n��i)�Ј�䓲���������������(j��)��������(sh��)��(j��)�@ʾ��1�·��Ї�����I(y��)��PMI����50.0%�������h(hu��n)�Ȼ���0.2��(g��)�ٷ��c(di��n)���������a(ch��n)ָ��(sh��)�h(hu��n)��1.9��(g��)�ٷ��c(di��n)�����������Ѯ�С�����(ji��)�����ں��¹�������أ����������I(y��)�_�����ձ鲻������������I(y��)�ͷ��خa(ch��n)�I(y��)�����Լ��C(j��)е���������܇��������������Ҫ����ИI(y��)�����Ӻ�䓲Ĺ����΄�Ӱ��^�����

2����F���a(ch��n)����ƽ��(w��n)�������Ј���������B(t��i)�ݼӄ�

��(j��)��F�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��1�·���������(hu��)�T��F��I(y��)�ծa(ch��n)���197.91�f�������F179.43�f�����䓲�185.81�f�����h(hu��n)�ȷքe���ƽ�������L2.09%���½�1.67%��������ƽ��(w��n)��������������Ӻ�������ͨ��������䓲ĵ���I(y��)�����(hu��)��������������Ј����ڳʬF(xi��n)��������B(t��i)���������

3����F�Vʯ���U䓺ͺ͟���ú�r(ji��)��h(hu��n)��������������̿�r(ji��)�����ƽ��(w��n)

1��ĩ�����a(ch��n)�F���V�����M(j��n)�ڵV��������ú�͏U䓃r(ji��)��С������������քe�h(hu��n)������15Ԫ/����3.65��Ԫ/�������20Ԫ/����14Ԫ/�����ұ�r(ji��)��ƽ��(w��n)������ͬ����r�������a(ch��n)�V���M(j��n)�ڵV�r(ji��)��q���^������քe��ȥ��ͬ���ϝq20.39%��27.31%���U䓃r(ji��)��ͬ���ϝq2.29%������̎���^��ˮƽ���������Ҋ�±���

��Ҫԭȼ���σr(ji��)��׃����r��

����������H�Ј�䓲ăr(ji��)���^�m(x��)����

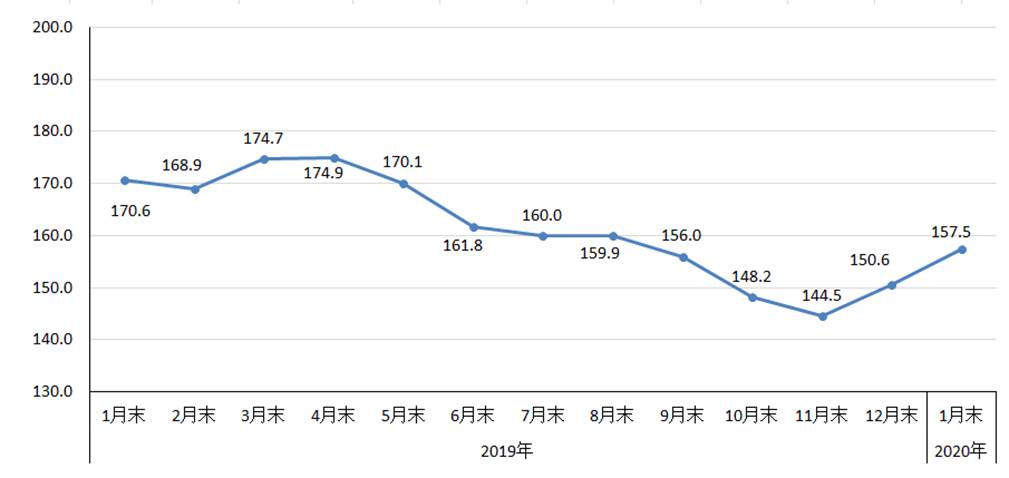

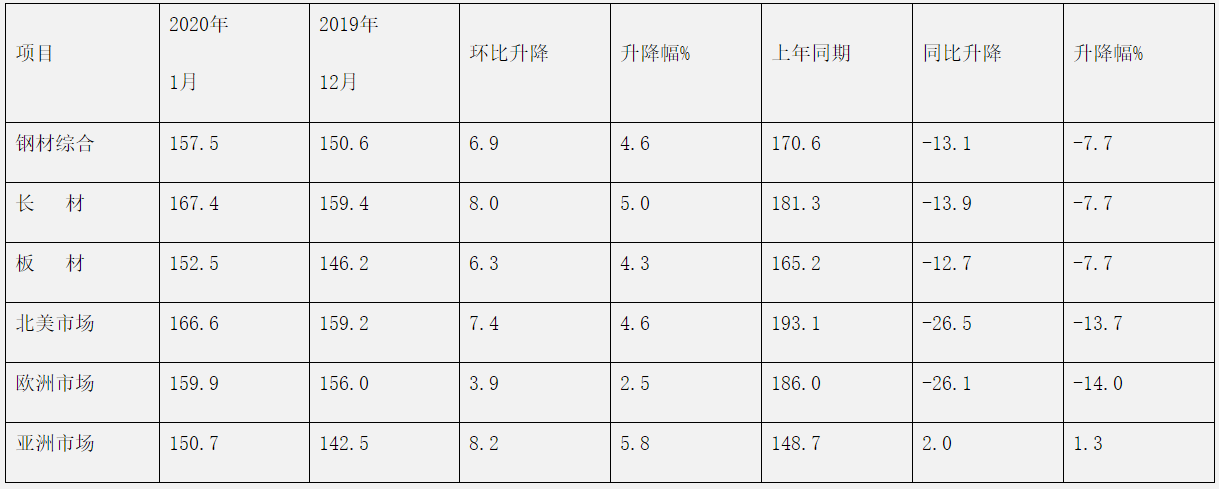

1�·����������H䓲ăr(ji��)��ָ��(sh��)��CRU����157.5�c(di��n)����h(hu��n)������6.9�c(di��n)��������4.6%����h(hu��n)���B�m(x��)�ɂ�(g��)���������c����(n��i)�r(ji��)���߄��෴�����c����ͬ������½�13.1�c(di��n)������������7.7%����Ҋ�D������

���H䓲ăr(ji��)��ָ��(sh��)��CRU���߄݈D

���H䓲ăr(ji��)��ָ��(sh��)��CRU��׃��������λ���c(di��n)��

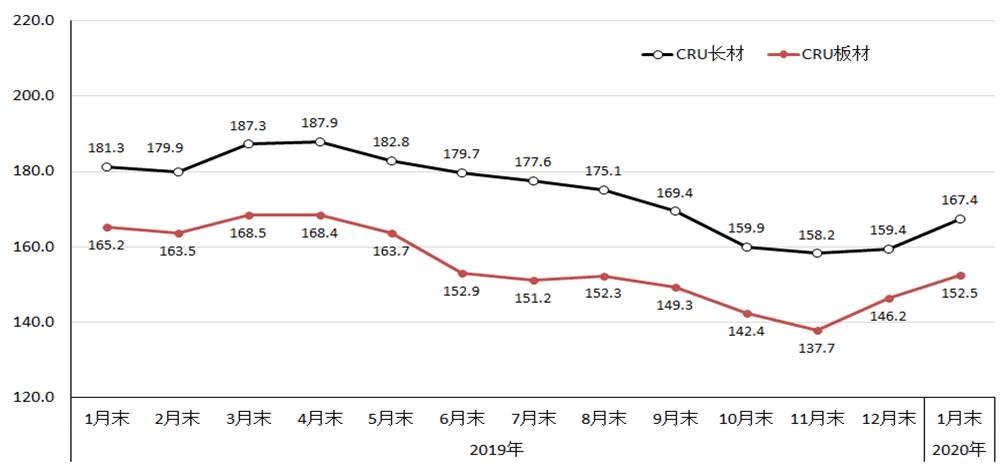

1�����L�ĺͰ�ăr(ji��)�������������������L�ăr(ji��)���������ڰ��

1�·�������CRU�L��ָ��(sh��)��167.4�c(di��n)���h(hu��n)������8.0�c(di��n)�����������5.0%������CRU���ָ��(sh��)��152.5�c(di��n)�������h(hu��n)������6.3�c(di��n)��������4.3%����^�L��������0.7��(g��)�ٷ��c(di��n)���c����ͬ�����������CRU�L��ָ��(sh��)�½�13.9�c(di��n)��������7.7%�����CRU���ָ��(sh��)�½�12.7�c(di��n)�������������7.7%���������Ҋ�D��

CRU�L�ĺͰ�ăr(ji��)��ָ��(sh��)�߄݈D

2���������������W�́����ɽ��D(zhu��n)��

��1�������Ј�

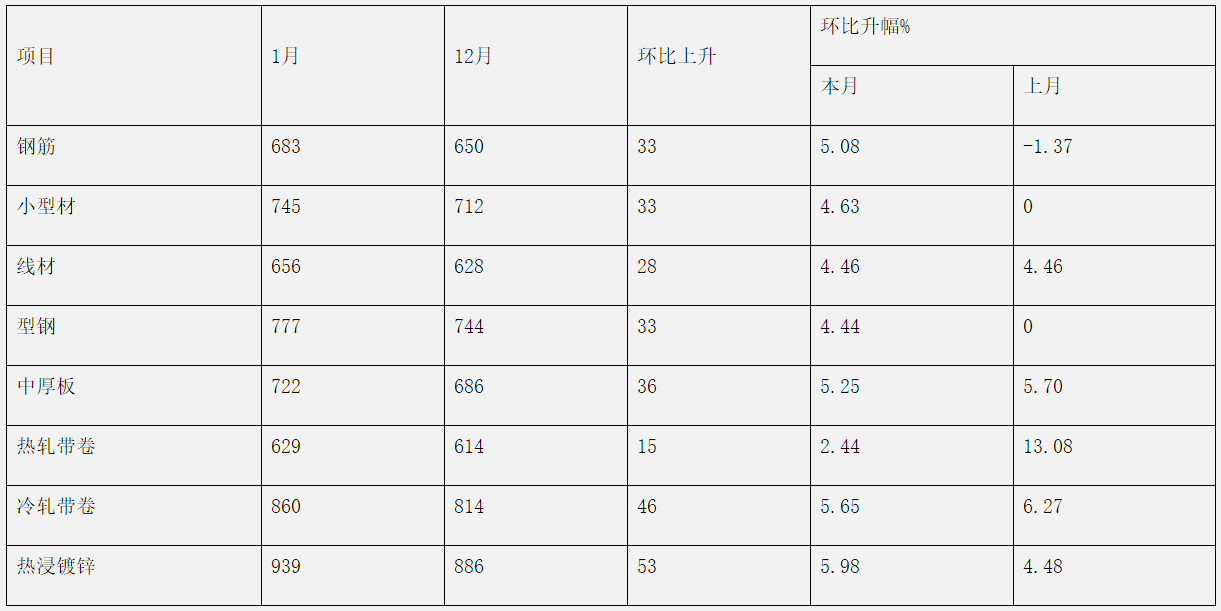

1�·����CRU����䓲ăr(ji��)��ָ��(sh��)��166.6�c(di��n)���h(hu��n)������7.4�c(di��n)������������4.6%��1�·��������������I(y��)PMI��50.9�c(di��n)�������h(hu��n)������3.1��(g��)�ٷ��c(di��n)���������a(ch��n)ָ��(sh��)����9.5��(g��)�ٷ��c(di��n)��������ָ��(sh��)�½�0.4��(g��)�ٷ��c(di��n)������ 1��ĩ����������䓮a(ch��n)�������ʞ�82.3%���������������1.2��(g��)�ٷ��c(di��n)����������������䓏S���S�r(ji��)��������������������䓽�r(ji��)���ɽ��D(zhu��n)�������С�Ͳġ���䓃r(ji��)����ƽ�D(zhu��n)��������ġ��к�����������܈��������܈�����͟����\�r(ji��)���^�m(x��)����������Ҋ�±���

����������䓏S䓲ij��S�r(ji��)��׃����r������λ����Ԫ/����

��2���W���Ј�

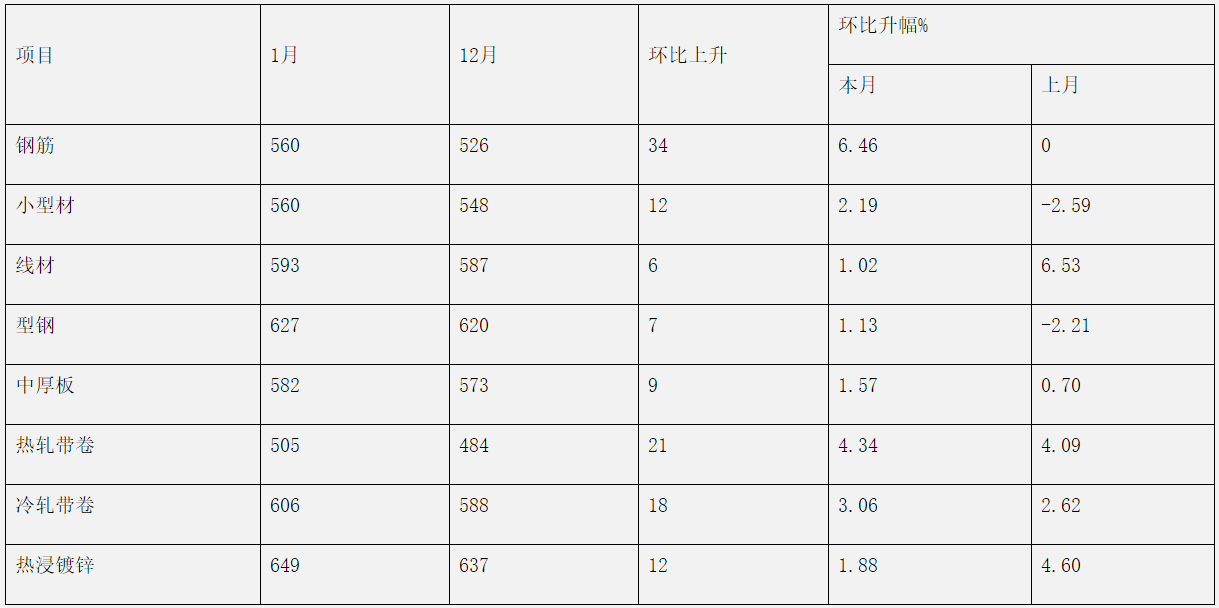

1�·������CRU�W��䓲ăr(ji��)��ָ��(sh��)��159.9�c(di��n)���h(hu��n)������3.9�c(di��n)����������2.5%���1�·ݣ��WԪ�^(q��)����I(y��)PMI��47.9�����h(hu��n)������1.6��(g��)�ٷ��c(di��n)�������е������������������������I(y��)PMI�քe��45.3%��48.9%��48.5%�����������50%ˮƽ���������������I(y��)PMI��51.1%���h(hu��n)������0.7��(g��)�ٷ��c(di��n)������µ��Ј���Ҫ䓲�Ʒ�N�������䓽�r(ji��)����ƽ�D(zhu��n)����С�Ͳĺ���䓃r(ji��)���ɽ��D(zhu��n)�������������Ʒ�N�����m(x��)������������Ҋ�±���

���Ј�䓲ăr(ji��)��׃����r����λ����Ԫ/����

��3�������Ј�

1�·ݣ�CRU����䓲ăr(ji��)��ָ��(sh��)��150.7�c(di��n)�����h(hu��n)������8.2�c(di��n)�������������5.8%�����1�·��������ձ�����I(y��)PMI��48.8%��������h(hu��n)�ȳ�ƽ���n������I(y��)PMI��49.8%����h(hu��n)���½�0.3��(g��)�ٷ��c(di��n)���Ї�����I(y��)PMI��50.0%�����������»���0.2��(g��)�ٷ��c(di��n)�����У����a(ch��n)ָ��(sh��)�½�1.9��(g��)�ٷ��c(di��n)��������ӆ��ָ��(sh��)����0.2��(g��)�ٷ��c(di��n)������������h(yu��n)�|�Ј�䓲ăr(ji��)���^�m(x��)�������������Ҋ�±���

�h(yu��n)�|�Ј�䓲ĵ����r(ji��)��׃����r������λ����Ԫ/����

�������������䓲��Ј��r(ji��)���߄ݷ���

���¹�����Ӱ�������������ИI(y��)�����ձ����������������䓲�����(d��ng)��������ڇ�����m(x��)���_���(xi��ng)��(w��n)��(j��ng)��(j��)���ߴ�ʩ����֧�ַ��߅^(q��)�M���(f��)�a(ch��n)��(f��)�������������䓲��Ј������΄��������D(zhu��n)�����䓲ăr(ji��)������ֹ��څ��(w��n)�����

1�����ҼӴ�������غ͏�(f��)�a(ch��n)��(f��)��֧����������䓲������΄��������D(zhu��n)

���h�����������(w��)Ժ�Ĉ�(ji��n)��(qi��ng)�I(l��ng)��(d��o)�£��¹ڲ�������õ���Ч��������ֻ���w�������ͣ�����������m(x��)���_�ù�������ؔ(c��i)�������ڡ��\(y��n)ݔ?sh��)�֧�����ߴ�ʩ��������Ƅ?d��ng)���߅^(q��)ʡ�ݼӿ��(f��)����(f��)�a(ch��n)���������w���������������䓲����������֏�(f��)�������

2�������F���a(ch��n)�h(hu��n)���½����Ј�����ì����������

��(j��)��F�f(xi��)��(hu��)Ѯ��(b��o)�y(t��ng)Ӌ(j��)���2����Ѯ����(hu��)�T��F��I(y��)�����a(ch��n)���1939�f�����������F1797�f����䓲�1759�f�������������������ծa(ch��n)193.94�f����������h(hu��n)���½�2.68%����������F�ծa(ch��n)179.75�f�������h(hu��n)���½�1.15%�����䓲��ծa(ch��n)175.90�f��������h(hu��n)���½�9.09%���a(ch��n)���h(hu��n)���½�������������䓲��Ј������΄ݵĸ��ơ�

3������䓲Ď��������������������Ј������^��

����䓲��Ј������Ӻ�ͽ�ͨ�\(y��n)ݔ���裬䓲Ď������������^�����������I(y��)�����r���������ֹ2����Ѯ����(hu��)�T��F��I(y��)䓲Ď��h(hu��n)������41.69%����������(hu��)�����r�����Ҳ�Ǵ�����������䓲Ď��ij������ӣ�������䓃r(ji��)�߄݉����^������

�����Ј���Ҫ�P(gu��n)ע����Ҫ���}��

һ��䓲�����(d��ng)�����������S�o(h��)�Ј�����ƽ�����P(gu��n)��Ҫ��һ�����������F���a(ch��n)�m�h(hu��n)�������p�������ͬ�����������L����һ���������������������Ҫ�΄�(w��)�������Ј�����Ć���(d��ng)��Ҫһ���r(sh��)�g����F��I(y��)��(y��ng)�Y(ji��)���Ј������΄�������������������a(ch��n)��(ji��)������S�o(h��)�Ј�����ƽ�⡣

�����F�Vʯ��ԭȼ���σr(ji��)����̎�ڸ�λ�����������Ч�΄�(w��)�D��������������䓃r(ji��)�ij��m(x��)������������F���a(ch��n)��ԭȼ���σr(ji��)��������߄ݡ��e���F�Vʯ�q���^�����������(j��)��F�f(xi��)��(hu��)�O(ji��n)�y�� 2��14�������CIOPI�M(j��n)���F�Vʯ�r(ji��)��������86.38��Ԫ/����������2�³��ϝq8.61%������ͬ��CSPI䓲ăr(ji��)��C��ָ��(sh��)��1��ĩ�½�0.58%��������F�Vʯ�r(ji��)���߄��c䓃r(ji��)���x���������F��I(y��)������Ч������Ӵ�����������

���Ǽӏ�(qi��ng)�Y����������������Y���L(f��ng)�U(xi��n)�������������p�������������������ؿ����y������F��I(y��)�F(xi��n)�������@�p��������Y��o��������ڃ�(n��i)�y�Ծ�����������F��I(y��)��(y��ng)��ȡ��Ч��ʩ���ӬF(xi��n)������������Y��ʹ��Ч����������Y���L(f��ng)�U(xi��n)��

��Դ���Ї���F���I(y��)�f(xi��)��(hu��)