һ�t��(bi��o)�}�顶�ɹ�ֹͣ���Aú̿���ڽ�ú�q�r�ڼ����Ĉ�������Ї���ú�ИI(y��)���롣��(j��ng)���҇���(n��i)�����ɹ�ú�M(j��n)���Q(m��o)�Ĵ�����I(y��)�C��(sh��)����������r߀�]�нӵ��κι��_��Ϣ�@ʾ�ɹ�ֹͣ���Aú̿������������ڰ����M(j��n)��ú̿�Q(m��o)������������F(xi��n)�����������¼���Ҫ�����������w��˾�c���X֮�g��ú��r�V��δ���_(d��)��һ�������������(d��o)�����������w��˾�η�����ֹ�����X���ڽ�ú��������������������Ҍ�����ɹŌ��A��ֹú̿��������

������(j��)Ϥ2012�����X�M(j��n)���ɹŽ�ú�����s��240�f���������1-12�·��Ї��M(j��n)�ڽ�ú�����_(d��)��5354.9�f��ͬ������16.5%��������_(d��)���vʷ��λ����������M(j��n)���ɹŽ�ú������1906�f���^2011����97.9�f�������]2012���ļ����M(j��n)��ú̿�����q��֮����(n��i)����ƫ��������X���ú���r������(n��i)��ú�Ј��γɵ�Ӱ���������������������L�ڿ��ɹ�ú̿߀�в���ʧȥ�Ї��������Ј�����

����һ�������Ї����ɹ�ú̿�������M(f��i)�Ј�

�����ɹŇ���ȫ��ú̿�YԴ��С����S���ĵ^(q��)֮һ�����(j��)�ɹ���Դ�ֽy(t��ng)Ӌ�ɹ�ú̿�������s��1623�|�������Ɣ����������@���п����Ї��R�����ϸ�ڵ^(q��)�����s��530�|��������������Ľ�ú�_�ɵV���������wú�V��λ���ϸ��ʡ�����x����߅��������ë���ڰ��s255����������������wú�V������a(ch��n)Ҏ(gu��)ģ��1500�f�����h(yu��n)���_(d��)��3000�f����������ɹ�ú̿�a(ch��n)����2000���ԁ��������L����2010�귭��7������_(d��)��2000�f�������P(gu��n)�C(j��)��(g��u)�A(y��)Ӌ��2015������ɹſɹ����ڵğ���ú��(sh��)���܉��_(d��)��5000�f�����ɞ���H��ú�Ј�����Ҫ����(y��ng)��֮һ����

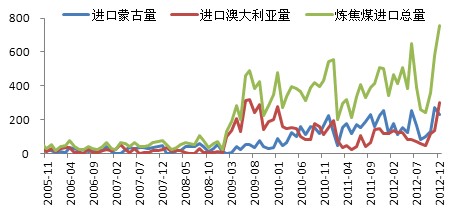

�D1���Ї��M(j��n)���ɹ�����������������ú�߄݈D����λ���f����

���҇��M(j��n)���ɹŇ�����ú��2009���Ժ�ų��F(xi��n)���������2005-2008���M(j��n)�����H�S����200�f������������2009��-2012���M(j��n)���ɹŽ�ú���քe��398�f���������1505�f������2004�f�����1906�f����������2011����ܰ���ˮ�_�߇��H��ú�r����������ɹŽ�ú�ăr��(y��u)���@���������(d��ng)���M(j��n)��������һ�e�ɞ��҇����ú�M(j��n)�ڇ���������Ώ��M(j��n)�����ρ�����������Ї��M(j��n)��ռ��(j��)���ɹŽ�ú���a(ch��n)����2/3�����������Ї����ɹ�ú̿�������M(f��i)�Ј�����

�����������ɹ�ú̿�ă�(y��u)�ݣ��_�ɳɱ��c�\(y��n)ݔ�ɱ��������Ї����ɹ�ú̿���(y��u)�Ј��x��

�D2���ɹŇ���Ҫ�F·�\(y��n)ݔ��·����ɫ���\(y��n)�����F·�{(l��n)ɫ��Ҏ(gu��)���о�·��

�� �ɹŇ�99%����¶��ú�V�������ú���_�ɳɱ���ʮ�������������������ǽ���úϴ�x�ɱ�Ҳ�H�ڶ�ʮ��������������ˌ����҇���ú��V���_�ɳɱ��Ͼ߂��˾�ă�(y��u)�ݡ������������һ��ú�V���������wú�V���x����߅������ë���ڰ����x�H��255���������������ë����Ҫ������ú����������߿˿ڰ��t��1/3��ú��������Ҫ�����Ј������ڃ�(n��i)���c�ӱ��^(q��)�������T���(n��i)�ɵİ�䓡����A�����ӱ��^(q��)��������ɽ���A�ȱ�����I(y��)��

�������ɹ�4#������ú��y������ӿں����r��s��40���𣨺�ú̿�r�ض���������Ȼ�h(hu��n)�����o(h��)�������b܇�M(f��i)�������^���M(f��i)�����������M(f��i)�ȣ�����ɹſڰ�ȫ���M(f��i)��7-10����ú���M(f��i)�����ڶ�����bж�M(f��i)���z�z���M(f��i)�ȣ���������ɹŇ�����(n��i)�\(y��n)ݔ�M(f��i)��20-25�����������H(li��n)�\(y��n)�M(f��i)9�����ټ����Ї�����(n��i)�ڰ�ȫ���M(f��i)�üs�������135-140Ԫ/��������ڰ���؛�rԭú���㿂������ųɱ���615-670Ԫ/���������S�������ɖ|���F·�\(y��n)ݔͨ���_ͨ����������_(d��)�Ї�����(n��i)��ú���ȏ��_�ɼ��\(y��n)ݔ?sh��)ľC�ϳɱ���ռ���șC(j��)��

�����ɹŇ���Ҫ��������������ΘI(y��)����������������]�д�Ҏ(gu��)ģ���I(y��)��������ڱ�����(j��ng)��(j��)����Ƿȱ,���g(sh��)�ֶ����ޣ�ú̿�_�ɼ��������������^�͡�����F(xi��n)����Ҫ������������V�a(ch��n)��˾Ͷ�Y�����_�ɞ�������a(ch��n)��ú̿����ȫ����������������ɹ���߅�������ҁ����������_˹�����Գ���ú̿������_��˹̹�M(j��n)�������^�ͣ���˟oՓ�ľ��x��߀�������Ϸ�������Ї����ɹ�ú̿�Ј��������(y��u)�x�����

����������ڷ��������ɹų����������_˹�c�Ї������������_˹횽�(j��ng)�^�Ї����ֵ��_(d��)��������ȫ��3400��������������Ї�����횽����(j��ng)�\�ݸۡ��S����������������Լ�����Ƹ۳�������ȫ����2000���������������ھ��\(y��n)ݔ�ɱ��B�Ӻ���ں���ăr���ڇ��H�Ј��ϵĸ�����(y��u)�ݱ���������ֵ��ע��Ľ�(j��ng)���Ї���·����Ҳ��Ҫ���҇���ú�|�\(y��n)��ͨ��֮��(n��i)����������\(y��n)��������Ҳ���^�������F(xi��n)ݔ���A���^(q��)�ɹŽ�ú��Ҫ�����\(y��n)�����������Զ���֮��(n��i)����λ���ϵ����첻���c�\(y��n)ݔƿ�i�����Ƽs�ɹ�ú̿�ĺ�����ڵľ���K�������

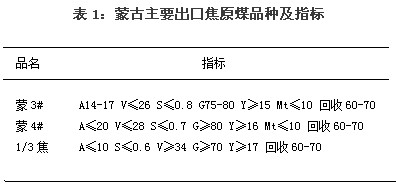

�������F(xi��n)�����Ї����ɹş���úƷ�|(zh��)����һ�������������ܷQ���σ�(y��u)�|(zh��)��ú

��1���ɹ���Ҫ���ڽ�ԭúƷ�N��ָ��(bi��o)

�� �Ľ�úָ��(bi��o)�ρ����F(xi��n)�������Ї����ɹŽ�ú����һ�㣬�����ܷQ�郞(y��u)�|(zh��)��úƷ�N�����c����ú�����һ���ӄ��������ɹŽ�úճ�Y(ji��)ָ��(sh��)�ձ���70-80���@�c���ރ�(y��u)�|(zh��)�L(f��ng)����úճ�Y(ji��)ָ��(sh��)90�����y�Աȼ��������Y(ji��)���������dɫ����ͬ�r�ɹŽ�ú�ē]�l(f��)�������^����������ú�]�l(f��)����26-28�������ƫ1/3��ú��(bi��o)��(zh��n)Ӱ푽�̿��(qi��ng)������ߓ]�l(f��)��ú�ڽ�úƷ�N�������ձ顣�mȻ�ɹŽ�ú�߂��˃�(y��u)�|(zh��)��ú�ĵͻҵ���ݵ����c(di��n)�����c���徰�������������_˹K10�ȵ͓]�l(f��)��úƷ�N�����ָ��(bi��o)������Ƿȱ������ʹ���ɹŽ�ú��������I(y��)�˽��������������Ʒ�|(zh��)��̿��(bi��o)��(zh��n)�ό�����ú���x���Դ��^���ɹŽ�ú��������������n���W�ȇ���������ձ錦��̿�|(zh��)����Ҫ�����r���������(d��ng)ǰ�ɹŽ�ú��Ʒ�|(zh��)�����ڇ��H�Ј���߀�y�c����úһ�^���������Ї��������F�a(ch��n)����������С䓏Sʢ�еĮ�(d��ng)�������������ɹŽ�ú�ĬF(xi��n)�A�ν����������F(xi��n)������������������ɹŽ�ú�ăr��(y��u)����̎�����r���е��Ї���F��I(y��)���ԵĴ_�T��С����@Ҳ���ɹŽ�ú�����M(j��n)��������Ҫԭ��������

������������Ї�����ú������F(xi��n)��ʢ�����M(j��n)�ڽ�ú������������������M(j��n)������Խ��Խ��Ԫ�������

������(j��)�Ї������ИI(y��)�f(xi��)���A(y��)�y2012���҇���̿�a(ch��n)�����_(d��)���µĸ߶Ȟ�4.45�|����������s�����ğ�����ú��6.23�|�������1-10�·��҇��a(ch��n)����ú�a(ch��n)����4.57�|����ȫ�꽹ú���a(ch��n)���s��5.7�|������M(j��n)�ڽ�ú������0.54�|���^2011�������889�f����ͬ������19.9%�������ú���Ĺ��o���s��6.3�|����������F(xi��n)��Ȼ��(qi��ng)�����������M(j��n)�ڽ�úռ�Ƚ�ú�����o����8%-8.5%��������Ҋ�Ї������M(j��n)�ڽ�ú����ه�̶����������ޡ���(d��ng)ǰ�Ї������M(j��n)�ڽ�ú�������a(b��)����������������ɹ���������Ĵ�������Ҫ�M(j��n)�ڇ�������������߀������������_˹�����ô�����ӡ��ȇ���������������M(j��n)�������x���Ϯ�(d��ng)ǰ����(d��o)�(q��)���������ǃr��������δ��ú̿�M(j��n)�����ߵĹĄ��������������ú���M(j��n)�������д�����L���g����

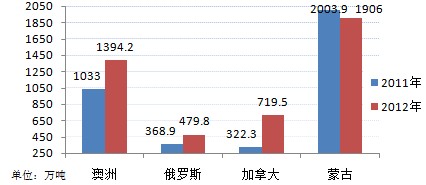

�D3��2011-2012��Ҫ��ú�M(j��n)�ڇ��M(j��n)�������ȣ���λ���f����

2012���҇��M(j��n)�ڰ��ޟ���ú������1394.2�f�������^2011�����L361.2�f�������ͬ������35%�������M(j��n)�ڶ��_˹��ú������479.8�f������^2011�����L110.9�f����ͬ������30%�������M(j��n)�ڼ��ô�ú������719.5�f�����^2011�����L397.2�f��������ͬ������123.2%�����M(j��n)���ɹŽ�ú������1906�f�������^2011�����½���97.9�f��������ͬ�Ƚ�����4.9%���S��ȫ����F������u�_(d��)����ֵ��������֮�W���l(f��)�_(d��)���ҵ�����Դ����ϯ���������A(y��)Ҋ��δ�팢�и������Ҍ�ú̿����ָ�����Ј�������Ї���ͨ�^�|(zh��)�r�������Ⱥ���������M(j��n)�������x��Ҳ�������Ԫ�����������ˌ����ɹŇ����������ס�Լ��ij����Ј��،�Ҫ�挦�����������y(t��ng)�c���dú̿���ڇ������ĸ��ข���c����(zh��n)�������

����ʮ�������g�Ї���F���M(f��i)���D(zhu��n)���������L���A(y��)�ڝu�u���������������ú�Ј�������Ȼ������������oՓ�ĵ���λ��������\(y��n)ݔ���x߀��������������ؾC�Ͽ��]���Ї��o�Ɍ��L�����ɹ�ú̿�Ј����ɫ@ȱ����Ҫ�����������������Ҍ��Ј�Ӱ푵�����(d��o)��λ�����y�Ը�׃�����Į�(d��ng)ǰ�Ј���ց����mȻ�ɹ��M(j��n)�ڽ�ú���܉�ռ��(j��)�����M(j��n)������40%�~����������Ǐ��҇���ú���M(f��i)���������ɹŽ�ú�Hռ��3.2%�����������������ȫֹͣ���ɹ�ú̿�M(j��n)�ژI(y��)��(w��)�����_˹�������ô�����d��ú���ڇ�Ҳ�����a(b��)���@���Ј���ȱ����@����߀�����]�҇��Ľ�ú�����a(ch��n)��ጷţ����@����̎��ú̿�a(ch��n)�I(y��)�l(f��)չ�����A�ε��ɹŇ����ԟo���ǚ����ԵĴ��������ˏ��L�ڿ��ɹ�ú̿�в���ʧȥ�Ї��@��������Ј�������