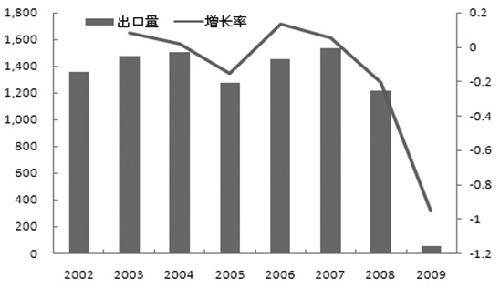

���������a(ch��n)�I(y��)�Ǟ�ұ��a(ch��n)�I(y��)����(w��)����Ҫ���A(ch��)��Դԭ���Ϯa(ch��n)�I(y��)��������҇�(gu��)��(j��ng)��(j��)���O(sh��)���������(hu��)�l(f��)չ����ؔ(c��i)�����ռ���(w��n)���͘I(y��)����l(f��)�]����Ҫ�������2011�꣬���ǡ�ʮ���塱Ҏ(gu��)�����������Ҳ�ǽ�̿��؛����Ԫ��������@��һ��(g��)�P(gu��n)�I�r(sh��)�g��(ji��)�c(di��n)�������҂���Ҫ��혽��꽹���ИI(y��)�\(y��n)����������������e�O��(y��ng)��(du��)���N�L(f��ng)�U(xi��n)�͇�(y��n)������(zh��n)�����e�O�����YԴ�ͮa(ch��n)Ʒ�Ј�(ch��ng)������(d��ng)��(qu��n)������������ИI(y��)�L(zh��ng)�h(yu��n)�l(f��)չĿ��(bi��o)���ڼӿ�Y(ji��)��(g��u)�{(di��o)�����������M(j��n)�a(ch��n)�I(y��)����(j��)�����^�m(x��)Ŭ����

����һ������(d��ng)ǰ��(gu��)��(n��i)��̿�ИI(y��)�����\(y��n)�Р�r

����1.��̿�a(ch��n)�N�����m(x��)��(w��n)�����L(zh��ng)

�����Ї�(gu��)��(j��ng)��(j��)���m(x��)�l(f��)չ�������S�����л��M(j��n)�̵������M(j��n)��䓲�������m(x��)���L(zh��ng)�������̿�a(ch��n)��Ҳ����u�f��֮��(sh��)���������(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��2004�굽2010���҇�(gu��)�����ИI(y��)���a(ch��n)����2.0�|�����ӵ�3.9�|�������҇�(gu��)��̿�a(ch��n)Ʒ����Ҫ���M(f��i)�ИI(y��)��ұ��I(y��)����������иߠt���F����T�졢�F�Ͻ��ǽ�̿��ұ��I(y��)�е���Ҫ���M(f��i)�I(l��ng)�����иߠt���F���҇�(gu��)��̿����Ҫ�����M(f��i)�I(l��ng)��������Ŀǰ��(gu��)��(n��i)�ߠt���F�sռ�҇�(gu��)��̿���M(f��i)������70%���ң����F�����a(ch��n)�ɞ�Ӱ��҇�(gu��)��̿���M(f��i)����Ҫ������������2004����F�ИI(y��)���M(f��i)��̿1.5�|����ռȫ��(gu��)��̿���M(f��i)������79%���ֱ��2007�꣬�҇�(gu��)���F���F�Ͻ�Įa(ch��n)�������փ�λ��(sh��)�����L(zh��ng)�ٶ���������@Ҳֱ�ӎ���(d��ng)�ˌ�(du��)��̿���������L(zh��ng)�����������2008��������(gu��)��(n��i)�⽛(j��ng)��(j��)�����»��������F�ИI(y��)���F(xi��n)���^��׃���������2009���(gu��)�ҳ��_(t��i)4�f(w��n)�|Ͷ�YӋ(j��)�������������(d��ng)��F���ИI(y��)�^�m(x��)����������(d��ng)�������̿���a(ch��n)�����L(zh��ng)�����̿���^���M(f��i)���^�m(x��)������������2010�������҇�(gu��)��̿���^���M(f��i)���s3.843�|�����ͬ�����Ӽs2962�f(w��n)�������L(zh��ng)8.35%�������҇�(gu��)��̿���M(f��i)�vʷ�����M(f��i)����һ���������(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ���2011��1��4�·��҇�(gu��)��̿�a(ch��n)����1.3565�|���������ͬ������8.0%�������1��4�·ݱ��^���M(f��i)���s1.3397�|�������ͬ�����Ӽs878�f(w��n)���������L(zh��ng)7%�������A(y��)Ӌ(j��)2011��ȫ���҇�(gu��)��̿�a(ch��n)�������^(gu��)4�|������

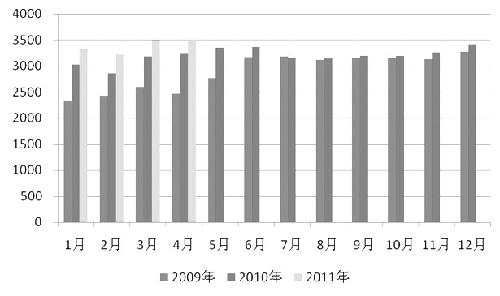

����2009��2011���(gu��)��(n��i)��̿�a(ch��n)��

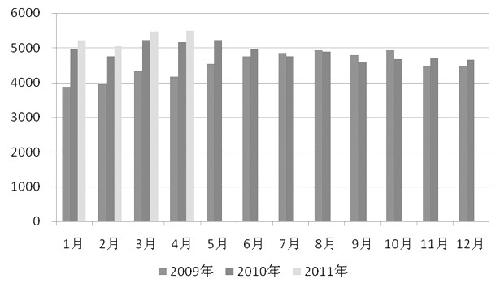

2009��2011���(gu��)��(n��i)���F�a(ch��n)��

����2.���Ο���ú�a(ch��n)����(w��n)�����L(zh��ng)���������R�^��ȱ��

������ú���齹̿������ԭ���������ںܴ�̶��ϛQ������̿�ăr(ji��)��������a(ch��n)������(y��ng)������҇�(gu��)ԭú�a(ch��n)������(d��ng)�^�����������w�a(ch��n)�������L(zh��ng)�B(t��i)��(sh��)��2001���҇�(gu��)����ú�a(ch��n)����Ӌ(j��)��5.5�|���������2006���ԁ�(l��i)�����҇�(gu��)����ú�a(ch��n)��������(w��n)����10�|��/��������������҇�(gu��)����ú�YԴ���sռȫ��ú���YԴ����13%����ɲɃ�(ch��)���sռ16.5%���������ʡ����ú�YԴ������ռȫ��(gu��)����ú��(ch��)��949�|����һ�����ϡ��҇�(gu��)����ú����ϴ��ú�����a(ch��n)�������Ҫ�ֲ���ɽ�|������ɽ���ͺӱ���ʡ�������������ú�a(ch��n)����ɽ����ú���F(tu��n)��ȫ��(gu��)��λ����������ǃ��ݵV�^(q��)��ɽ�������ɽ�|��������������������������������ϵ�ʡ���҇�(gu��)�ğ���ú���a(ch��n)�^(q��)������ɽ���a(ch��n)����������2010��a(ch��n)����3.4�|����������sռȫ��(gu��)������34%�������ɽ�|���������ϡ���������ʡ�ѽ�(j��ng)�M(j��n)���YԴ˥������������ú�a(ch��n)���������g��������������Ͽ���δ��(l��i)�҇�(gu��)��ú�a(ch��n)����Ҫ���ӵ^(q��)��ɽ��������(n��i)�ɹź�����ȵ^(q��)�������ꃕx��ԥ�ĵ^(q��)��ú̿�a(ch��n)����ȫ��(gu��)�ı����ѽ�(j��ng)ռ��60%�������ؕ�I(xi��n)ռ��80%��δ��(l��i)5��ꃕx��ԥ������ռ����(d��o)������

�����ğ���ú���M(j��n)���������������Կ����M(j��n)����Խ��(l��i)Խ���������Խ��(l��i)ԽС�����@څ��(sh��)������2000���҇�(gu��)����ú�M(j��n)������33.9�f(w��n)������2010�꽹ú�M(j��n)�������_(d��)4727�f(w��n)���������L(zh��ng)�˼s138%�����Ŀǰ�Ĵ�������������ɹ��������_˹��ӡ�����������҇�(gu��)��Ҫ��ú�M(j��n)�ڇ�(gu��)�������c��ͬ�r(sh��)���������ú�ij������s��u�½������2003���1313�f(w��n)���½���2009���63.6�f(w��n)����2011��ұ��ú�M(j��n)�����^ȥ��ͬ�ڻ���׃����������������������@���࣬���2011��1��4�·�ұ��ú���w�ă��M(j��n)���������p�����������S���Ї�(gu��)��(du��)�ڟ���ú�Ĵ���������ú�r(ji��)��ˮ�q�����������

�����҇�(gu��)��ú��(ch��)�������S���ҷֲ������������Ƿ�ú����ú��(ch��)������������o(w��)���M�����a(ch��n)��Ҫ����2005������ú�ͷ�úȱ���_(d��)2000��������2010��ȱ���_(d��)4000�f(w��n)����������2015�꣬ȫ��(gu��)����ú������������1.8�|�����ɽ��ʡ����ú�a(ch��n)������0.8�|����������ʡ�^(q��)����ú��������������o(w��)���M��ȫ���������������ˌÕr(sh��)ȫ��(gu��)����ú�s��1�|������ȱ��������������������������(gu��)�����P(gu��n)���T�����֧�ִ��͟���ú��I(y��)�沢�ؽMСú�V������С�V�I(y��)��(qu��n)�������Ą�(l��)������I(y��)��(qi��ng)��(qi��ng)(li��n)�ϣ��M(j��n)һ����߮a(ch��n)�I(y��)���ж���������Ա��ϟ���ú��(w��n)������(y��ng)������߀�в��T�ڿ��]�о���ӆ�����ϡȱú�N�����k���������(du��)����ú�������ϡȱú�N��(sh��)�б��o(h��)���_(k��i)�l(f��)����

��������ú�r(ji��)��ָ��(sh��)

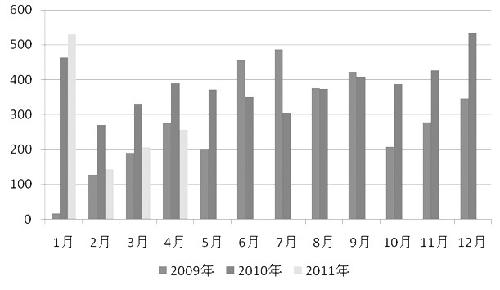

2009��2011���҇�(gu��)ұ��ú�¶ȃ��M(j��n)����

����3.�����(l��i)�҇�(gu��)��̿���ڷž���������M(j��n)�����L(zh��ng)

�����������҇�(gu��)��̿���ڴ��½�(j��ng)�v�˿������L(zh��ng)��ƽ��(w��n)���䡪���ڵ��ԡ��֏�(f��)�Ի����Ȏׂ�(g��)�A�������@һ׃���^(gu��)�̲����ܵ��L(f��ng)�ƶ�׃�ć�(gu��)�H�΄�(sh��)Ӱ��������ͬ�r(sh��)Ҳ�c�҇�(gu��)�������l�����_(t��i)�ij��������������P(gu��n)�����҇�(gu��)��̿���ڏ�20���o(j��)80���ĩ90�������200�f(w��n)��300�f(w��n)��/������90���ĩ��1000�f(w��n)��1100�f(w��n)/������������2000�꣬�҇�(gu��)��̿������������1520�f(w��n)�������ɞ�ȫ���һ��̿���(gu��)����2001���Ժ�������̿�����������p����������_(d��)��1384�f(w��n)����2004�������1501�f(w��n)�����������2005���ֻ�����1276�f(w��n)���������2008����ǰ�����҇�(gu��)��̿����������1400�f(w��n)��/����������҇�(gu��)��̿���������罹̿�����Q(m��o)������e���p������������ȫ�����Σ�C(j��)��Ӱ푺��Ї�(gu��)�{(di��o)����̿�����P(gu��n)��������2008��8��������҇�(gu��)��̿�����P(gu��n)���{(di��o)����40%����(d��o)��2009�꽹̿���ڴ���½���54�f(w��n)���������2010����ڻ֏�(f��)��335�f(w��n)�������sռ��(gu��)��(n��i)���a(ch��n)����0.86%������܇�(gu��)�H�����������(d��ng)��2011�꽹̿���ڃr(ji��)���R��������΄�(sh��)�^ǰ�����M(j��n)һ�����D(zhu��n)�������ڇ�(gu��)�H��̿?j��)r(ji��)���ϝq������(gu��)��(n��i)��̿?j��)r(ji��)���λ�ǻ���Ӱ�����������ǰ4��(g��)���҇�(gu��)��̿��Ӌ(j��)����168�f(w��n)����ͬ�ȴ�����L(zh��ng)348%�������

�����҇�(gu��)��̿����׃����r

�����c��ͬ�r(sh��)����҇�(gu��)��̿�M(j��n)��Ҳ���F(xi��n)�˴�����L(zh��ng)�����ڇ�(gu��)��(n��i)����ú�r(ji��)�����������Еr(sh��)����ú̿�����̿?j��)r(ji��)����F(xi��n)����������һ�������ͽ�����I(y��)��������غ��^(q��)λ��(y��u)��(sh��)�͇�(gu��)�H�Ј�(ch��ng)����ή�s�Լ��^��(gu��)��(n��i)����ú�ăr(ji��)���e�O�U(ku��)��̿�M(j��n)����������(j��)���P(gu��n)��(sh��)��(j��)�@ʾ��2009��ȫ��(gu��)��Ӌ(j��)�M(j��n)�ڽ�̿9.69�|���������2010��1��10�·�������҇�(gu��)��ú�M(j��n)���_(d��)����3750.6�f(w��n)������^2009��ͬ�����L(zh��ng)33.6%����ȫ��ú�Q(m��o)��������ռ�ı���Ҳ�EȻ���ߵ�20%�����������Ȼ������������Ї�(gu��)���ӽ�ú�M(j��n)�ڵ�ͬ�r(sh��)����Ҳ����(d��ng)����ú�r(ji��)���߸�������g���Ƅ�(d��ng)��̿���a(ch��n)�ɱ�������L(zh��ng)��

����4.��̿�Ј�(ch��ng)�ʬF(xi��n)��һ�����o���Q(m��o)���

����һ���(l��i)�f(shu��)��������������F(li��n)����I(y��)�Ԯa(ch��n)�Ľ�̿�����ϲ��ܝM������ÿ��(g��)��I(y��)��Ҫ���Ј�(ch��ng)�ϲ�ُ(g��u)һ���ֽ�̿������������a(ch��n)�Ľ�̿���w�ϲ���(hu��)���c�Ј�(ch��ng)�Q(m��o)����������Ј�(ch��ng)���M(j��n)�н��Ļ������Ǫ�(d��)��������I(y��)���a(ch��n)�Ľ�̿�����ڪ�(d��)��������I(y��)���λ��ɽ����������ӱ���ɽ�|�ȵ�������a(ch��n)����(du��)���У�����ɽ��ʡ���҇�(gu��)��̿?j��)��������ʡ�������ȫ��̿�I(l��ng)���С����罹̿���Ї�(gu��)���Ї�(gu��)��̿��ɽ����һ�f(shu��)����������F��I(y��)�t�^���ɢ�������̿����ͨ���@���^���ɢ������ͨ�^(gu��)��(sh��)���{(di��o)�к��Y�Ϸ����l(f��)�F(xi��n)����̿��Ҫ�������µ^(q��)��һ�Ǻӱ�ʡ���ԓʡ�Ўװټ�ұ����F����ɫ����ұ�����T����I(y��)����������������ɽ�^(q��)����F��I(y��)��鼯�У���ɽ��ȫ��(gu��)��̿��������^(q��)���������ǽ��Kʡ��ԓʡ���������ұ����F���F�Ͻ������ɫ������I(y��)�������|��ʡ������ԓʡ���҇�(gu��)���y(t��ng)���Ϲ��I(y��)���أ����҇�(gu��)��Fұ����������(gu��)�����I(y��)�����ՙC(j��)е���������������܇��������a(ch��n)���������������ɽ�|������V������������C���V�|���������@�ׂ�(g��)ʡ�^(q��)������ُ(g��u)��̿���ڱ�ʡ��ұ����F���I(y��)�ͺ�ɫ������ɫ����ұ�����I(y��)��

�����C���҇�(gu��)��̿�Ĺ������Լ���(n��i)���Q(m��o)�Q(m��o)����r�����Ɍ��҇�(gu��)��̿�������Q(m��o)�ׅ^(q��)���֞顰һ�����o��3��(g��)�^(q��)���������а���ɽ������ӱ���������ɽ�|�ͽ��K���K�����ڃ�(n��i)���A���^(q��)�������������F������̓ɏV�ڃ�(n��i)�����ϼ��A�υ^(q��)���Լ�������(n��i)�ɹ�����|�����������ڃ�(n��i)�Ė|���^(q��)�������δ��(l��i)��̿�Ј�(ch��ng)�Ĺ����P(gu��n)ϵ��Ҫȡ�Q���\(y��n)ݔ����������F·�\(y��n)ݔ���҇�(gu��)ú̿�\(y��n)ݔ����������2005�굽2009���F·�\(y��n)ú����10.7�|�����ӵ�13�|�����ϣ���ú̿���a(ch��n)����ռ���mȻ�����½����������ԾS����40%��50%��2010���ϰ��������(gu��)��(n��i)�F·�\(y��n)ú���_(d��)��7.6�|����ռú̿���a(ch��n)���ı����s��50%���

����5.�Y(ji��)��(g��u)�{(di��o)�����@�����a(ch��n)�I(y��)����������

������2005�꡶�����ИI(y��)��(zh��n)��l������(sh��)ʩ�ԁ�(l��i)�����������ИI(y��)����Ӵ���̭���a(ch��n)�ܺͼ��g(sh��)�������ȣ�Ŭ����(sh��)�F(xi��n)��?f��n)t���O(sh��)����Ĵ��ͻ���������Ԅ�(d��ng)����������坍�h(hu��n)�����������������M(j��n)�˽����a(ch��n)�I(y��)�Y(ji��)��(g��u)�ă�(y��u)������(j��)�������ڼӿ�Y(ji��)��(g��u)�{(di��o)�����^(gu��)��������������ИI(y��)ȫ�����M(j��n)��I(y��)�沢�ؽM������M(j��n)һ�������ˮa(ch��n)�I(y��)���жȡ�2010�����������ϡ�ɽ��������������F���������ɽ�|�������½���������ӱ���14��(g��)ʡ�^(q��)��̭���ͱ�����䓰��w����̭�P(gu��n)ͣ��̿�a(ch��n)�ܼs2759.5�f(w��n)����������~����˹��Ų�Ҫ���ʡ�^(q��)��2010����̭���?f��n)t�a(ch��n)�ܵ��΄�(w��)���M(j��n)һ�����M(j��n)���҇�(gu��)�����ИI(y��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�ă�(y��u)������(j��)���2010�꣬�҇�(gu��)���c(di��n)�y(t��ng)Ӌ(j��)������I(y��)���������ܺ��½�17.42kg��(bi��o)��(zh��n)ú/��������ˮѭ�h(hu��n)�����������_(d��)96.06%������ͬ�����1.19��(g��)�ٷ��c(di��n)����������ˮ�½�0.17m3/����������҇�(gu��)�����ИI(y��)��(y��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u)��(ji��)�ܜp�š��坍���a(ch��n)�������h(hu��n)��������Ť̝��ӯ�������߽�(j��ng)��(j��)Ч��l(f��)�]����Ҫ����������Ҳʹ�҇�(gu��)�����ИI(y��)�����ġ����ŷ���r�M(j��n)һ�����@���^�������

�������������(gu��)��(n��i)�����ИI(y��)���ڵĆ�(w��n)�}

����1.�a(ch��n)���^(gu��)ʣ�����������r���r(sh��)�o(w��)����׃

���������(l��i)��������҇�(gu��)���M(f��i)�Y(ji��)��(g��u)������(j��)���I(y��)����������(zh��n)���M(j��n)�̵ļӿ��������(d��ng)��̿�ИI(y��)���ٰl(f��)չ�����(gu��)��(n��i)��̿�a(ch��n)��Ѹ�͔U(ku��)�����a(ch��n)�ܵ�äĿ�U(ku��)��ʹ�҇�(gu��)��̿�ИI(y��)�a(ch��n)�܇�(y��n)���^(gu��)ʣ�������(sh��)������I(y��)���뽛(j��ng)�I(y��ng)�������Ĕ�(sh��)��(j��)�����(l��i)�����2004������҇�(gu��)��̿�a(ch��n)�ܞ�2.5�|����2004���҇�(gu��)��̿�a(ch��n)����1.75�|���������(d��ng)�꽹̿�a(ch��n)�ܾ����^(gu��)ʣ0.75�|���������2009����ף���(gu��)��(n��i)��̿�a(ch��n)�ܼs4.2�|����������2009�������ȫ��(gu��)��̿�a(ch��n)�ܞ�4.2�|�������a(ch��n)��3.45�|���������̿��(sh��)�H���M(f��i)����3�|�����a(ch��n)���^(gu��)ʣ1.2�|���������a(ch��n)�������ʼs71%����(d��ng)�꽹̿��(k��)����_(d��)0.45�|�������2009��ÿ��ƽ���a(ch��n)��0.29�|��Ӌ(j��)�㣬��(k��)������ȫ��(gu��)1��(g��)���µĽ�̿�a(ch��n)��߀�����������w��(l��i)�f(shu��)�������2010�꽹̿�ИI(y��)�Գʹ��������������������ڽY(ji��)��(g��u)�����c(di��n)�������F��I(y��)�Ԯa(ch��n)��̿������(y��ng)�������(d��)��������I(y��)�a(ch��n)���ǹ�������ȫ��(gu��)�����a(ch��n)�ܹ�������ľ��敺�r(sh��)�o(w��)����׃����

����2.�a(ch��n)�I(y��)���жȵ���������ӿ����M(j��n)�沢�ؽM

���������(l��i)��һ��������F��I(y��)�ͪ�(d��)��������I(y��)�ӿ���(li��n)���ؽM�����������䓡������������䓡��ӱ���F��000709���Լ����(y��ng)ú�������ɽ�|�����ȴ��ͽ������F(tu��n)�γɣ������a(ch��n)�I(y��)���ж������M(j��n)һ��������������҇�(gu��)�����ИI(y��)���жȿ��w��Ȼƫ����������ஔ(d��ng)һ����(d��)��������I(y��)�a(ch��n)�I(y��)朽��O(sh��)����������������I(y��)�Ј�(ch��ng)��(j��ng)��(zh��ng)������(qi��ng)��2011�������������ؼҌ��������������_(k��i)��(gu��)��(w��)Ժ����(w��)��(hu��)�h�r(sh��)�������о������˼ӏ�(qi��ng)��̭���a(ch��n)�ܹ�������(du��)��F�����̿�����c(di��n)�ИI(y��)������̭���a(ch��n)������˾��wĿ��(bi��o)�΄�(w��)�������̭��̿���a(ch��n)��1870�f(w��n)���������Ų�������l(f��)��ί�Ȳ��T���T�l(f��)���ļ�������Ҫ��ӏ�(qi��ng)��̭���a(ch��n)�ܹ����z�鿼������_�������̭���a(ch��n)��Ŀ��(bi��o)�΄�(w��)���@�،��M(j��n)һ�����M(j��n)�҇�(gu��)�����ИI(y��)�ӿ���̭���a(ch��n)�ܺ���I(y��)�ļ沢�ؽM����������ú������������䓵��������ИI(y��)�������A�Ĉ�(ji��n)��(sh��)�a(ch��n)�I(y��)�����������������ИI(y��)�Įa(ch��n)�I(y��)���жȺ��Ј�(ch��ng)��(j��ng)��(zh��ng)������

����3.�a(ch��n)�I(y��)���g(sh��)���������ӿ콹���ИI(y��)�Gɫ�D(zhu��n)��

�����҇�(gu��)��̿���a(ch��n)�c���M(f��i)Ҏ(gu��)ģ����������H���ľ��~��ú̿�YԴ����Դ��Ҳ�ŷŴ����Ķ�����̼����Ⱦ������������d������YԴ����Դ���ͭh(hu��n)�����������������������M(j��n)�ӿ콹���a(ch��n)Ʒ���a(ch��n)�����M(f��i)�ľGɫ�D(zhu��n)�Ϳ̲��ݾ���������(j��)�Ї�(gu��)�����ИI(y��)�f(xi��)��(hu��)�����y(c��)�㣬2010���҇�(gu��)���a(ch��n)�����M(f��i)��̿3.8�|���������sռȫ��̿���a(ch��n)�����M(f��i)������65%��������������a(ch��n)�@Щ��̿�������Ҫ���ğ���ϴ��ú�s5.4�|��������������a(ch��n)�@Щ����ϴ��ú�t��Ҫ����ԭú8�|��9�|�����������ԭú�������sռȫ��(gu��)ԭú���a(ch��n)����27%��������������(ji��)�sʹ�ý�̿���M(j��n)����(ji��)�sʹ�ß���ú�����������

����4.��̿�YԴ���úͮa(ch��n)�I(y��)���ֲ�����

������(d��ng)��l(f��)�_(d��)��(gu��)��95%�Ľ�̿���a(ch��n)������������F��I(y��)��(n��i)��������̿���a(ch��n)�^(gu��)���Юa(ch��n)����ú�����������܉�����F���a(ch��n)�^(gu��)���еõ�������á����҇�(gu��)��F��I(y��)�ý����mռ��̿�a(ch��n)����80%�������������ֻ��33%�Ľ�̿���a(ch��n)������������F(li��n)����I(y��)��(n��i)��������67%�Ľ�̿���a(ch��n)�����骚(d��)���Ľ�����I(y��)���У��@ʹ���҇�(gu��)��̿���I(y��)�C������ˮƽ�^�������δ��(l��i)��(y��ng)ͨ�^(gu��)�l(f��)չ�����a(ch��n)Ʒ��(l��i)��߾C������ˮƽ���������҇�(gu��)�����ИI(y��)ȱ���������ν�ú�YԴ����������������F��I(y��)�������Ј�(ch��ng)�����½��r(sh��)��������Ⱦ͕�(hu��)�p���ⲿ��̿��ُ(g��u)���������(gu��)��(n��i)��(d��)���Ľ�����I(y��)���̎�ڡ����^�܉�����B(t��i)���������Ј�(ch��ng)�L(f��ng)�U(xi��n)�������^��e���ڽ�(j��ng)��(j��)�������²���(d��ng)�r(sh��)�������@Щ��(d��)��������I(y��)�ܵ���ֱ�ӛ_��������@��

����5.������A���������I(y��)��(j��ng)��(j��)Ч�治�ݘ�(l��)�^

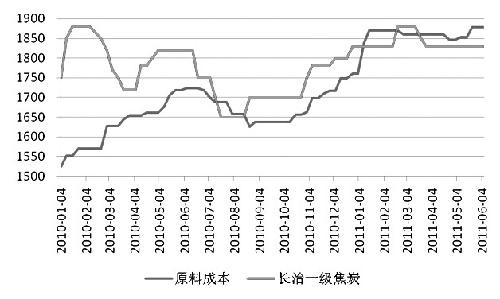

�������ڽ����ИI(y��)�a(ch��n)���^���ɢ���a(ch��n)�I(y��)���жȵ���������a(ch��n)�܃�(y��u)��(sh��)���](m��i)���D(zhu��n)����r(ji��)��(y��u)��(sh��)���������������������θ߃r(ji��)��ú�����Ώ�(qi��ng)��(sh��)���A���Ľ�̿��I(y��)��(j��ng)��(j��)Ч�治�ݘ�(l��)�^������һ�㽹̿��ԭ�ϳɱ�ռ����̿���ɱ���90%���ϣ��҂��ԅ����xʯ����ú��45%�������R�ڻ��ݷʾ�ú��15%��������L(zh��ng)�ν��^(q��)�ďC��ú��30%���Լ�������Ě⾫ú��10%����(l��i)Ӌ(j��)�㽹̿��ԭ�ϳɱ�������D����֪�����������̿��ԭ�ϳɱ������ӽ���̿�ĬF(xi��n)؛�r(ji��)����Ҫע���������ڬF(xi��n)��(sh��)�н�����I(y��)��ُ(g��u)�ğ���ú�r(ji��)���������Ј�(ch��ng)�r(ji��)��ͣ������ȥ�@���ֲ�r(ji��)�������(y��ng)ԓ�f(shu��)��̿��ԭ�ϳɱ����ڬF(xi��n)؛100��200Ԫ�ăr(ji��)���������

����2008�걬�l(f��)�ć�(gu��)�H����Σ�C(j��)���ʹ�҇�(gu��)��̿?j��)r(ji��)��Į�(d��ng)�r(sh��)��ߵ�3000Ԫ/�������»���1250Ԫ/�������(gu��)��(n��i)��̿��I(y��)���w�ޮa(ch��n)��ͣ�a(ch��n)�����(gu��)��(n��i)�����ИI(y��)������̶���r(sh��)�������������(gu��)��(n��i)��̿?j��)r(ji��)��Ҳδ�ܻ֏�(f��)��Σ�C(j��)ǰ��ˮƽ������2009��������҇�(gu��)A���Ј�(ch��ng)5�ҽ�̿���й�˾����4�ҳ��F(xi��n)̝�p�������Ľ����꽹����I(y��)��ӯ����(l��i)��������ȥ�꽹����I(y��)�ձ�̎��̝�p��B(t��i)�����꽹����I(y��)ӯ����r�������D(zhu��n)��������̎��ӯ̝ƽ���B(t��i)��������ϰ��꣬���Ο���ú�r(ji��)�����ϓP(y��ng)���������⣬������F�ИI(y��)�����ڸ�����F�Vʯ�r(ji��)��������F(xi��n)���M(j��n)�����r(sh��)����������ϳɱ����Ƹ�څ��(y��n)��̿?j��)r(ji��)���ܵ����@�����������

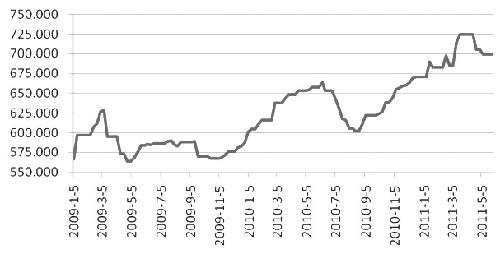

������̿ԭ�ϳɱ��c��̿?j��)r(ji��)����^

������������������ИI(y��)�l(f��)չ�΄�(sh��)�cչ��

����1.��̿��؛���У���(sh��)�F(xi��n)��(sh��)�w��(j��ng)��(j��)�c̓�M��(j��ng)��(j��)�Y(ji��)�Ͻ�(j��ng)�I(y��ng)

����2011��4��15����������̿��؛���С����н�̿��؛�������DZ����҇�(gu��)��Դ��ȫ����Ҫ�������Ҳ���҇�(gu��)ú���Ј�(ch��ng)�wϵ�l(f��)չ�ĸ����Ҫ�����������Σ�C(j��)�ԁ�(l��i)��������̿?j��)r(ji��)��ļ��ٝq��������R(sh��)����̿�ИI(y��)�c����ϵ�y(t��ng)�ľo��(li��n)ϵ���˕r(sh��)�Ƴ���̿��؛������I(y��)��(n��i)��I(y��)�ṩ��(sh��)�w��(j��ng)��(j��)�c̓�M��(j��ng)��(j��)�Y(ji��)�Ͻ�(j��ng)�I(y��ng)���ֶ�������(du��)�ڸ��ƽ�̿�ИI(y��)��(j��ng)�I(y��ng)��ʽ�����������ИI(y��)���L(f��ng)�U(xi��n)����������Ҫ���x������؛�Ј�(ch��ng)�ăr(ji��)��ƽ�����������ڱ��֮a(ch��n)�I(y��)Ͷ�Y�����������������Ͷ�Y�h(hu��n)������������ڱ�ֵ���ܿ��Ԏ�����̿��I(y��)���������������ͬ�r(sh��)��(sh��)�F(xi��n)ú����������YԴ�ă�(y��u)�����������

����2.�ܡ�ʮ���塱���Ϸ����O(sh��)�Ƅ�(d��ng)��������̿����(w��n)�����L(zh��ng)

������1998�귿�خa(ch��n)�ĸ��ԁ�(l��i)�����خa(ch��n)�I(y��)������֧�����Ї�(gu��)��(j��ng)��(j��)�Ŀ��ٰl(f��)չ������������ϝq�ķ�?j��)r(ji��)Ҳ������������錍(sh��)�F(xi��n)�е�������ס��������������(gu��)��(w��)Ժ����ؼҌ��ڡ��ɕ�(hu��)��ǰϦ�����Z��������5�ꌢ�½�������ס��3600�f(w��n)����������ڡ�ʮ���塱���gͶ���Y��4.8�f(w��n)�|Ԫ�M(j��n)һ�����C���Ϸ����O(sh��)�����������ס�����O(sh��)����2011������2012���g����ጷ���������������ӵ�䓲������M(j��n)һ���̼���̿������������⣬��ʮ���塱���g�����_(k��i)�l(f��)��(li��n)ͨ����(g��)�����g����܉�����O(sh��)����(l��i)��䓲������Լ�ˮ�����̵��������A(ch��)���O(sh��)��(du��)��䓲ĵ�����Ҳ���M(j��n)һ���̼���̿����������

����3.��̭��沢�ؽM�����a(ch��n)�I(y��)�Y(ji��)��(g��u)��(y��u)������(j��)�M(j��n)һ���ӿ�

�����҇�(gu��)�����ИI(y��)���ж���Ȼƫ��������������ஔ(d��ng)һ����(d��)���Ľ�����I(y��)�a(ch��n)�I(y��)���δ��(sh��)�F(xi��n)����Ŀ��(bi��o)�����Ј�(ch��ng)��(j��ng)��(zh��ng)������(qi��ng)�����������������ᘌ�(du��)��̭������һ�͡��ИI(y��)�Ĵ�ʩ������_(t��i)�������ʮ���塱���g�����ИI(y��)�������ȸ��ǿ�ǰ���ИI(y��)���жȌ��õ��������������Ų����_(d��)��2011����̭���a(ch��n)��Ŀ��(bi��o)�΄�(w��)�����н�̿Ҫ��p��1870�f(w��n)�������h(yu��n)�������F�p��2653�f(w��n)����(du��)��̿������p�������ԇ�(gu��)��(n��i)���Įa(ch��n)����ɽ�����������������(j��)ɽ��������600740���ИI(y��)�沢�ؽMָ��(d��o)��Ҋ(ji��n)����ʮ���塱���g�����ͨ�^(gu��)�沢�ؽM������2011����ת�(d��)��������I(y��)����150���[�����������a(ch��n)�ܿ�����1.4�|���������̭���a(ch��n)��2000�f(w��n)�����������(d��)��������I(y��)�����a(ch��n)��Ҫ�_(d��)��90�f(w��n)������������м沢�ؽM���w60���[���������2015������������(d��)��������I(y��)����60���[������ͨ�^(gu��)�ИI(y��)��(zh��n)��ğ���ս�?f��n)t��I(y��)�ͳ��К�Դ�������Դ��I(y��)���⣩����̭���a(ch��n)��4000�f(w��n)���������a(ch��n)�ܿ�����1.2�|������(d��)��������I(y��)�����a(ch��n)��Ҫ�_(d��)��ÿ��200�f(w��n)�����������@�،��M(j��n)һ���ӿ��҇�(gu��)�����ИI(y��)��̭���a(ch��n)�ܺ���I(y��)�ļ沢�ؽM���������ú������������䓵��������ИI(y��)�������A�Ĉ�(ji��n)��(sh��)�a(ch��n)�I(y��)朣����M(j��n)����(qi��ng)�����ИI(y��)�Įa(ch��n)�I(y��)���жȺ��Ј�(ch��ng)��(j��ng)��(zh��ng)�����������ڸ��ƽ����ИI(y��)���^(gu��)ʣ�����������

�������һ�Εr(sh��)������҇�(gu��)�����ИI(y��)��e�O�m��(y��ng)�Ј�(ch��ng)����׃����Ŭ�����M(j��n)�ИI(y��)�Y(ji��)��(g��u)��(y��u)���{(di��o)�������Ӵ���̭���a(ch��n)��������������(qi��ng)����I(y��)��(n��i)�������ͼ��g(sh��)�M(j��n)�������e�O�\(y��n)�ý�̿��؛����I(y��)Ҏ(gu��)���L(f��ng)�U(xi��n)��Ŭ�����M(j��n)�ИI(y��)ƽ��(w��n)��Ч�\(y��n)�������

��(l��i)Դ����؛��?q��ng)?b��o)