2010�� 12 �����ú�����Ј����w������(w��n)�����ИI(y��)�_�����a(ch��n)��r�����^�����������Ҫú�����a(ch��n)Ʒ�a(ch��n)�������L������������a(ch��n)Ʒ�r��q�����F(xi��n)������ڣ��߱����״����͌��M��ԇ�c�ƏV���������(zh��n)ȼ������ч��Ҙ�(bi��o)��(zh��n)��Ҳ���� 2011 �� 7 ����ʽ��ʩ��������^�b�ڇ���(n��i)�״��a(ch��n)���^ʣ�^���(y��n)�������A(y��)Ӌ�Ј������y�����@�ϓP�������ڽ�(j��ng)����(f��)�K�����£�����ú�����ɱ���(y��u)���Mһ���@�F(xi��n)���������ٴ���ú�����Ŀ���^�_�����M��Ҏ(gu��)���A��������@���^�m(x��)���ӽ����껯���ИI(y��)��ú̿���������

����һ��ú�����a(ch��n)Ʒ�a(ch��n)������������������Ј��r���Нq����

����2010�� 12 ���������ú�����Ј��\��������(w��n)�������ИI(y��)���w�_���ʟo���@׃���������������²���ǰ��ͣ�a(ch��n)��I(y��)��m(x��)��(f��)�a(ch��n)��������Ҫú�����a(ch��n)Ʒ�a(ch��n)�������L���������a(ch��n)Ʒ�Ј��r��q�����F(xi��n)�����

����������һ����Ҫú�����a(ch��n)Ʒ�a(ch��n)���h(hu��n)��������������ͬ�����p��һ

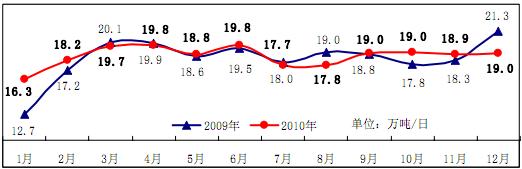

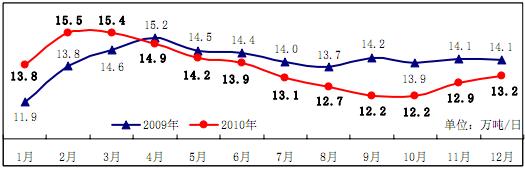

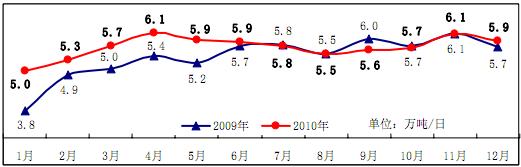

����1�����ʮa(ch��n)���h(hu��n)���������L������ͬ��Ѹ���½����ϳɰ��a(ch��n)���h(hu��n)��С�����L����ͬ��ƽ��(w��n)�½�������12 �£����ػ��ʵ�����ُ�����������������D(zhu��n)��ʹ��Ȼ���(y��ng)�o������ӄ���������ú�^������I(y��)���a(ch��n)�_����r�����^�ã�����ǰ��ͣ�a(ch��n)��I(y��)���^��(f��)�a(ch��n)������ʮa(ch��n)�N���������ӡ�����(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)������12 ���r(n��ng)�õ��������⛻��W(xu��)���Ͽ�Ӌ���ۼ����a(ch��n)�� 587.5 �f�����վ��a(ch��n)���h(hu��n)�����L0.5%���������(d��ng)�®a(ch��n)��ͬ���½� 7.3%�����1-12 ����Ӌ�a(ch��n)��ͬ�����L 2.5%���ϳɰ��a(ch��n)�� 410.6 �f��������վ��a(ch��n)���h(hu��n)�����L 2.9%������(d��ng)�®a(ch��n)��ͬ���½� 5.3%����1-12 ����Ӌ�a(ch��n)��ͬ���½� 2.4%�������

�D 1 2009-2010 �껯���վ��a(ch��n)����r

�D 2 2009-2010 ��ϳɰ��վ��a(ch��n)����r

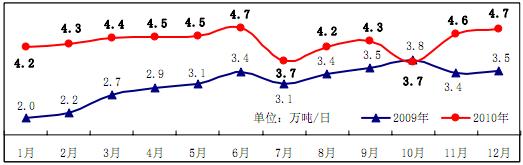

2���״��a(ch��n)���h(hu��n)��С�����L�����ͬ�����@���L���������(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)��12 �¼״��a(ch��n)�� 146.3�f��������ͬ�����L 22.3%���վ��a(ch��n)���h(hu��n)�����L 3.3%�����1-12 ����Ӌ�a(ch��n)�� 1574.3 �f��������ͬ�����L26.2%���

�D 3 2009-2010 ��״��վ��a(ch��n)������

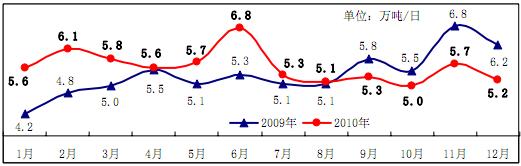

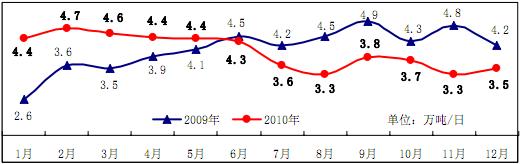

����3�����A�a(ch��n)���h(hu��n)�ȡ�ͬ�Ⱦ�Ѹ���½��������A�a(ch��n)���h(hu��n)��С���½����ͬ��ƽ��(w��n)���L����������(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)����12 �¼��A�a(ch��n)�� 161.4�f������ͬ���½� 15.8%������վ��a(ch��n)���h(hu��n)���½� 8.4%���1-12����Ӌ�a(ch��n)�� 2029.3 �f��������ͬ�����L 4.2%�����A�a(ch��n)�� 183.0 �f������ͬ�����L 4.3%������վ��a(ch��n)���h(hu��n)���½� 3.3%��1-12 ����Ӌ�a(ch��n)�� 2086.7 �f������ͬ�����L 12.8%����

�D 4 2009-2010 �꼃�A�վ��a(ch��n)������

�D 5 2009-2010 ����A�վ��a(ch��n)������

����4���ʯ�a(ch��n)���h(hu��n)��ƽ��(w��n)���L�������ͬ��Ѹ���½�������(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)�����12 ���ʯ�a(ch��n)�� 109.2�f�������ͬ���½� 15.3%���վ��a(ch��n)���h(hu��n)�����L 5.9%�������1-12 ����Ӌ�a(ch��n)�� 1462.3 �f������ͬ���½�0.2%����

�D 6 2009-2010 ���ʯ�վ��a(ch��n)������

��������������ú�����a(ch��n)Ʒ�Ј��r���Нq����

����2010�� 12 ���ԁ�������(n��i)�������������Ȼ���(y��ng)�o����r��������������ú�^������I(y��)���a(ch��n)�_����r�����^����������ǰ��ͣ�a(ch��n)����I(y��)�_ʼ��(f��)�a(ch��n)������һЩ�^(q��)���ص�����ُҲ��������������Ј�����������(w��n)������������r��С���{(di��o)�������״��Ј�������m(x��)ή�s�������ɽ���r��������״�����(y��ng)�����^�״��r�����@�µ�����������W(xu��)ԭ���Ј��������@ƫ�o���a(ch��n)Ʒ�r���^�m(x��)�ϝq�����

�� 1 2010�� 12��-2011 �� 1 ������������״��Ј��r����r

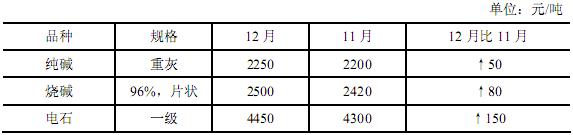

�� 2 2010�� 12�»������W(xu��)ԭ���Ј��r����r

�������������Ҫ��ú�����a(ch��n)Ʒ�Ј�չ��

�����S��������u�R���������ڸ��ػ��ʵ�����r���@�����������������(ji��)���Ј�������u�������������o�b�ڱ������ֵ^(q��)������δ���⣬�A(y��)Ӌ�����Ј������ϝq���g�����ܴ���������� 5�����������߱����״����͌��M��ԇ�c�ƏV��� �����(zh��n)ȼ������ч��Ҙ�(bi��o)��(zh��n)��Ҳ���� 2011�� 7 ����ʽ��ʩ�����^���ڇ���(n��i)�״��a(ch��n)���^ʣ�^���(y��n)�������A(y��)Ӌ�Ј������y�����@�ϓP�������

����������һ���״��a(ch��n)���^ʣ������ڃ�(n��i)���y��׃

�������I(y��)����Ϣ�������� 2011 �� 5 ����������Ϻ��h�Ѕ^(q��)�����ɽ����������ƏV�߱����״�����M85 �� M100�������e���Ԍ��״���������a(ch��n)��һ�����������������^�������@���ܺ��y��׃Ŀǰ����(n��i)�״��ИI(y��)�a(ch��n)���^ʣ�����������ƣܛ�ľ�������������ڃ�(n��i)�״��Ј���������Ԍ��ڵ�λ�ǻ������

�����״��a(ch��n)�ܳ��m(x��)���������(j��)�˽����2010��ף�����(n��i)ԭӋ��Ͷ�a(ch��n)�ļ״��ڽ��Ŀ���� 25�������������a(ch��n)�ܺ�Ӌ 861 �f���������ζ�� 2011 ��ȫ���״��a(ch��n)�܌����^ 4000 �f�����a(ch��n)�ܵ����������h�h�������M�����������������⣬�҇�߀�� 25 ���M����̎��Ҏ(gu��)���A�εļ״��Ŀ�������a(ch��n)�ܺ�Ӌ 2440�f�������½������ڽ��b�õIJ���Ͷ�a(ch��n)����������Mһ���ӄ�����(n��i)�״��a(ch��n)���^ʣ�ľ�������

�����M�ڼ״��ě_����Ȼ��������������(n��i)�F(xi��n)�еļs 180 �Ҽ״����a(ch��n)��I(y��)�У���Ȼ���Ƽ״���I(y��)�� 23 ���������a(ch��n)�ܺ�Ӌ 600 �f���������ռ����(n��i)�״����a(ch��n)�ܵ� 29%������������ 140���ú�Ƽ״���I(y��)�� 13 �ҽ�?f��n)tú���Ƽ״���I(y��)�������mȻ�҇��״����a(ch��n)��I(y��)��(sh��)���^�࣬��Ҏ(gu��)ģ�ձ�ƫС���������������������M�ڼ״����ھ��е̓r��(y��u)������Ŀǰ߀�ڏ��ݛ_�����(n��i)�Ј������ȥ���̄�(w��)�������ļ״����A�N�ƲýY(ji��)������ �M����е�ɳ�ز����ڃA�N֮������� �Ж|�^(q��)���M��؛Դ��������������������̄�(w��)��߀�Q�����{(di��o)���������L 6 ���������������{(di��o)������ֹ�՞� 2010 �� 12 �� 24 ���������]���˷��A�N��֧�֣�����(n��i)�״��Ј����錢���m(x��)���������

���������Ј������y�����@���D(zhu��n)������ �����(zh��n)ȼ������ч��Ҙ�(bi��o)��(zh��n)������ 2011 ��7�� 1 ����ʽ��ʩ�����@һ��(bi��o)��(zh��n)���_Ҏ(gu��)�������������������(zh��n)ȼ��ֻ�ܼ��������������Ҫ��ƿ����������ԓ����(bi��o)��(zh��n)���Č�ʩ�A(y��)ʾ�������ѻ쓽Һ����֮·�����������a(ch��n)���^ʣ���Mһ���ӄ������� ���������μ״��ИI(y��)�����״��������ڲ���ʡ�^(q��)��(w��n)���l(f��)չ�����A(y��)Ӌ 2011 �ꌢӭ�����ƏV����������ȱʧ���Ǽ״����Ͱl(f��)չ������Խ���ϵK���������������Ŀǰ�״����ήa(ch��n)Ʒ����������ȩ���������DMF���ݸ�좵ȶ���Ʒ�N�a(ch��n)�܇�(y��n)���^ʣ���������м�ȩ�a(ch��n)���^ʣ�_ 32%����������^ʣ�_ 46%��DMF �^ʣ�_ 50%����������Dzݸ������Ŀǰ����(n��i)�a(ch��n)���ѽ�(j��ng)���^ȫ���������� 22%����ֱ�ӌ�(d��o)������ƣܛ���������״��ИI(y��)�������

�������������������Ͷ�a(ch��n)��Ͷ�a(ch��n)��ú�����Ŀ

�������A���F���^ú�����ֹ�˾60�f��ú��ϩ�N���I(y��)ʾ������2011��1��1����ʽ�_ʼ�̘I(y��)���\�I�����(bi��o)־���҇�ú��ϩ�N���I(y��)��ʾ������ȡ�ÈA�M�ɹ���ԓ�Ŀ�ǡ�ʮһ�塱���g���Һ˜�(zh��n)��Ψһú��ϩ�N�Ŀ�������Ͷ�Y�s 170 �|Ԫ���

����12 ����Ѯ���F��ˮ�ǵV�I(y��)�����F������؟(z��)�ι�˾��ú̿��I(y��)�D(zhu��n)����ú������I(y��)�ĵ�һ���Ŀ�����ͨȫ����ˇ���̣���һ�����Ȟ� 99.87%�ľ��״��a(ch��n)Ʒ��ʽ�����t�� ����ˮ�Vú�����Ŀ���wҎ(gu��)������a(ch��n) 60�f���״���� ��a(ch��n)�۱�ϩ 20�f���� �l(f��)��b�C 4��60 ǧ��������a(ch��n)ˮ�� 240�f����� ��Ͷ�Y 80 �|Ԫ�� �F(xi��n)�������M�е�һ�ڹ��̽��O(sh��)Ͷ�Y 33 �|Ԫ���� ����30 �f���״�������� 2��60ǧ�ߟ��(li��n)�a(ch��n)܇�g���������

����12 ����Ѯ�������Ͷ�Y 1.5 �|Ԫ�ĺ���ʡ���ֿh���d����؟(z��)�ι�˾��a(ch��n) 22 �f���ʯһ�ڹ��̿���Ͷ�a(ch��n)����ԓ�Ŀ��һ�ڹ��̿�Ͷ�Y 1.5 �|Ԫ������a(ch��n)�ʯ 12 �f������������ڹ���Ӌ���� 2011�꿢������

���������Ӱ���Ҫ��ú�����ИI(y��)�h�ڰl(f��)չ�����P(gu��n)����

�����ڽ�(j��ng)����(f��)�K�Ĵ��£��S���̓r�ϝq�����������ú�����ijɱ���(y��u)���Mһ���@�F(xi��n)���ú����Ȼ�⡢ú��ϩ�N���ú���͵��Ŀǰ���������������(n��i)��I(y��)�����I�����ú�����Ŀ���������껯���ИI(y��)ú̿�������������^�����������������Ҏ(gu��)�����_�����O(sh��)��ú�����Ŀ�У�

�����A늼��F���_����ɽú̿�C���_�l(f��)������a(ch��n)40�|������ú����Ȼ���Ŀ�������о�������ͨ�^�½����΅^(q��)�u�������ψ���Ұl(f��)��ί��������ԓ�ĿӋ�� 2013 �꽨��Ͷ�a(ch��n)���һ�ڹ��̿�Ͷ�Y 245 �|Ԫ�����(j��)��B��ԓ�Ŀ���A��½��l(f��)չ��(zh��n)��һϵ���Ŀ��Ͷ�Y�~�����Ŀ֮һ�����ǰ���A늼��F�c���΅^(q��)����������ӆ�ˡ���Դ��(j��ng)���I(l��ng)���(zh��n)�Ժ����f(xi��)�h�����������(j��)�f(xi��)�h�������δ��ʮ����������Ї��A�ܼ��F��˾�������(zh��n)�|��������¹����ɴ���Դ���ء����Ͷ�Y 1000 �|Ԫ�����������½����O(sh��)ú�ú������Դ���ء������l(f��)չ���(li��n)�a(ch��n)�Ŀ��������(w��n)���_�l(f��)�����ݼ�ˮ늡��e�O�l(f��)չ�����坍��Դ�������� 2015�꣬ú����Ȼ��a(ch��n)�܌��_�� 40 �|������/��������� 2020 ��a(ch��n)���_��60 �|������/�ꣻ

����2010�� 12 ����Ѯ��������Aú�����Ŀ����ǢՄ�����½�����ľ�R�ז|�^(q��)�e��������A���F��a(ch��n) 300 �f��ú�����Ŀ������ז|�^(q��)�����(d��ng)�죬�ڸ�Ȫ�����I(y��)�^(q��)�ז|�^(q��)�@�������ռ�� 4ƽ�������ú�����Ŀ�xַ�Ѵ_�������ԓ�Ŀ���ɲ�Ӌ��Ͷ�Y���O(sh��)��ÿһ��Ͷ�Y���^ 200 �|Ԫ����Ͷ�a(ch��n)��ÿ���ֱ��Һ��ú̿ 100 �f�����g��Һ��ú̿ 50 �f��������ĿӋ������뽨��Ͷ�a(ch��n)�����ȫ�����ɺ����a(ch��n) 300 �f����Ʒ���������������Ҫ�����������߀�ɮa(ch��n)��Һ���⡢�����������ʯ�X�͵ȸ��a(ch��n)Ʒ���

����2010�� 12 ����Ѯ����ʯ���c�F��ʡ��ӆ����ú�����Ŀ�������ԓ�Ŀ���Ї�ʯ�����F�Ĵ��S��]�S���F�ݮ���(ji��)�^(q��)����hͶ�Y��ú�� 60�f��/����ᡢ60 �f��/��ú�ƾ�ϩ�N�������40 �|������/��ú����Ȼ���Ŀ���Ͷ�Y���~ 520 �|Ԫ��

����2011 �� 1 ����Ѯ�������A���F�͏��נ���Դ����؟(z��)�ι�˾����������ԓ��˾�ڞ������������ë���ڰ��ӹ��@�^(q��)��(n��i)��ú늽����Ŀͬ���_�����O(sh��)�� ԓ��˾�ڸ���ë���ڰ��ӹ��@�^(q��)Ҏ(gu��)����a(ch��n) 1200 �f��ϴú�����480�f�����������48 �f���״���4.8 �f�����͵����a(ch��n)�Ŀ�������������һ�ڹ����_�����O(sh��)��a(ch��n) 600 �f��ϴú�����240�f������������24 �f���״�����3 �f�������Ŀ����