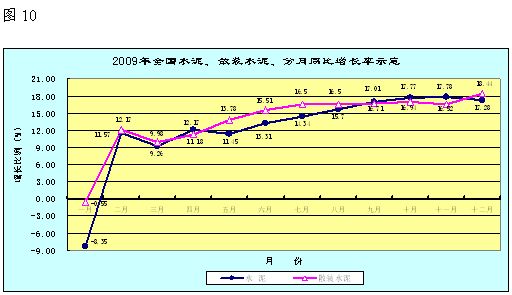

2009�����҇���(j��ng)��(j��)������l(f��)չʷ����Ҫ��һ��������鑪(y��ng)�����H����Σ�C(j��)�����ć�(y��n)�����y���������ȡ�˷e�O��ؔ(c��i)������������Ӵ��˻��A(ch��)�O(sh��)ʩ���O(sh��)�����c(di��n)�I(l��ng)��̶��Y�a(ch��n)��Ͷ�Y���Ⱥ͞�(z��i)���ؽ����Y��֧�֣���(sh��)�F(xi��n)��GDP�����ˡ���Ŀ��(bi��o)������ȫ��ˮ���Ј��ڹ̶��Y�a(ch��n)�������������^�A(y��)�ڣ�ˮ�����a(ch��n)���������L����ˮ������������½�����ȫ��ɢ�bˮ���(y��ng)�����m(x��)���L�����L���״�ͻ��1�|���������vʷͬ�����ˮƽ�������ȫ��ƽ��ˮ��ɢ�b�����L��������ͬ����߰ٷ��c(di��n)���15��������������P(gu��n)��r�������£�

����һ��ȫ��ɢ�bˮ��l(f��)չ�śr

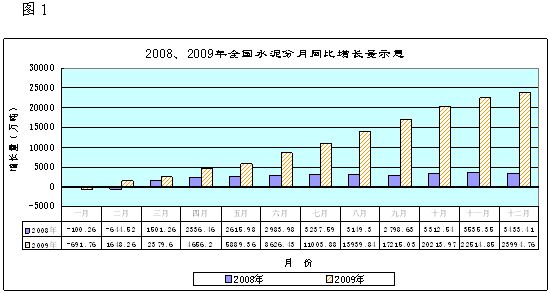

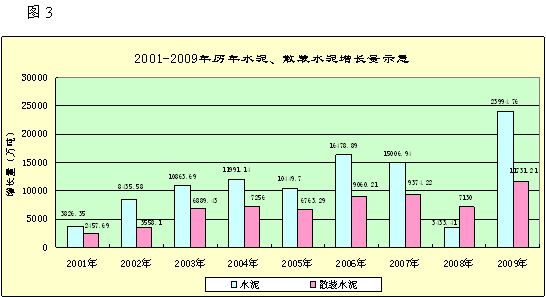

����2009��ˮ�����a(ch��n)�ИI(y��)�@�F(xi��n)���������vʷ֮���һ��ˮ���Ј������_(d��)���vʷ���ˮƽ������ȫ��ˮ��a(ch��n)���_(d��)16.28�|������2008��ͬ�� 13.88�|��������2.4�|��������L���Ȟ�17.28%���߳�ȥ��14.74���ٷ��c(di��n)������ஔ(d��ng)������ˮ��a(ch��n)�������ڶ��͵����ć���ӡ�ȣ�1.75�|�������������0.81�|��������a(ch��n)��֮���������ˮ�����a(ch��n)�ИI(y��)Ͷ�YҎ(gu��)ģ�_(d��)�vʷ���ˮƽ��ȫ��Ͷ�Y�~�_(d��)1700�|Ԫ��������ஔ(d��ng)�ڡ�ʮ�塱���gͶ�Y�Ŀ��~���ӽ��ڡ�ʮһ�� ��ǰ����Ͷ�Y�Ŀ��������������ˮ�����a(ch��n)�ИI(y��)��������(chu��ng)�vʷ���ˮƽ�������ȫ�������_(d��)400�|Ԫ����������Ї���(j��ng)��(j��)�����y���������ˮ���ИI(y��)�ɞ����Ȼ�ů�Įa(ch��n)�I(y��)֮һ�����ȫ�ИI(y��)���ϼѱ��F(xi��n)�����^�����ИI(y��)��(n��i)�⌣�ҵ��A(y��)�y����

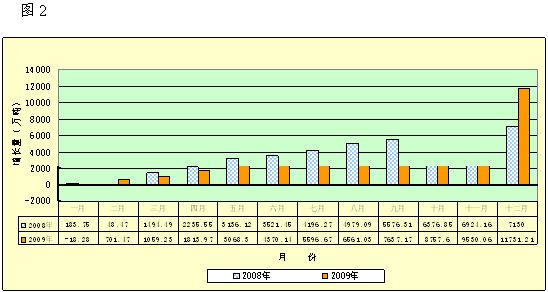

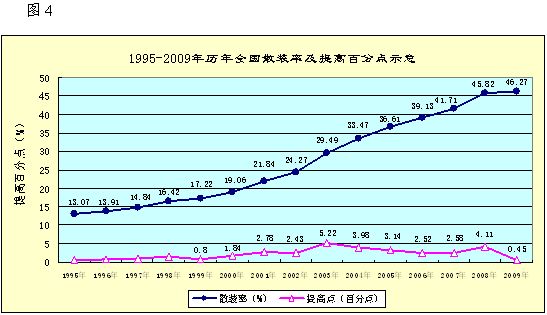

����ͬ��ɢ�bˮ��a(ch��n)�I(y��)�İl(f��)չҲ���F(xi��n)���ɂ�ͻ�������c(di��n)��һ��ȫ��ɢ�bˮ��������L����(chu��ng)�vʷ���ˮƽ�����_(d��)��1.17�|�������״�ͻ��1�|�������L���� 18.44%�������2008��ͬ�������߳�5.82���ٷ��c(di��n)������ʹȫ��ɢ�bˮ���(y��ng)�����_(d��)��75340.88�f���������ȫ��ƽ��ˮ��ɢ�b����߰ٷ��c(di��n)���� 1995���ԁ���͵�һ�꣬�_(d��)��46.27%�����2008��ͬ��45.82%�H�����0.45���ٷ��c(di��n)��

��һ��ȫ��ɢ�bˮ��l(f��)չָ��(bi��o)�ʬF(xi��n)��׃������ˮ��ɢ�b�ʳ�ؓ(f��)���L��ʡ������

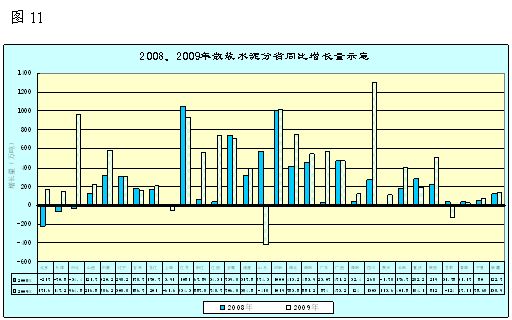

�� 2009���҇�ˮ�����a(ch��n)���^1�|����6����ʡ�����ǽ��K���ɽ�|������������㽭����ӱ�������V�|ʡ�����ɢ�bˮ���(y��ng)��ǰ6������λ�ǽ��K�������ɽ�|���㽭������ϡ��V�|������գ��ӱ�ʡ�����ڵ���λ�����ȫ����ʡ��ɢ�bˮ��ͬ�����L�����^ǧ�f�������Ĵ��ͺ��σ�ʡ���քe�_(d��)��1302.97�f����1019.25�f��������F(xi��n)�Ȟ�ͻ�����Ǻӱ�ʡ������ĩ��ؓ(f��)���L34.42�f����ȫ���е���(sh��)�������D(zhu��n)׃?y��u)����ͬ��ȫ������ǰ��λ�?64.54�f�����Ĵ�ʡ������ȫ��������12λһ�S�ɞ��һ������������ڶ��ĺ���ʡ�����B�m(x��)����ͬ���������^1000�f���������в�ʡ�ݵ�һ������ȫ����(xi��ng)ָ��(bi��o)��ؓ(f��)���L����ɽ�|�������C����Ϻ�����ʡ���������ɽ�|ʡ�½����_(d��)418.28�f����

����2009��ȫ����ʡ��ɢ�bˮ��ͬ�����L�ʳ��^50%��ʡ�������Ǻ��������Ĵ����������������(n��i)���������^(q��)��������քe�_(d��)��61.69%�����60.56%�� 54.24%������53.97%��ԓָ��(bi��o)�ʬF(xi��n)ؓ(f��)���L��ʡ���и��C����Ϻ���ɽ�|���������У����քe��-18.32%������-6.93%��-4.75%�������

����ֵ���P(gu��n)ע���ǣ�2009��ȫ������������^(q��)�������У���ˮ��ɢ�b��ͬ���½���ʡ���������2��ʡ���ӵ�12��ʡ���������½������^�����������У����Ξ���C����������ɽ�|��������������K����������ຣ��������Ϻ��������V������������������½�������������������2008��ˮ��ɢ�b�������½��ăɂ�ʡ������������ʡ��2009��һ�S�ɞ�ɢ�b��ͬ������c(di��n)֮�����ͬ�������8.42���ٷ��c(di��n)���F��ʡҲ�����0.35���ٷ��c(di��n)��������ȫ��30��ʡ�е�17λ������ȫ�����딵(sh��)��ʡ�ݳʬF(xi��n)ˮ��ɢ�b���½��ľ���������ʹȫ��ˮ��ƽ��ɢ�b��ͬ�����L����С�ڽ�15�����ƽ��ˮƽ��

�����������҇��|���c������ɢ�bˮ��l(f��)չ�^(q��)���Բ���M(j��n)һ���sС

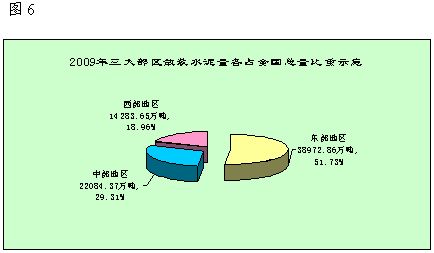

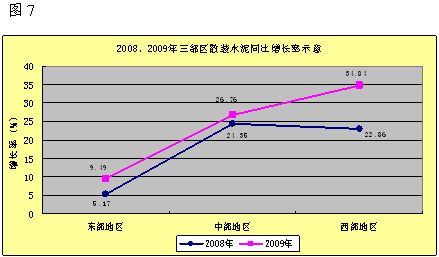

����2009���҇��|���^(q��)ɢ�bˮ���(y��ng)�����_(d��)38972.86�f�������ռȫ��������51.73%����L��ռ��(j��)�҇�ɢ�bˮ���(y��ng)���İ�ڽ�ɽ�����������L���Ѳ����С������^(q��)��������L����څ�p�����2009��|���^(q��)ɢ�bˮ���(y��ng)���L����3378.01�f���������L�ʞ�9.49%�������ͬ��ˮ�����L�ٶ�0.46���ٷ��c(di��n)������ɢ�b��Ҳ��ͬ���½�0.24���ٷ��c(di��n)������

�����҇��в��^(q��)ɢ�bˮ�����L����ƽ��ɢ�b������������^(q��)֮�ס�ȫ���в��^(q��)ɢ�bˮ���(y��ng)����22084.37�f���������L��4662.43�f������������L�ʞ�26.76%��ͬ�������2.41���ٷ��c(di��n)����ˮ��ƽ��ɢ�b�ʞ�41.51%�������ͬ�������2.21���ٷ��c(di��n)�������ȫ��ͬ�����0.45���ٷ��c(di��n)��ˮƽ�߳�1.76���ٷ��c(di��n)����

�����҇������^(q��)ɢ�bˮ�����L��������^(q��)���I(l��ng)�����ȫ�������^(q��)ɢ�bˮ���(y��ng)����14283.65�f�������������ͬ�����L��3690.77�f��������L�ʞ�34.84%����ͬ�������11.98���ٷ��c(di��n)������ˮ��ƽ��ɢ�b��35.09%��ͬ�������1.81���ٷ��c(di��n)����ȫ��ͬ�����0.45���ٷ��c(di��n)��ˮƽ�߳� 1.36���ٷ��c(di��n)���

������ȫ��ɢ�bˮ��l(f��)չڅ�ݿ�������������^(q��)ɢ�bˮ���(y��ng)�������L�������L���������ˮ��ɢ�b����߰ٷ��c(di��n)���ѳ��^�|���^(q��)����|���c�С������IJ�������sС�B(t��i)������

����������ȫ���r(n��ng)��ɢ�bˮ��l(f��)չ��r

����2009��ȫ���r(n��ng)��ˮ��ʹ����39095.81�f��������������ͬ������5508.4�f�������L�ʞ�16.4%�������ռȫ��ˮ���(y��ng)���ı��؞�24%�������c���������ƽ����(j��)�y������2008���c2007��ȫ���r(n��ng)��ˮ��ʹ����ͬ������ֵ��498.09�f���������L�ʞ�1.51%�������2009�������ֵ������ͬ������ֵ��11.06������������L�ʞ�����ͬ�����L�ʵ�10.86�������ɴ˿��Կ�������2009��ȫ���r(n��ng)��ˮ���ʹ����������L���

����2009���r(n��ng)��ɢ�bˮ��ʹ������12318.75�f�������У��r(n��ng)���A(y��)�������ʹ��3088.11�f��������ˮ����Ʒʹ��2513.41�f������ͬ������1572.64�f����������L�ʞ�14.63%�������ռȫ��ɢ�bˮ���(y��ng)����16.35%����r(n��ng)��ɢ�bˮ��ʹ���ʞ�31.51%��ͬ���½���0.49���ٷ��c(di��n)���

����ȫ���r(n��ng)��ɢ�bˮ���N���c(di��n)�Ѱl(f��)չ��6082�ң�������ĩ����1364�����ȫ���N��ˮ��9803.48�f��������679.58�f�����������L 7.45%��ռ�r(n��ng)��ɢ�bˮ��ʹ������79.58%�������

�����������ģ�ˮ�༰ɢ�bˮ������������½�

������(j��)���P(gu��n)�y(t��ng)Ӌ(j��)��2009���҇���Ӌ(j��)����ˮ�༰ˮ������1561�f����������������½�40%������ڃr(ji��)ֵ6.9�|��Ԫ���½�37.5%����(j��)�Ї�ɢ�f(xi��)�y(t��ng)Ӌ(j��)����ȫ��ɢ�bˮ���������858.20�f��������ռˮ����ڿ�����54.98%��������p��40.92�f�������ͬ���½�4.55%����������ƽ���r(ji��)���44��Ԫ�M��������ϝq4.3%��

����ȫ���҇�����ˮ��^�֞�һ���Q(m��o)�׳������������Ӌ(j��)1424�f������½�41.5%��ռ��(d��ng)��ȫ��ˮ����ڿ�����91.2%����Ԍ���а����̳���؛�﷽ʽ����ˮ��74.2�f�����½�45.4%����

����2009���Ϻ���ɽ�|���ڴ���½�������㽭���ڿ������L���ȫ���Ϻ���ɽ�|�քe����ˮ��737.7�f����286.4�f������քe�½�43.8%�� 43.5%�����ߺ�Ӌ(j��)ռ��(d��ng)���҇�ˮ����ڿ�����65.6%�������㽭����ˮ��146.3�f�������L44.6%���������҇�ˮ�������ռȫ��ˮ��a(ch��n)���ı��ز��� 1%��������Ԍ�ˮ��a(ch��n)�I(y��)��Ӱ���������

���������壩ȫ��l(f��)չɢ�bˮ��C��Ч���u��

����2009��ɢ�bˮ���(y��ng)����75340.88�f�������(j��)�y�㣺�ɹ�(ji��)�s�YԴ�ۘ�(bi��o)ú1731.03�f�������p�ٷۉm�ŷ���757.18�f�����������̼�ŷ���4500.71�f�������������ŷ���14.71�f����������a(ch��n)���C�Ͻ�(j��ng)��(j��)Ч��339.03�|Ԫ�������

���������A(y��)������������A(y��)��ɰ�{�������b���O(sh��)ʩ�l(f��)չ��r

�����������һ���A(y��)��������ИI(y��)���m(x��)��(w��n)���l(f��)չ

����2009��ĩȫ�����A(y��)����������a(ch��n)��I(y��)4114������ͬ������561�����������L15.79%������ȫ�ИI(y��)�a(ch��n)��23.35�|�����ף�ͬ������3.76�|���������������L19.19%��ȫ�ꌍ(sh��)�H�a(ch��n)��8.29�|���������ͬ������1.51�|�����ף����L22.34%�����У��r(n��ng)��ʹ��9481.51�f������������ռȫ��������11.44%����������ИI(y��)�a(ch��n)�������ʞ�35.51%����������������0.91���ٷ��c(di��n)�����

�� 2009��ȫ�����a(ch��n)�A(y��)���������ʹ��ɢ�bˮ��2.65�|��(����:�r(n��ng)��ʹ��3088.11�f����ռȫ��������3.73%)�������ͬ������4259.03�f��������L19.17%����ռȫ��ɢ�bˮ��ʹ������39.09%����������36.77%�����2.32���ٷ��c(di��n)������ȫ�����a(ch��n)�A(y��)������������ù��w�U���� 15438.15�f����ͬ�����L19.4%��

������ĩȫ�����л���������܇71370�v���������ĩ����10762�v�����L17.76%�����������59.92�f�����ף�����������9.4�f������������L18.61%;ȫ�����л�������܇13030�v������������2240�v������L20.36%����������91.41�f������������ͬ������16.61�f��������������L22.21%���

������������ȫ���A(y��)��ɰ�{�a(ch��n)�ܳɱ����L�������a(ch��n)�������������½�

������(j��)2009�ꌦȫ��18��ʡ�������΅^(q��)�����ֱݠ�е��A(y��)��ɰ�{�l(f��)չ��r�y(t��ng)Ӌ(j��)�����������������������ӱ����|���������Ϻ������K�����㽭�����������������������ɽ�|���������ϡ�����������ϡ��V�|���Ĵ�����ؑc����������½������������A(y��)��ɰ�{��ָ��ͨ�A(y��)��ɻ�ɰ�{������ͬ�����a(ch��n)��I(y��)209������������ĩ����31�����������L17.42%����������O(sh��)Ӌ(j��)���a(ch��n)����4040.25�f�����������ĩ����2034.45�f�������L101.43%���ȫ�깲���a(ch��n)�A(y��)��ɰ�{531.22�f����ͬ������205.91�f�����������L�ʞ�63.29%���a(ch��n)�������ʞ�13.15%�����������16.22%�s3.07���ٷ��c(di��n)����

������18�����������^(q��)���У����a(ch��n)�ĝ�裨��ͨ��ɰ�{�Įa(ch��n)����397.45�f����������������305.92�f������������L�ʞ�334.23%����������Ҋ�����н�������ʩ����(y��ng)�Ý�裨��ͨ��ɰ�{��ʹ�������@�����������

����ȫ�����a(ch��n)�A(y��)�裨��ͨ��ɰ�{��ʹ��ɢ�bˮ������212.74�f������ͬ����������127.33�f���������L�ʞ�149.09%��ռȫ��ɢ�bˮ��ʹ������0.31%�����ȫ���C�����ù��w�U����155.85�f���������������32.56�f�����������L�ʞ�26.41%��

����2009��ȫ�����иɻ�ɰ�{�\(y��n)ݔ܇194�v��������(d��ng)������79�v��܇��?c��)��?295���������иɻ�ɰ�{�Ƅ�Ͳ�}2046���������(d��ng)������872�����������?c��)����?4577�������иɻ�ɰ�{����܇74�v������

�����y(t��ng)Ӌ(j��)��(sh��)��(j��)�������ȫ��ɻ죨��ͨ��ɰ�{�Įa(ch��n)����δ�c�a(ch��n)�ܵijɱ����L�����مf(xi��)�{(di��o)���L�����a(ch��n)�������ʛ]�����������f��ɰ�{���С����F(xi��n)��������ʹ�íh(hu��n)��(ji��)�����M(j��n)�����д��M(j��n)һ���ӏ�(qi��ng)����

��������������ɢ�bˮ�������b���O(sh��)ʩ���������������

����2009��ȫ������ɢ�bˮ��������܇35501�v���������(d��ng)������2419�v������L��7.31%���b�d��100.04�f�������������12.07�f������������L 13.72%���

����ȫ����ɢ�bˮ������108733�����������������334�����b�d��338.85�f���������ͬ������18.7�f����������L��5.84%�����

�����F·�\(y��n)ݔ���ù�܇��5106��(ji��)��ͬ�Ȝp��300��(ji��)����½���5.55%�������Ԃ�܇��931��(ji��)���ӵ�1018��(ji��)���·��܇��4475��(ji��)�p���� 4088��(ji��)��

����ɢ�bˮ�������\(y��n)ݔ����1720����������(d��ng)��p��222�ң�ռ11.43%���� �b�d����136.55�f��������ͬ�Ȝp��29.3�f�����½�17.67%������

����ȫ���F(xi��n)�е�ɢ�bˮ���\(y��n)ݔ���b��406��������o���p��������(d��ng)�ꌍ(sh��)�H�\(y��n)ݔ����129.09�f����

������ĩȫ����ɢ�bˮ��l(f��)�Ŏ�14868�����������(n��i)������475�������L3.3%�������������3206.28�f�������U(ku��)����1115.34�f����������L�� 53.34%�������D(zhu��n)�씵(sh��)����1620������������1�������������249.65�f������ͬ�Ȝp��20.29�f����ռ7.52%�������̶����Վ���18834������(d��ng)������1553���������L��8.99%������������614.9�f��������������18.7�f���������L��3.14%���

�����y(t��ng)Ӌ(j��)��(sh��)��(j��)�������S���҇�ˮ�����a(ch��n)����������(qi��ng)�Ͳ��ֵ�׃������ˮ�·�\(y��n)ݔ?sh��)ı��ؼӴ�������m���L;�\(y��n)ݔ?sh��)��F·��ˮ·�\(y��n)ݔ�����½�څ�ݡ�

����������҇�ɢ�bˮ��ʹ���������M(f��i)�Y(ji��)��(g��u)

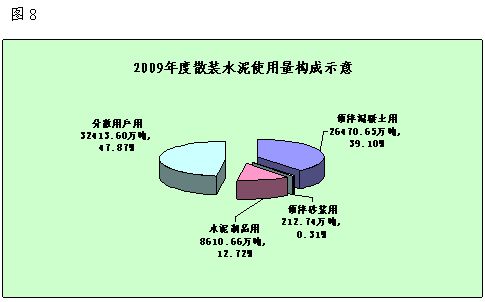

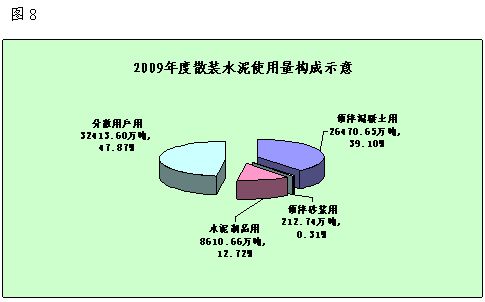

����2009��ȫ��ɢ�bˮ��ʹ������67707.65�f�����������ں����D(zhu��n)����h(hu��n)��(ji��)�Ĕ�(sh��)��������ȥ��ͬ������7309.19�f����������У��A(y��)�������ʹ������26470.65�f����������4242.84�f������A(y��)��ɰ�{ʹ��212.74�f����������127.33�f������ˮ����Ʒʹ��8610.66�f����������p�� 2233.8�f�����������ɢ�Ñ�ʹ��32413.6�f�����������5203.66�f��������L�ʷքe��19.09%�����149.08%����-20.6%��19.12%���

����������2009��ȫ��ˮ��ƽ��ɢ�b��ƫ�͵���Ҫԭ��

����2009��ȫ��ˮ��ɢ�b�ʃH���0.45���ٷ��c(di��n)����������ڽ�ʮ�����ԁ�ɢ�b��ƽ��ÿ�����2.25���ٷ��c(di��n)��ƽ��ˮƽ�����������Ҫԭ���ǣ�

���������һ���̶��Y�a(ch��n)Ͷ�Y����ˮ���Ј�������ʢ������ˮ��a(ch��n)��Ѹ�����L

�����ڇ���4�f�|Ͷ�Y���Ӻ͡������L������U(ku��)��(n��i)�������{(di��o)�Y(ji��)��(g��u)����һϵ������Ӱ���������2009��ȫ����̶��Y�a(ch��n)Ͷ�Y224846�|Ԫ����������������L 30.1%�����̶��Y�a(ch��n)Ͷ�Y���M(j��n)��ˮ���Ј�����ʢ����ȫ��ˮ���ИI(y��)Ͷ�Y���_(d��)1700�|Ԫ�����ˮ��a(ch��n)�ܺͮa(ch��n)���p���L�������ˮ����a(ch��n)�������_(d��)2.4�|����17.28%�����L����ȥ��ͬ�ڣ����L�ʣ���6.8��������ɢ�bˮ���ͬ�����L�ʞ�18.44%���H��ȥ��ͬ�ڵ�1.07�������������������(n��i)���Ă���ɢ�bˮ���(y��ng)�������ٵ���ˮ��a(ch��n)�������٣���ȫ����ߵ����L���ஔ(d��ng)�ӽ�������ˮ��ɢ�b�������^С��ԭ��֮һ����

��������������҇��|���^(q��)ˮ��ɢ�b�ʵIJ��ӌ�ȫ���a(ch��n)����һ��Ӱ�

����2009���҇��|���^(q��)ɢ�bˮ���(y��ng)��ռȫ��������(y��ng)���ı����������55.96%�½���51.73%��λ��ȫ��ɢ�bˮ���(y��ng)��ǰ��λ�Ľ��K�����ɽ�|������Լ��������Ϻ�����������ֱݠ�У�����|���^(q��)����ˮ��ɢ�b��ͬ���Ա�����c(di��n)����ؓ(f��)���L��ɽ�|ʡ���Ϻ��е�ɢ�bˮ���(y��ng)���քeͬ�Ȝp��418.28�f����61.63�f������p���քe��4.75%��6.93%���@Ȼ�����|���^(q��)ɢ�bˮ��l(f��)չˮƽ��׃����ȫ����ˮ��ɢ�b�����e���p�ص�Ӱ�����

�������r(n��ng)��͵����(z��i)�^(q��)��ƫ�h(yu��n)�^(q��)���A(ch��)�O(sh��)ʩ���O(sh��)�Ӵ��˴��bˮ���������

�����y(t��ng)Ӌ(j��)���������2009���҇��r(n��ng)�彨���ͻ��A(ch��)�O(sh��)ʩ���O(sh��)��ˮ���ʹ����������ʹ�����L����11.06�������������ͬ�����L�ʵ�10.86������ȫ���r(n��ng)��ɢ�bˮ��ʹ���ʞ�31.51%����������ȫ��ˮ��ƽ��ɢ�b��14.76���ٷ��c(di��n)�������r(n��ng)��ɢ�bˮ���������A(ch��)�O(sh��)ʩ�Л]���γ�����ɢ�bˮ���(y��ng)��������Թ���(y��ng)���bˮ�������ľ�������y�Ը�׃������

�����������������ҹ̶��Y�a(ch��n)Ͷ�Y�Ӵ��˻��A(ch��)�O(sh��)ʩ���O(sh��)��Ҏ(gu��)ģ�����в��߂�ɢ�bˮ���(y��ng)�l����ƫ�h(yu��n)�^(q��)���O(sh��)�(xi��ng)Ŀ��������Լ�����ץ�o��(sh��)ʩ���Ĵ������(z��i)���ؽ��(xi��ng)Ŀ����������˴��bˮ���ʹ������

����������P(gu��n)��2010��ɢ�bˮ��l(f��)չ�΄��A(y��)�y

����2010���nj�(sh��)ʩ��ʮһ�塱Ҏ(gu��)�������һ�ꡣ���罛(j��ng)��(j��)��(f��)�K���A(ch��)������(w��n)�����������H����Σ�C(j��)Ӱ���Ȼ���ڣ�ȫ������(zh��n)����������������(n��i)��(j��ng)��(j��)������(n��i)�ڄ�����Ȼ���������Y(ji��)��(g��u)��ì���Ժ�ͻ�����挦��(f��)�s��׃�ć��H����(n��i)�΄����������뽛(j��ng)��(j��)�������h�_���ˣ����U(ku��)���(n��i)�豣�ֽ�(j��ng)��(j��)ƽ��(w��n)�^�����L���ӿ�l(f��)չ��ʽ�D(zhu��n)׃�ͽY(ji��)��(g��u)�{(di��o)����߿ɳ��m(x��)�l(f��)չ������������ĸ��_������(qi��ng)��(j��ng)��(j��)����l(f��)չ�����̈́������Ŀ��wҪ�Ľ��l(f��)չ�ĺ��^�h(hu��n)����������̼��(j��ng)��(j��)�ѳɞ����罛(j��ng)��(j��)�İl(f��)չ���}����Ҳ��ˮ��I(y��)��(y��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u)�ı�Ȼ�x������ͨ�^�l(f��)չɢ�bˮ����M(j��n)ˮ��a(ch��n)�I(y��)�Y(ji��)��(g��u)���{(di��o)����������nj�(sh��)�F(xi��n)��(ji��)�ܜp�ź͵�̼��(j��ng)��(j��)�l(f��)չ�ı���֮·�������

����2009���ȫ������1113�l���ɷ�ˮ�����a(ch��n)�����\(y��n)����������Ҍ������Ʈa(ch��n)���^ʣ��ͬ�r�Ӵ���̭���a(ch��n)�ܵ����ȡ�ˮ��a(ch��n)�I(y��)�Y(ji��)��(g��u)�ă�(y��u)�����������a(ch��n)���жȵ����������ɢ�bˮ��Ŀ��ٰl(f��)չ�ṩ�˻��A(ch��)�l��������Ч����(qi��ng)��ɢ�bˮ�����a(ch��n)����(y��ng)�ľC�������������

�����ڇ����P(gu��n)�ڡ������L��������{(di��o)�Y(ji��)��(g��u)�������ٸĸ��������һϵ�����߷��ָ�����������2010���҇���(j��ng)��(j��)�l(f��)չ��ˮ��Ĺ��o�ԕ��^�m(x��)�����^��ʢ���������ȫ��ˮ��a(ch��n)��Ҳ���^�m(x��)�������a(ch��n)����������ˮ��ɢ�b�ʵ��A(y��)�ڲ��ݘ��^�����(sh��)�F(xi��n)��ʮһ�塱ˮ��ɢ�b��55%���A(y��)��ָ��(d��o)��Ŀ��(bi��o)�Ѳ��F(xi��n)��(sh��)��

����ȫ�ИI(y��)Ҫ�J(r��n)���`�пƌW(xu��)�l(f��)չ�^��������^�����������ץס���O(sh��)������x���r(n��ng)��͡��������l(xi��ng)���ęC(j��)��������������ȡؔ(c��i)��������Y�����r(n��ng)��ɢ�bˮ�������A(ch��)�O(sh��)ʩ��֧�������Ի��r(n��ng)���r(n��ng)��Ŀ��(bi��o)�������ʹɢ�bˮ���(y��ng)������쵽�f��ǧ�l(xi��ng)�������ӿ�����r(n��ng)��ɢ�bˮ���ʹ�������Ҫ�M(j��n)һ��얹̲���չ���С����F(xi��n)�������ijɹ����Ӵ��A(y��)��ɰ�{��ʹ�íh(hu��n)��(ji��)�����M(j��n)���������Ƅ�ɢ�bˮ�ࡰ��λһ�w���a(ch��n)�I(y��)�Ŀ��مf(xi��)�{(di��o)�l(f��)չ������M(j��n)ȫ��ˮ��ɢ�b�ʳ��m(x��)�^�����ߵ��µ�ˮƽ��

��Դ���Ї�ɢ�bˮ���f(xi��)��