һ��ǰ�Ĵ˕r�������҂�ͦ�^�ˡ������y��һ�ꡱ���������R2009����Ȼ��ã������Σ�C(j��)�ġ�����Ч��(y��ng)��߀�����m(x��)����������4�f�|Ͷ�Y����Ӌ���Ƿ���Ч�����H������(n��i)��(j��ng)��(j��)�Εr�߳������������һ���c��(j��ng)��(j��)�l(f��)չֱ�����P(gu��n)��ˮ��a(ch��n)�I(y��)ǰ����������

�������Њ^�M(j��n)���N�N���F�Ͳ��_������u���ʡ�1��11�·ݔ�(sh��)��(j��)�@ʾ����M��2009��a(ch��n)��ጷʼn���ǰ��δ�У����ڇ������ӽ�(j��ng)��(j��)����������ˮ�������A(y��)���������ˮ���������~���N������������ȥ��ˮƽ������

һ�����^��(j��ng)��(j��)���������ߏ�(qi��ng)�Ą� ���ӽ�(j��ng)��(j��)�l(f��)չ

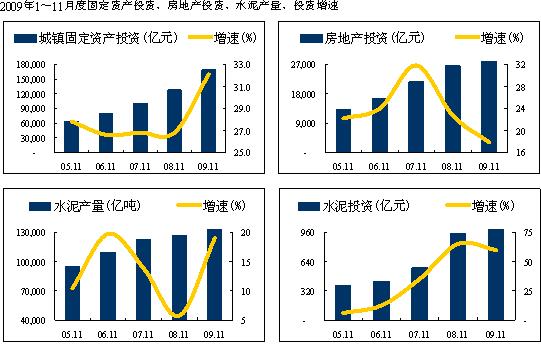

��2009�����IJ��_����������ڌ����^��(j��ng)��(j��)���w�l(f��)չ�h(hu��n)���IJ��_���ԡ���ֵ��ĩ�������GDP�����ˡ�Ŀ��(bi��o)�Č�(sh��)�F(xi��n)�џo��������̶��Y�a(ch��n)Ͷ�Y�ͷ��خa(ch��n)Ͷ�Y��ˮ������(qi��ng)�����L����Ҫ֧�����������

(һ)�̶��Y�a(ch��n)Ͷ�Y��Ͷ�Y�~�c��������@��

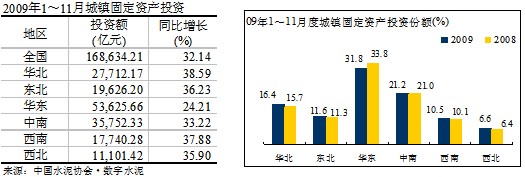

2009��1��11��������ȫ����Ӌ��ɳ��(zh��n)�̶��Y�a(ch��n)Ͷ�Y168,634.21�|Ԫ��ͬ�����L32.14%����ȥ��ͬ����Ȼ�����5.3���ٷ��c(di��n)����

�ĸ��^(q��)Ͷ�Y��������M���A�|�^(q��)������^(q��)��ΨһͶ�Y���ٵ���ȫ���^(q��)������M��ԭͶ�Y���A(ch��)��(ji��n)��(sh��)����ռȫ��Ͷ�Y���؏�ȥ���33.8%�½�����31.8%����½�2���ٷ��c(di��n)��������^(q��)��Ψһ��(sh��)�F(xi��n)Ͷ�Y�����»��ĵ^(q��)�����

�������^(q��)�Ĺ̶��Y�a(ch��n)Ͷ�Y���پ���30%��������e���A������|���^(q��)�����ٸ��_(d��)38.59%������36.23%��ռȫ�������в�ͬ�̶ȵ�����������������0.2��0.7���ٷ��c(di��n)��

�ĸ�ʡ��Ͷ�Y��r����

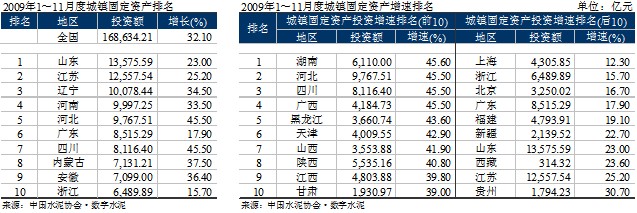

Ͷ�Y�~����ǰ10����������A�|ռ����4��������2����������A��ռ2���������|��ռ1��������1����������Ͷ�Y�~����ǰ����ɽ�|���������K���|��Ͷ�Y�~����Ͷ�Y�~�����^��1�f�|Ԫ������

Ͷ�Yͬ�����L�ٶ�ǰ10�������������Ǻ��ϡ��ӱ����Ĵ������V�����Ă��^(q��)����������^��45%����������ٺ�10�ĵ^(q��)��Ҫ������һ�������c��(j��ng)��(j��)�l(f��)�_(d��)���غ���������ʡ�����Ϻ�����㽭��������������V�|������������������20%���¡�

(��)���خa(ch��n)Ͷ�Y��Ͷ�YС�����L������������½��ž�

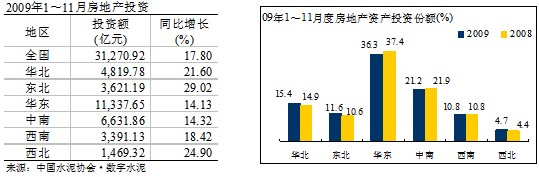

1��11�������ȫ�����خa(ch��n)Ͷ�Y31,270.92�|Ԫ����ͬ�����L17.8%����M�����ٱ�ȥ��ͬ���½���4.9���ٷ��c(di��n)�����^�A(y��)���е�ؓ(f��)���L���˳��A(y��)�ڵİl(f��)չ���������ڽ���ǰ�������������خa(ch��n)Ͷ�Y���پ��ʂ�λ��(sh��)���L�������Ͷ�Y�~���Ӳ�������7�·��Ժ��������خa(ch��n)Ͷ�Y�����M(j��n)���λ��(sh��)���L�������������1��10�����ٞ�����������ͬ�����L18.9%�������

���خa(ch��n)�^��l(f��)�_(d��)���A�|��������ϵ^(q��)���ٵ���ȫ��������H�s��14%������ռȫ�����طքe�´���0.1��0.7���ٷ��c(di��n)�����

�|���������A����������ķ��خa(ch��n)Ͷ�Y���پ���20%���ϣ�ռȫ�������в�ͬ�̶ȵ��������������Ж|���^(q��)�ķ��خa(ch��n)Ͷ�Yͬ�����L29.02%��ռȫ�����������1���ٷ��c(di��n)�������

���ϵ^(q��)���A�|�����ϵ^(q��)ռȫ�����خa(ch��n)Ͷ�Y���������½��������քe�½���1.1��0.7���ٷ��c(di��n)���A�������|���^(q��)�������������������������������^(q��)�����cȥ���ƽ������

�ĸ��^(q��)��Ͷ�Y������

���خa(ch��n)Ͷ�Y�~����ǰ10�Ĵ���Ȼ�������҇���(j��ng)��(j��)�^��l(f��)�_(d��)���غ����У����н��K������|����������V�|�������ɽ�|���Ͷ�Y�~�����^��2,000�|Ԫ���������ӱ��������|��֮�⣬Ͷ�Y��������ǰ10�ĵ^(q��)�����Ҫ������ԭ���خa(ch��n)Ͷ�Y���^�����ĵ^(q��)���������^(q��)���A�ϵďV������������ϵ^(q��)�����������خa(ch��n)Ͷ�Y�^��l(f��)�_(d��)�ďV�|ʡ�������F(xi��n)��ؓ(f��)���L��

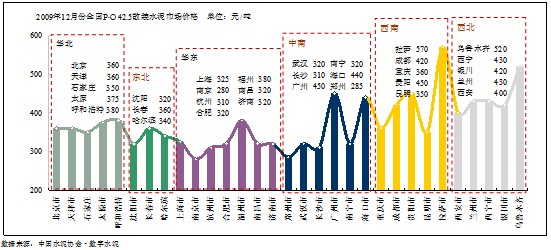

������ˮ��a(ch��n)������(j��ng)��(j��)�̼�Ӌ��Ч���@��������ȫ��ˮ���Ј�������ʢ

����ԁ팍(sh��)ʩ��һ���Ӵ̼���(j��ng)��(j��)Ӌ�����@Ҋ��Ч��, ������4�f�|ԪͶ�YӋ�������䌍(sh��)���ʹ��(j��ng)��(j��)�Y(ji��)��(g��u)���F(xi��n)����ԭ�����ИI(y��)���Ȍ�(d��o)�İl(f��)չģʽ����@�N�Y(ji��)��(g��u)�����Lģʽ��ʹˮ���ИI(y��)���ȏ�(f��)�K��ӭ������һ݆������߷�������

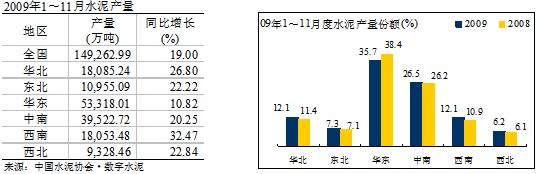

1��11�·ݣ�ˮ���Ј���uҊ�������a(ch��n)�����^�ߵ��ٶ����L����ȫ��ˮ��a(ch��n)��14.93�|���������ͬ�����L19%������������ȥ��ͬ�������13.3���ٷ��c(di��n)���A(y��)Ӌ09��ȫ��a(ch��n)���s16.4�|�������08��s����2.4�|����ͬ�����L�s��17%���

�ĸ��^(q��)��a(ch��n)�����������A�|�^(q��)�a(ch��n)���������@����ȫ������������10.82%�����ռȫ�����؏�ȥ���38.4%�½���35.7%(2.7���ٷ��c(di��n))��

�����^(q��)������ȫ���������������������������_(d��)��32.47%��ռȫ�����؏�ȥ���10.9%��ߵ�12.1%��1.2���ٷ��c(di��n)������

�ĸ�ʡ�еĮa(ch��n)�����������������ˮ��a(ch��n)�����L���Ѹ�͵ĵ^(q��)�Ǻ�����������(n��i)�ɹš��Ĵ�������a(ch��n)�����پ����^��40%����������^��(qi��ng)��������v��ˮ��a(ch��n)������܊����ɽ�|ʡ����ˮ��a(ch��n)�����كH��2.47%�������ȫ������(sh��)�ڶ�λ�����Kʡ�S�ӵ�һ����a(ch��n)���_(d��)1.3�|�����Ĵ��a(ch��n)�����ָ������L���������44.63%��������ȫ���������a(ch��n)���S��ȫ����7λ�����������������ϡ��ӱ���ʡ�ڮa(ch��n)������ǰ���ʡ�������������^��������a(ch��n)�����������Ȟ����@������

������(j��ng)��(j��)ָ��(bi��o)�����(xi��ng)ָ��(bi��o)����@������^(q��)��ֻ����@

2009��1��11�£�ˮ���Ј��ڸ�����ĭh(hu��n)���������ʹ��ȥ��ጷŵ�2�|��ˮ��a(ch��n)���������������������˸��(xi��ng)��(j��ng)��(j��)ָ��(bi��o)����ߣ����N����������ٵ���ȥ��������������N���������������(y��ng)���~�����D(zhu��n)�ʡ��e���ʵȸ��(xi��ng)ָ��(bi��o)����ͬ�̶ȵă�(y��u)��ȥ��������ڸ����^(q��)��֮�g���F(xi��n)��һ���ֻ����@�����

��һ���N�����룺���������ž� �A�|�^(q��)���»�����Ҫԭ��

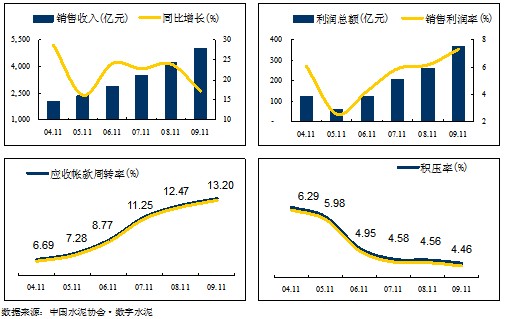

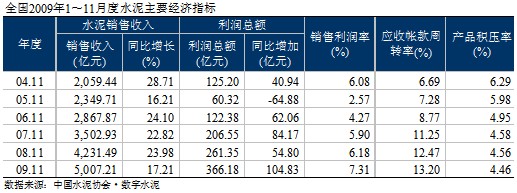

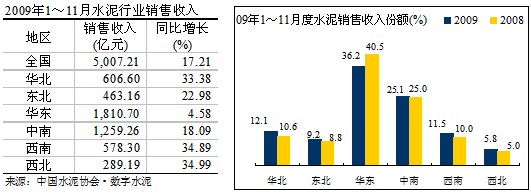

1��11�������ˮ���ИI(y��)��(sh��)�F(xi��n)�N������5,007.21�|Ԫ��ͬ�����L17.21%��������^2008��ͬ���½���6.8���ٷ��c(di��n)������

�ĸ����^(q��)����f����A�|�^(q��)�N���������L�ٶ��h(yu��n)���ڮa(ch��n)�����L�ٶȣ��H��4.58%�������Ǵ�ʹȫ���N������ͬ�����L�ٶ��»�����Ҫԭ������������ϡ��A�����N������ͬ�����L���ڮa(ch��n)�����L����������30%���ϣ���������A���^(q��)�N���������L��20%���ң��c�a(ch��n)�����ٻ�����ƽ�������

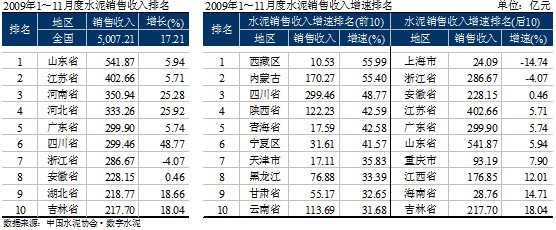

�N�������~ǰ10�ĵ^(q��)���������^��200�|Ԫ�������ɽ�|ʡ�M��ˮ��a(ch��n)�������˾Ӷ�λ�����N������������ȫ����һ������541.87�|Ԫ���������������ڶ����Kʡ��140�|Ԫ���������ͬ�����ٲ���6%��λ��ȫ������4������5λ���V�|ʡȥ��ͬ��������3�������껬�䵽�˵�5������3λ������ȡ���������㽭����������Ճ�ʡ����Ҳ�в�ͬ�̶ȵ��½������

���N���������ٿ�����A�|�^(q��)�������⣬����ʡ�ݾ�����ȫ���N���������ٵĺ�10��(n��i)���������Ϻ�����㽭���ٞ�ؓ(f��)�������A�|�^(q��)�N��������ռȫ�����~�^��������������A�|�^(q��)ͬ������ȫ��ķž���������ȫ���N������ͬ�������½�����Ҫԭ��

��������Ͷ�Y������Ĵ���(z��i)���ؽ�������������������^�ߵĵ^(q��)��������������������������^(q��)��������������@��ʡ�ݷքe�ǃ�(n��i)�ɹš��Ĵ������������(n��i)�ɹŌ�(sh��)�F(xi��n)�N������170.27�|Ԫ�����ͬ�����L55.4%��������Ĵ�ʡ��(sh��)�F(xi��n)�N������299.5�|Ԫ���ͬ�����L48.77%�����ʡ��(sh��)�F(xi��n)�N������122.2�|Ԫ���ͬ�����L42.6%��

�������������~�������� ˮ���S����

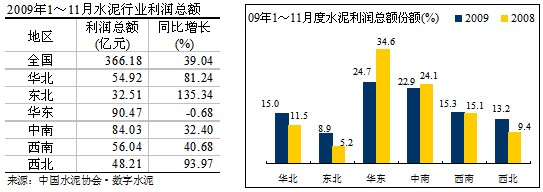

1��11�����ȫ��ˮ���ИI(y��)�������~��(chu��ng)�vʷ�¸ߣ��_(d��)��366.18�|Ԫ�������2008��ͬ��102.82�|Ԫ��ͬ�����L39%������������^ȥ��ͬ�������8.24���ٷ��c(di��n)������Ҳ���f������ˮ������Ĵ�����L����������������ȥ��ጷŵĮa(ch��n)���������Ҳ����ȵ��������������ˮ���ИI(y��)���S���ꡣ

�ĸ����^(q��)����f�������A�|�^(q��)�������~ͬ�ȳ��F(xi��n)ؓ(f��)���L��ռȫ�����؏�2008���34.6%����½���10���ٷ��c(di��n)������24.7%����������ϵ^(q��)�������~ͬ��������32.40%������������������4���^(q��)�������~������L��ռȫ�������^ȥ���ʞ��½���1.2���ٷ��c(di��n)�����ȫ�����������L�c(di��n)���������Ҫ���ږ|��������������A����ռȫ�������^ȥ��ͬ�����3.7�����3.8�����3.5���ٷ��c(di��n)��

�������~����ǰ10λ�ĵ^(q��)��ȫ���������~ؕ�I(xi��n)���_(d��)��66%�����ɽ�|��Ȼ��������ʡ��������������~39.26�|Ԫ����^ȥ��ͬ��������3.5�|Ԫ����Ĵ������ڶ����������~38.06�|Ԫ������^ȥ��ͬ��������10.17�|Ԫ������ȥ�����λ�ĺ��ϱ��������~34.33�|Ԫ�ĺӱ�ȡ������������껬�䵽����λ���������~30.45�|Ԫ������

�����������@�ĵ^(q��)�քe�Ǻӱ�����������������֡��Ĵ���������������^ȥ��ͬ�����L�����^��10�|Ԫ�����ȫ��ֻ��ɽ��ʡ̝�p�������Ҫԭ����ɽ��ʡ�a(ch��n)�I(y��)���жȵͣ���I(y��)���Ј��п���������(qi��ng)������Ť̝��ӯ߀��һ���r�g��

���������������N���������p�p����

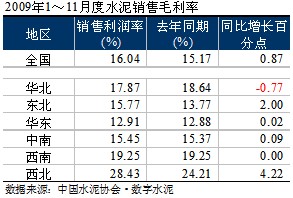

1��11������ȫ��ˮ��a(ch��n)�I(y��)�N��ë�����^�m(x��)���������f����څ������^ȥ��ͬ��������0.89���ٷ��c(di��n)����16.04%������

�İl(f��)����(sh��)��(j��)������������������ϵ^(q��)ë���ʱ��F(xi��n)��ȻҪ���������^(q��)����ǰ10����������5ʡ�^(q��)ȫ���������������ϳ�����������F����Ҳ���������������(n��i)�ɹ�Ҳ����������ǰ10֮��(n��i)�����ë���������8.06���ٷ��c(di��n)�������_(d��)����25.1%�����������ȥ�ꡣ�����^(q��)�����ñ��F(xi��n)���ʹȫ����ë���ʷ�(w��n)�����������������ȫ����ˮ���Ј�����

ë���ʺ�ʮ���ĵ^(q��)��������ɽ���½��^���½���6.83���ٷ��c(di��n)������������ʡ�л����cȥ���ƽ������������ʎ������

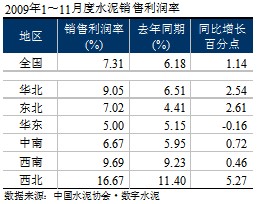

1��11��ˮ���N�������ʞ�7.31%��ͬ�����1.14���ٷ��c(di��n)��������L�������@�����������^(q��)������������^(q��)�N��������r��ã������ʞ�16.67%�������Ҳ���ͬ�����5.27���ٷ��c(di��n)������ϴ�֮����9.69%�������A�����|��������������N����������������������քe��9.05%��7.02%�������6.67%�������ϵ^(q��)�N�������������{(di��o)����5%������ͬ���½�0.16���ٷ��c(di��n)��

�N������������ǰ10�����϶������Ҫ�������������ϵ^(q��)��ʡ����������Ќ�����������ߣ��_(d��)����28.25%����������ǰʮ�е��ຣ���½���������Ĵ���������ʳ��F(xi��n)�»���ɽ��ʡ�������ʞ�ؓ(f��)�����������ȥ��ͬ�����L��0.51���ٷ��c(di��n)�����

���ģ��a(ch��n)Ʒ�e���ʣ������{(di��o)

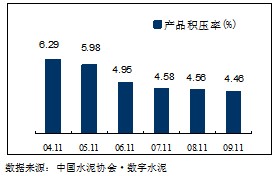

��ˮ��a(ch��n)��������L�ı�����������1��11�µ�ȫ��ˮ��a(ch��n)Ʒ�e���������m(x��)�˽������B�m(x��)�½���څ�ݣ���6.07%�����a(ch��n)Ʒ�e�����½���ԭ���������Ҫԭ��������Ј���������A(y��)����������������Ͼֲ��^(q��)߀���F(xi��n)������(y��ng)�����������A�|�^(q��)���ļ���������r����(zh��n)���������m(x��)�p�ٮa(ch��n)Ʒ������

ˮ��a(ch��n)Ʒ�e������͵�ǰ10���^(q��)�e���ʾ���4%�ԃ�(n��i)���^�ς����������������������������һ�����ؑc������e���ʞ�2.68%�����ǰ10�е�ֻ�н��K������������ʡ�e���ʸ���ȥ����������ʡ���^ȥ���������͡�

ˮ��a(ch��n)Ʒ�e������ߵ�ǰ10���^(q��)��������ɽ��ʡ�Էe����17.06%����ߣ��^ȥ��ͬ�ڜp����3.05���ٷ��c(di��n)��������^�����ϼ��ȵ�23.09%�p��6���ٷ��c(di��n)�����r�������D(zhu��n)��������ຣ�e�����������@������L��5.89���ٷ��c(di��n)��

�壩��(y��ng)���~�����D(zhu��n)�ʣ����������������څ�������p��

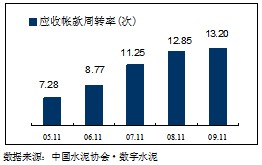

�S���N������Ŀ������L�����1��11��(y��ng)���~��������������407.47�|Ԫ�������ͬ��������14.81%�������������ں����������������(y��ng)���~�����D(zhu��n)���^2008��ͬ�ڼӿ�0.35������_(d��)��13.2�Ρ�

��(y��ng)���~�����D(zhu��n)��ǰ10�ĵ^(q��)����16���������������н����_(d��)����30�����ϣ�����������(n��i)�ɹ�������ϡ��Ĵ����ɽ�|�_(d��)����20�����ϣ��^1��8���������@��ߣ�����������������Ϻ�����ֱݠ�лؿ���Ȼ���������

�����ˮ��Ͷ�Y���c�a(ch��n)��ͬ���������L����a(ch��n)�܉����M(j��n)һ������

�ڔU(ku��)��(n��i)�����ߵ������£�����������L����������ˮƽ���L������ˮ��Ͷ�Y���m(x��)�� 1��11��ȫ��ˮ��Ͷ�Y1,505.61�|Ԫ�����ͬ�����L59.8%����cȥ��ͬ�ڳ�ƽ��������̎�ڸ�λ���L�^(q��)�g�����A(y��)Ӌ2009��ȫ��ˮ��Ͷ�Y�s1,650��1,700�|Ԫ������Ͷ�Y�~��2008��s����600��650�|Ԫ��

���ϵ^(q��)Ͷ�Y��Ӌ���پ�����λ��������_(d��)����130%����������ȫ��ˮƽ��߀���A���������^(q��)������ٷքe��75.03%��95.88%��������|�������A�|����������ϵ^(q��)����ȫ��ˮƽ���������ٷքe��19.9%��44.5%�������26.2%��

�ĸ��^(q��)��Ͷ�Y���~��r���������ϵ^(q��)���~���ӷ���������������18.2%��������26.2%�����������8���ٷ��c(di��n)�������A��������������^(q��)���~�����cȥ���ƽ���������|�����A�|������ϵ^(q��)������ռ���~����ȥ��ͬ�ڵͣ����ϵ^(q��)�½�����������31.6������24.9%���½���6.7���ٷ��c(di��n)���|��������A�|�^(q��)�քe�½���2.3���ٷ��c(di��n)��2���ٷ��c(di��n)���

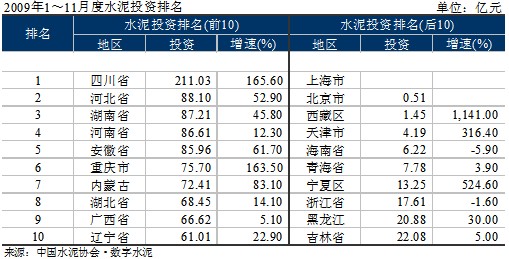

Ͷ�Yǰ10��������^(q��)���У���Ҫ�����������������ϵ^(q��)�����������_�l(f��)�ăA���c��(j��ng)��(j��)�l(f��)չ��ƫ���������Ҳ������ˮ���Ͷ�Y��ԭ��������������Ĵ��^(q��)�ܞ�(z��i)���ؽ�����������ˮ��Ͷ�Y�~�cˮ��Ͷ�Y���پ��߾�ȫ����һ��Ͷ�Y�~��211.03�|Ԫ������ͬ�����L165.6%������

������ˮ����������ϳ����½����@

��ȫ�����Σ�C(j��)��Ӱ��������2009��ˮ�������Ȼ���m(x��)�»�����1��11��ˮ���������767.55�f������ͬ���½�36.82%������ˮ�����ϳ�������681.95�f�����ͬ���½�43.60%��ˮ������ϵ��x���r�������L��������_(d��)����ÿ��50.26��Ԫ��36.77��Ԫ�������

�҇�ˮ����ڵ^(q��)��Ҫ������������ޡ����_˹����߅���ҵ^(q��)�����ܽ����L(f��ng)����Ӱ������������������ˮ�����½������1��11�¹����}ˮ���H����66.07�f������ͬ��ȥ���½�103.99�f���������������ɞ��Ї�ˮ����ڵ�һ���������1��11�¹����}ˮ���������224.10�f����ͬ��ȥ��������54.04�f���������

�҇�ˮ�ࡢ���ϳ��ڵ^(q��)�������A�|�İ�������ɽ�|��������V�|������K������ɽ�|���������K�����}ˮ����ڷքe��298.28�f����263.76�f�����քe��ȥ��ͬ���½���81�f����153�f���������������I(y��)��Ҫ߀�Ǵ���I(y��)���F(tu��n)������ʡˮ��������ϳ��ھ�����»���

������ˮ���r��

��ԭ���σr���½��ͮa(ch��n)�ܳ��ጷŵ����ص�Ӱ��������2009��ȫ��ˮ���r��ƽ���r���^ȥ�������½�����ֹ12������y(t��ng)Ӌ��31ʡ���У�

18��ʡ��ˮ���r��ͬ���½����L���ǵ^(q��)���������˽���r���ϝq���������r���^�����Դ��ڲ�ͬ�̶ȵ��½�������Ϻ�ͬ���½���1.52%��������㽭6.06%���������K12.50%������Ĵ��������_(d��)22.22%������½�15.79%��������ؑc�½�14.29%����

���ͺ��غ����_�����cȥ�������ƽ������

11��ʡ�еăr��ͬ���в�ͬ�̶ȵ��ϝq�������V���������Fꖡ��������؝q����ǰ�������քe��15.38%��12.50%���9.38%���V�|ʡ���������Ӻ������\(y��n)�����������9���_ʼˮ���r��(ji��)��(ji��)��������Ӌ�q���ڰ�Ԫ������������M(j��n)��12�²�څ��ƽ��(w��n)�������