11 �·ݽ����ИI(y��)��(j��ng)���\������ƽ��(w��n)�����ˮ���ƽ�岣���վ��a(ch��n)���h(hu��n)�ȶ���С�����½�����������ߵăr��h(hu��n)�Ȅt���F(xi��n)��ͬ�̶ȵ��ϝq��������e��ƽ�岣���r���ل�(chu��ng)�¸�����A(y��)Ӌδ��ׂ��������Ͷ�Y�������䡢����D(zhu��n)���Լ�Ԫ������(ji��)���ڵĶ�N���ع�ͬ����������������ИI(y��)�����뵭��������a(ch��n)���������ž������ú̿����������ͬ������������⣬���꽨���ИI(y��)�a(ch��n)���^ʣ������Ȼ������������̭���a(ch��n)�����ص��h����ʮ���塱ˮ����˼·��?q��)�ˮ��a(ch��n)�ܽY(ji��)��(g��u)�{(di��o)�������¾��������

һ����11 �·ݽ����ИI(y��)��(j��ng)���\����r����

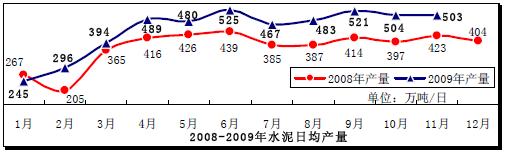

11 �·ݽ����Ј����w���F(xi��n)����ƽ��(w��n)������ˮ���վ��a(ch��n)���h(hu��n)�������½�����r��С���ϝq��ƽ�岣���վ��a(ch��n)���h(hu��n)�ȳ��F(xi��n)����������r���^�m(x��)���ֿ������L���ˮ��Ͷ�Y�^�m(x��)�����^������������

��һ��ˮ���ƽ�岣���վ��a(ch��n)�������F(xi��n)С������

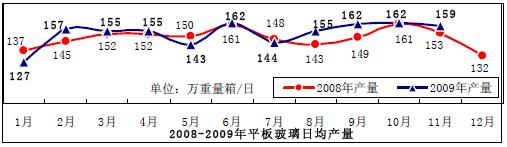

����(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)����2009 ��1-11 �·���Ӌˮ��a(ch��n)��14.93 �|�����ͬ�����L19%������11 �®��®a(ch��n)��15096 �f���������ͬ�����L18%����վ��a(ch��n)���h(hu��n)���½�0.23%��2009 ��1-11 �·�ƽ�岣���a(ch��n)��5.17 �|����������ͬ�����L2.2%�����������11 �®��®a(ch��n)��4782.78 �f�����������ͬ�����L6.4%����վ��a(ch��n)���h(hu��n)���½�1.64%�����

������ˮ���r��ƽ��(w��n)������ƽ�岣���r������ϝq

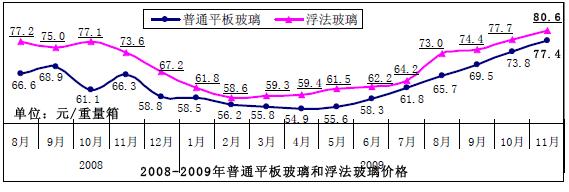

��(j��)�Ї���������(li��n)�ϕ��y(t��ng)Ӌ�����2009 ��11 �·����c(li��n)ϵˮ����I(y��)42.5 ����ͨ�����}ˮ��ƽ���r���321.37 Ԫ/���������h(hu��n)�����L2.34 Ԫ/������ȥ��ͬ���½�10.51 Ԫ/���������������3.17%����

11 �·����c(li��n)ϵ������I(y��)��������ƽ���r��ƽ��(w��n)���L�����80.6 Ԫ/�����䣬�h(hu��n)������2.91 Ԫ/����������������3.75%����������ͬ���ϝq7 Ԫ/��������������q����9.51%�������ͨƽ�岣���r��ͬ�������������11 �·�ƽ���r���77.4 Ԫ/�������������h(hu��n)�����L3.61 Ԫ/�����䣬����4.89%����������ͬ���ϝq11.15 Ԫ/���������������16.83%��

������ˮ��Ͷ�Y��λ���L������������л���

1-11 �·�ˮ��Ͷ�Y1505.6 �|Ԫ�������ͬ�����L59.8%���������^���������½�������A(y��)Ӌ09 ��ȫ��ˮ��Ͷ�Y�s1650-1700 �|Ԫ��Ͷ�Y�~��08 ��s����600-650 �|Ԫ�����

���������δ��ׂ��½����ИI(y��)��(j��ng)���\���A(y��)�y

δ��ׂ������������Ͷ�Y����������������������Լ�Ԫ������(ji��)���ڵĶ�N���ع�ͬ�����������������ИI(y��)�����뵭�����a(ch��n)���������ž���������c��ͬ�r����������꽨���ИI(y��)�a(ch��n)���^ʣ������Ȼ���������̭���a(ch��n)�����ص��h����ʮ���塱ˮ����Ҏ(gu��)����?q��)�ˮ��a(ch��n)�ܽY(ji��)��(g��u)�{(di��o)�������¾����������

��һ��Ͷ�Y���ٳ��F(xi��n)����������Įa(ch��n)�����L���ž�

1-11 ����Ӌ��ɳ��(zh��n)�̶��Y�a(ch��n)Ͷ�Yͬ�����L32.1%����^���»���1 ���ٷ��c�������11 �®��·��خa(ch��n)���Ͷ�Y�~ͬ�����ٞ�7.7%��������^���������½��˽�21 ���ٷ��c�������ˮ���O(sh��)��a(ch��n)��ͬ�����ٳ������½�څ�ݡ�11 �����ˮ�����_��Ͷ�Yͬ���½�8%����Ͷ�YӋ��ͬ���½�33%�����Ͷ�YҎ(gu��)ģͬ�����@�Ļ���������ɞ�Ӱ푽��Įa(ch��n)�������ž�����Ҫ����֮һ���

������ˮ���Ј����F(xi��n)ƽ��(w��n)�������������@�F(xi��n)

�M��12 �·��������ȫ���ֵ^(q��)ˮ���r��S��ƽ��(w��n)�������օ^(q��)����������S�������u�D(zhu��n)�䣬�|�������(n��i)�ɡ��������ֵ^(q��)ˮ��������m(x��)�ߵ�������ˮ���S��؛�����m(x��)�տs��ˮ���r���_ʼ�������{(di��o)�����������^��������A�|������A������������ϵ^(q��)߀����(j��ng)�v�̕���ƽ��(w��n)��������r���������g�pС��������֮Ԫ������(ji��)������������δ��ׂ���ˮ���ИI(y��)�����뵭�������a(ch��n)���̓r��ܴ���������{(di��o)������

��������һ��ˮ�����a(ch��n)��Ͷ�a(ch��n)����a(ch��n)�ܼ���ጷų��A(y��)�����ˮ���ИI(y��)���^�m(x��)���R�a(ch��n)���^ʣ����

��(j��)����ȫ�y(t��ng)Ӌ����11 ����Ѯ��12 ����Ѯ������9 �l���a(ch��n)���ѿ���Ͷ�a(ch��n)�����������ˮ�����Ϯa(ch��n)�ܼs��1300 �f�������������ϴ�ǰ�y(t��ng)Ӌ��������1.14 �|�����Ϯa(ch��n)����������ѽ�(j��ng)���^�ИI(y��)�A(y��)�yȫ�ꌢ����1.2 �|�������Ϯa(ch��n)���A(y��)���������ˮ���ИI(y��)���R�Įa(ch��n)���^ʣ���������o�p��������������a(ch��n)���քe�ǣ����C�]�ϝ���ˮ��2500t/d ���a(ch��n)�����������������t��ˮ��4500t/d ���a(ch��n)����������ꖖ|��ˮ��5000t/d �Ŀ������������t��ˮ������˾4500t/d ���ɷ�����ˮ�����a(ch��n)������������

ِ�R2��2500t/d ˮ���������a(ch��n)���������ʡ�����A��4500t/d ˮ���Ŀ�������������m�����c������˾��a(ch��n)40 �f������/��ˮ�����a(ch��n)������ӱ�����ˮ��2500t/d �������a(ch��n)�����ؑc���ˮ�����300 �f���Ŀ������

����Ӱ푽����Ј��L�ڰl(f��)չ�����ط���

��һ�����Ĺ��I(y��)���R�a(ch��n)���^ʣ��������̭����΄�(w��)��Ȼ�D��������ҔM���_��������ʩ��(j��)���Ų��y(t��ng)Ӌ��ǰ�Ĕ�(sh��)��(j��)�Q��������ɷ�ˮ�����Ϯa(ch��n)�������_��71.8%�������ˮ���ИI(y��)�Г���5 �|�����a(ch��n)���д���̭��������(j��)�I(y��)��(n��i)�Ľy(t��ng)Ӌ�����Ŀǰ����(n��i)�����G���Ͽ��a(ch��n)�ܹ�Ӌ2 �|����������G�Ȯa(ch��n)����3500 �f������������a(ch��n)�ܵĿ������H�ϑ�(y��ng)ԓ��3.1-3.2 �|�������@�ӵĿ�������������δ��3 ��ÿ������1 �|������̭�΄�(w��)����Ƚ�����5000 �f������̭����������̭�΄�(w��)��Ȼ�D�ޡ���ƽ�岣����ӹ��ʲ���30%���������ƽ�岣�����a(ch��n)��(y��ng)ԓ��̭�Įa(ch��n)����Ȼ��7000 ���f�������������

�挦�a(ch��n)���^ʣ�ľ����������ҔM���_�Mһ���ӏ���̭���a(ch��n)�ܹ�����֪ͨ��������f(xi��)�{(di��o)�l(f��)��ί������Ų���ؔ������������е��T�ಿ�T���ԇ�����ʩ������c��ɰ���ˮ����ИI(y��)�����a(ch��n)����̭�΄�(w��)���M���_�����c�e����������a(ch��n)���^ʣ�ИI(y��)���Գ������a(ch��n)���c��̭���a(ch��n)�ܡ������ÓQ���p���ÓQ����ԭ�t������������a(ch��n)�͇ܺ����^ʣ�a(ch��n)�ܽ��O(sh��)�Ŀ�ṩ���أ����Ƹ����M����������ŷŮa(ch��n)Ʒ�Ј�������������������Ƴ��ڡ���̭���a(ch��n)��Ŀ�������r���{��ط�������Ч�����wϵ�����

��������ʮ���塱ˮ���ИI(y��)�l(f��)չ˼·�D(zhu��n)���m�Ȱl(f��)չ���ɷ�ˮ��

��(j��)�˽�����������ˮ���ИI(y��)�ġ�ʮ���塱ˮ��a(ch��n)�I(y��)���߈�濼�]�����ߵ����m(x��)��������ʮ���塱���gˮ���ИI(y��)�İl(f��)չ˼·���ġ�ʮһ�塱�ġ������l(f��)չ���ɷ�ˮ�ࡱ�D(zhu��n)���m�Ȱl(f��)չ������� δ����ҵĮa(ch��n)�I(y��)���ߌ���һ�ס��M��ȭ���������ͨ�^�����������ؔ����(y��u)���a�N����������½�����̭�Ŀ�M�����w�Įa(ch��n)�I(y��)����(d��o)������⣬�ԡ�������̭����˼·�½��a(ch��n)�ܵ����ߌ�(d��o)��Ҳ�������{(di��o)��������Ų���ʾ��ˮ���ИI(y��)�����c֧���ϴ�С����������͜p���ÓQ�������������_չ�C���������������M��(ji��)�s���a(ch��n)������坍���a(ch��n)�������ڹ�(ji��)�ܜp�ŵ�һЩ�ش��g(sh��)�����Ŀ����