������2009 ���䓲��Ј����w̎������ꎵ��Ġ�B(t��i)��ֻ����2 �³�������5 �·�����Լ�7��8 �·������䓲��Ј����Еһ�һ�F(xi��n)�Ĵ�q�������������ڶ̕��ϝq֮�����M���»�܉�����������������ȫ��ͨ؛��Û���������(j��ng)��ή������ȫ����F�a(ch��n)���^ʣ�����Ї�䓲ij�������ȸ��N���صĴ���ʹ��09 ��Ľ�̿�Ј�һֱ�ǡ�ɽ��ˮ��(f��)�ԟo·����δ�����������r���������09 ���������䓏S�鱣�C��(ji��)�����a(ch��n)�������M�мӏ���ُ�������������̿�r���q100 ���ң�2 ����Ѯ������̖���_ʼ�F(xi��n)�������ұ�r�����1400-1450 Ԫ/�����ң�ֱ��5 �·��������ؽ�̿�r�����30 Ԫ/�����ҵ����{(di��o)���7��8 �·�������еĶ̕���ů����������I(y��)Ҳ�K��ץסһ�z�ϝq�����C��������̿�����r��q��1700 ���ң����������ھ�ú�r��֧���Լ��\ݔ���ص��Ƽs�����̿�r��ŵ����ڷ�(w��n)��С���ϝq�����w���v������09 ��Ľ�̿�Ј��ʬF(xi��n)���������\�еđB(t��i)�ݡ�

һ������09 ��1-10 ���Ї���̿�a(ch��n)��2.84 �|��ͬ�����L4.8%

2009 ��10 ���Ї���̿�a(ch��n)����3153.19 �f�����c���»�����ƽ��������ȥ��ͬ�®a(ch��n)��ֻ��2141.38 �f���������ͬ�����L47.25%���10 �·ݵ�䓲��Ј����w̎����ʎ�P���\�еđB(t��i)���������M��䓃r����ꎵ��ĬF(xi��n)�����������䓏S��δ�Мp�a(ch��n)���R������������_���R�����a(ch��n)��10 �·ݴ�䓮a(ch��n)����5175 �f���������ͬ�����L42.4������h(hu��n)�����L2������ζ����̿�������Ј����]��ή�s�������˱M�ܽ����ИI(y��)�f(xi��)�����h�ޮa(ch��n)60%���������Ǵ���I(y��)���]�Ј�(zh��)�У��Mؓ�����a(ch��n)�F(xi��n)���ձ���������a(ch��n)���^�������F(xi��n)����أ��@Ҳ�����10 ������Ѯ��̿���N����Ҫԭ��������M��ɽ�����f(xi��)���h10�·ݽ�̿�r���c���³�ƽ�������������Ȼ�]�����ס���ؽ�̿�r����������������ؽ�̿�r���c9�·���ȶ���50 Ԫ���ҵ��»�����1-10 �½�̿��Ӌ�a(ch��n)����2.85 �|������ȥ��ͬ�ڮa(ch��n)��2.72�|�����ͬ�����L4.8%��

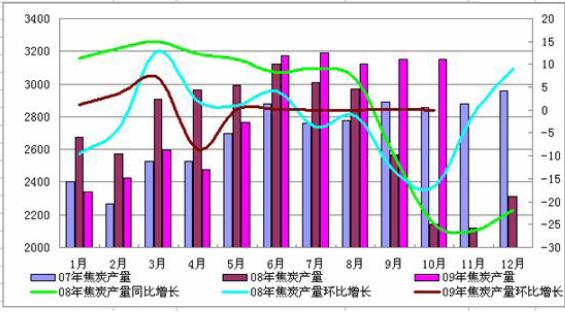

�D1��2007-2009 �꽹̿�®a(ch��n)�����ȈD

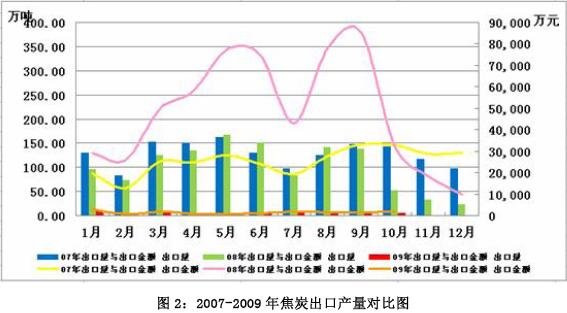

����2009 ��ǰ�����Ƚ�̿����43 �f��ͬ���½�96.7%

2009 ǰ3 �����Ї����ڽ�̿36.4 �f���������rֵ1.3 �|��Ԫ���քe��2008 ��ͬ�ڣ���ͬ���½�96.7%��97.5%���������ƽ���r��ÿ����361.7 ��Ԫ�����ͬ���½�23.5%��2009 ǰ3 �����Ї���̿���ڵ���Ҫ���c:

��һ��2009 �ԁ��¶ȳ������������^10 �f��������2009 �ԁ�����Ї���̿���³�����������10 �f��������5 �·݃H����2.1 �f�������������2008 ���ԁ�����c���9 �³��������ڵ�λ�ǻ�������3.9 �f���������ͬ���½�97.2%������ƽ���r��ÿ����367 ��Ԫ����ͬ���µ�40.8%������

��������Ҫ��һ���Q(m��o)��ʽ���ڡ�2009 ǰ3 �����Ї���һ���Q(m��o)��ʽ���ڽ�̿30.6 �f��������½�97.2%����ռͬ���Ї���̿���ڿ�����84.1%�������������߅��С�~�Q(m��o)��ʽ���������������5.8 �f�����½�78.6%�������ռ15.9%�����

�������ձ������ӡ�Ⱥ��_��˹̹�ӳ����Ј�ǰ3 λ����2009 ǰ3 �����Ї������ձ���̿10.4 �f����������½�94.1%�������ӡ��6 �f���������½�94.2%�����ڹ��_��˹̹5.4 �f���������½�72.9%�����ߺ�Ӌռͬ���Ї���̿���ڿ�����59.9%����

���ģ�������I(y��)�dz��������������2009 ǰ3 �����Ї�������I(y��)���ڽ�̿21.7 �f����������½�96.6%������ռͬ���Ї���̿���ڿ�����59.6%��������������I��I(y��)����13.2 �f�����½�96.5%�����ռ36.3%����

�����Ї���̿�����J�p����Ҫԭ��:

��ȫ�����Σ�CӰ�������W�ˡ���������ձ����n�����Ї���̿�Ă��y(t��ng)���������2008 ���°����ԁ������s�p��F�a(ch��n)����������W����F(li��n)�ϕ��A(y��)Ӌ2009 ��W����F���M�c2008 ����Ȍ��½�33%��������韒���Ҫԭ�ϵĽ�̿������Ҳ�S֮��ή�s��������������̿�ИI(y��)����2007 �걻�{����ҹ�(ji��)�ܜp�����c�ИI(y��)�����̿���ڵ��͵ġ��ɸ�һ�Y���a(ch��n)Ʒ�������{(di��o)�����ڽY(ji��)��(g��u)���������ҽ�(j��ng)�^��ε��P(gu��n)�����{(di��o)����2008 ��8 ��20 �ս�̿���ڕ���������25%�Mһ�������40%�������һֱ�S���������������ڸ��P(gu��n)�������������������̿�����џo�������g��������������I(y��)���ڷe�O���������

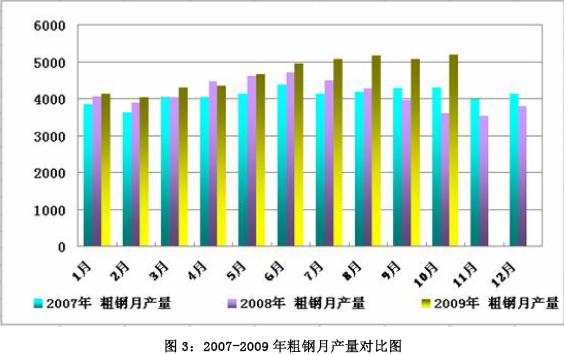

�������09 ��1-10 �·��Ї���䓮a(ch��n)��4.16 �|��ͬ�Ȝp��2.4%

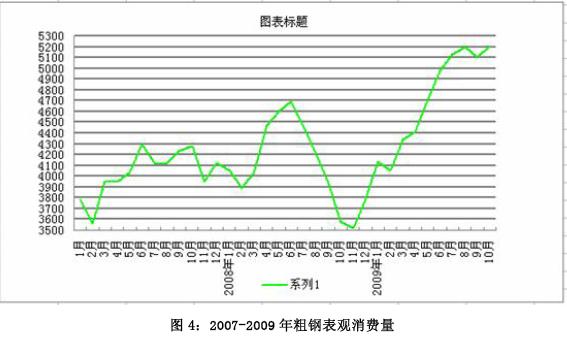

10 �·��Ї���ꑴ�䓮a(ch��n)����5175 �f�����ͬ�����L42.4����������h(hu��n)�����L2���������������۳��Ї��������10 �·�ȫ���䓮a(ch��n)����6043 �f�����ͬ���½�3.9%��������h(hu��n)�����L4��������1-10 �·����ȫ��66����Ҫ�a(ch��n)䓇��Һ͵^(q��)�����Ӌ�a(ch��n)����9.82143 �|�����ͬ���½�13.5%��1-10 �·ݚW��27����䓮a(ch��n)����1.1147 �|������ͬ���½�36.7%��������(li��n)�w��䓮a(ch��n)����7985 �f����ͬ���½�22.2%����������䓮a(ch��n)����6541 �f������ͬ���½�41.9%�����������䓮a(ch��n)����6.407 �|���������ͬ�����L0.2%������

1-10 �·��Ї���䓮a(ch��n)��4.16 �|����ȥ��ͬ�ڞ�4.27 �|����ͬ�Ȝp��2.4%���10 �·�ȫ�����վ��a(ch��n)����361.9 �f��������ͬ�����L13.1%���h(hu��n)���½�0.2������11 �·�ȫ��䓲��Ј���Ȼ����ƣܛ���������ֵ^(q��)��䓏S�_ʼ�p�a(ch��n)���A(y��)Ӌ11 �·�ȫ�����վ��a(ch��n)�����^�m(x��)�h(hu��n)���½������

������09 �꽹̿�Ј����w�����\�Ѓr���������

09 �꽹̿�Ј�����̎�������\�БB(t��i)������r����������������(ji��)ǰϦ����䓏S���ڂ�؛����̿�r���w�q��1800 Ԫ/�������������þ����L��䓲ăr���E�������䓏S����̿�r���������̿�r����3 �·ݵ���1450 Ԫ/���������5 �·ݣ�䓲��Ј��\�И��^��������Ʒ�N�r�����100-200Ԫ���ҵ��ϝq��С䓏S�Ӵ����a(ch��n)���������̿������u�ӿ죬��̿�r��Ҳ���m(x��)�ϝq���������ұ�������r���_��1600-1650�������һ��ұ��1720 ���ң����鵽�S�r�������6 �·�����䓲ĸ�Ʒ�N�����^�m(x��)�����ϓP������䓏SҲ�����{(di��o)��䓲ij��S�r����������F������������I(y��)�Ľ�̿������@�½��������̿����(y��ng)�^��o����������ú�r����Ȼ�Ӹ߲����������ú�N���ض�ȱ�����ɽ�����f(xi��)���_ָ��(d��o)��Ҋ����������h��̿�r�����{(di��o)60 Ԫ/��������������������6 �·ݣ����ؽ�̿����������ϝq60-70Ԫ/����������ұ�������r��1700 Ԫ/��������������һ��ұ��1800 Ԫ/�����ң����鵽�S�r�������7 �·ݣ�䓲��Ј���������һ�������q����������Ʒ�N�r���ϝq�������Ȟ��@�������䓮a(ch��n)�����m(x��)�������ӌ���̿�����ú��������������������ú�Ј����o�ԳʬF(xi��n)؛�o�r�P���߄��������˳��F(xi��n)�˽�̿�Ј��r�౻�Ƹߵ��߄�����������F��I(y��)�S�Ј�׃������̿��ُ�r�����˼��r�{(di��o)��������6 �²�ُ�r����A(ch��)�ϻ��������{(di��o)��60 Ԫ/��������8 ������Ѯ�����䓲ăr���ڽ�(j��ng)�v�˱��q֮���_ʼ����������������̿�r�����_ʼ������������������������ھ�ú�r��֧���Լ��\ݔ���ص��Ƽs��������̿�r��ŵ����ڷ�(w��n)��С���ϝq��

����������һֱ�ǽ�̿�Ј������؎������������н�̿��ʡɽ������F��ʡ�ӱ��Ĵ���������Ј�׃����죬����(y��ng)���`������2 �³���������������^(q��)��̿�Ј����������������̿�r���^�m(x��)��(ji��)ǰ�ĝq��������ϝq���Ⱦ���100-200 Ԫ/������������ұ���R�ڵ^(q��)1800 Ԫ/��������ɽ�^(q��)��1900Ԫ/��������̿��I(y��)�l�����{(di��o)��̿���S��r����Ҫԭ�������齹̿ԭ�ϵğ���ú����(y��ng)ƫ�o�����ʹ�ý�̿�a(ch��n)��������䓏S����������Ȼ�������2 ����Ѯ��3 �·ݣ���̿�Ј��M���»�܉��������̿�r���w��ֱ�������һ�ȵ���1450 ���������֮���S��䓲��Ј���������������������̿�r��Ҳ���q����������11 �·�����ú�r���ϝq�Լ��\ݔӰ푣�������̿�r���՝q80 ������������F(xi��n)ɽ������ұ��1580-1600����������S�����r�����ӱ�����ұ��1680-1700������S�r�������|������ұ��1550-1600�����S�����r������

�A�|���A�|��̿�Ј���09 ��Ҳ���ɱ���Ľ�(j��ng)�v�����ݺ���������ľ��棬���ҷ���(y��ng)Ҳ�ஔ֮���������2 �³����A�|�^(q��)��̿�Ј��\���ஔ���^���������̿�r���ȫ����λ���������ұ��ָ��(d��o)�r���1900 Ԫ/���������Ȼ��2 ������Ѯ�����̿�Ј�������̖�������A�|�^(q��)ͻ�F(xi��n)��������̿�r���_ʼ������䣬��3 �·�����1450 Ԫ/���������������Еr�Õr�ģ��A�|��̿�Ј�Ҳ�o��䓲��Ј��IJ����������������YԴ�����Լ�䓏S���M�^��������A�|�^(q��)��̿�r��һֱ̎��ȫ����λ��������F(xi��n)�A�|����ұ��1650 Ԫ/����������������S�����r�������һ��ұ��1750-1770��������N�۠�r���^����������������̽�q�������

�������������^(q��)��̿�Ј����ھ�ú�YԴ�S��������ԭ�ϳɱ������^С���������̿�r��һֱ̎�ڵ�λ������2 �³�������ȫ�������^(q��)��̿�r�������ݱ�������ϝq���ĕr���������������̿�r��Ҳ�ϝq50-100 Ԫ/����������������F����ұ���_��1650�����������_��1900�����S�����r�����������А������������̿�r����ˮ֮�r�������������̿�Ј�Ҳ�����ܪ��������������F��̿�r��һ�ȵ���1300 ��������֮����Lһ�Εr�g���m(x��)�ǻ���1400 ����������11 �·ݣ������(w��n)�������ú�r�������YԴ�oȱ������{(di��o)����֧�θ��ؽ�̿�r���߸��������F(xi��n)�F�ݶ���ұ��1500 Ԫ/���������������϶���ұ��1650 Ԫ/�����ң�������S�����r������ɽ�형�����

�����2010 �꽹̿�Ј��A(y��)�y

��Ŀǰ�Ј��΄��^���������12 �·ݵ�䓲��Ј��Ԍ����ݱP�������������11 �·ݸ��ؾ�ú�r����60-80 Ԫ/�������{(di��o)������֧�ν�̿�r���Mһ���ϝq������ȕ���30-50 Ԫ/�����ҡ��L�ځ������1-10 �·��Ї���䓮a(ch��n)�����_4.16 �|�����a(ch��n)���߷����L������a(ch��n)�܇����^ʣ��������̿ȫ��a(ch��n)�����_3.2 �|����������ͬ���������ƽ�����䓲��Ј��r��IJ�������������ʹ����Ľ�̿�r���λ�ǻ������̭���ͽY(ji��)��(g��u)�{(di��o)�����ӿ��M�С��M��Ŀǰ�Ľ�̿�����џo�r�ɽ���������LJ���(n��i)ú�r��

̎��λ������S�����\�M�������Լ����Hú�r���ϝq������(n��i)�⟒��ú��r�sС,�M�ڽ�ú����������������������(n��i)ú�r����λ��ͦ�����������I(y��)�ɱ����ӣ�����(sh��)������I(y��)�Ԍ�̝̎�p߅�����a(ch��n)��(j��ng)�I���������˽����ИI(y��)�ԑ�(y��ng)���Գ֜p�a(ch��n)�ޮa(ch��n)�������ܵ������澳��������������䓲��Ј����߄�Ҳ�Ԍ��ǽ�̿�Ј����\�ěQ������������