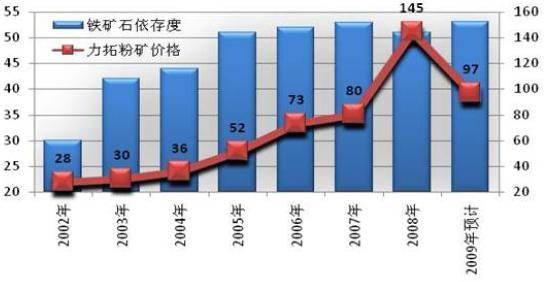

�����M(j��n)��2010 �������(gu��)�H�Ј�(ch��ng)�F�Vʯ�r(ji��)��Մ���ٶȳɞ���F�ИI(y��)�P(gu��n)�еĽ��c(di��n)֮һ�����������(j��)UNCTAD ���A(y��)�y(c��)��2010 ��ȫ���F�Vʯ����(y��ng)�����^(gu��)ʣ3-4 �|���������@Ȼ�c�˽Y(ji��)Փ��㣵�������ȫ���䓮a(ch��n)��Ŀǰ�����F(xi��n)����(qi��ng)�ŵ����L(zh��ng)�B(t��i)��(sh��)������F�Vʯ���������ڷŴ���������ܴ˾���ġ����衱������������y��������������ʢ�Լ��Ϳ��R�șC(j��)��(g��u)���A(y��)�y(c��)2010 ���(gu��)�H�F�Vʯ�r(ji��)���ϝq10-20%��������������Ӯ�(d��ng)Ȼ����ጞ�r(ji��)���ϝq��ֱ�����������������̎��ԭ�����ε���F�ИI(y��)�a(ch��n)Ʒ�r(ji��)��Ĵ�����䣬ʹ����F��I(y��)�ƺ��������ɾܽ^�F�Vʯ���^�r(ji��)���ϝq����D����չ��2010 ��ȫ���F�Vʯ���輰�r(ji��)���΄�(sh��)���o(w��)Փ��(du��)�F�Vʯ����(y��ng)�������F��I(y��)�������������á�ϲ�n���롱���đB(t��i)�����������

һ���ȫ���䓮a(ch��n)��Ѹ�ٻ֏�(f��)���F�Vʯ�����P(gu��n)ϵ����׃��

1��������(gu��)�������WԪ�^(q��)�����n�ȇ�(gu��)�Ľ�(j��ng)��(j��)��(f��)�K��Ҳ����(l��i)����F�a(ch��n)�������L(zh��ng)

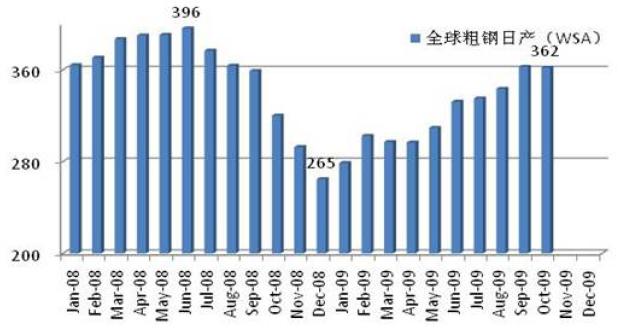

����(j��)WSA �Ľy(t��ng)Ӌ(j��)��(sh��)�����2009 ��ǰ10 ��(g��)�£�ȫ��66 ��(g��)��(gu��)�Һ͵^(q��)��Ӌ(j��)���a(ch��n)���9.82�|���������ͬ���½�13.5%����������ȥ���°����ܽ���Σ�C(j��)�ě_����ȫ�������a(ch��n)��(y��n)���»���ʹ����9-10 �·݆��®a(ch��n)�����F(xi��n)ͬ�����L(zh��ng)������(sh��)�H�ϏĽ�����´�����a(ch��n)��r�����1-10 �»������dz����L(zh��ng)�B(t��i)��(sh��)�ġ��M��10 �·�ȫ�����ծa(ch��n)�_(d��)��362 �f(w��n)���������ȥ���ֵ396 �f(w��n)��߀��8.6%��������ͬȥ��12 �·ݹ�ֵ265 �f(w��n)���ծa(ch��n)��������������䓮a(ch��n)���ѽ�(j��ng)��Ӌ(j��)���L(zh��ng)��36.6%��

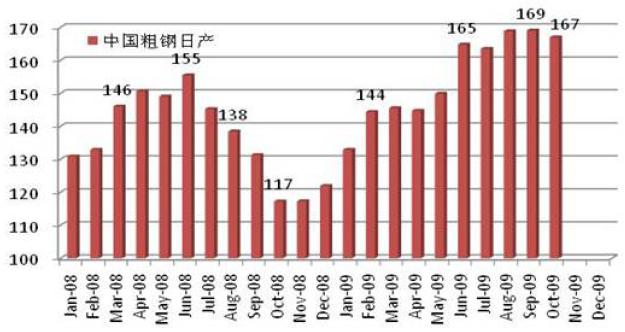

�M���Ї�(gu��)��䓮a(ch��n)��ռȫ��a(ch��n)����48%��������@Ȼ�Ѳ��ٰ���ȫ���䓮a(ch��n)�����L(zh��ng)����Ҫ�I(l��ng)���ߵĽ�ɫ������6 �·��Ї�(gu��)���a(ch��n)��ռȫ��a(ch��n)��49.6%�Ĵ�������������10 �·ݴ�䓱�������˥�p��46.1%��������½���3.5 ��(g��)�ٷ��c(di��n)������ȫ��������(gu��)�Һ͵^(q��)���۳��Ї�(gu��)�⣩��䓮a(ch��n)���֏�(f��)��r�������������ȴ���ծa(ch��n)���L(zh��ng)��21.5%���W��27 ��(gu��)Ҳ���L(zh��ng)��10.2%��������քe���Ї�(gu��)���ٸ�12.4 ��1.1 ��(g��)�ٷ��c(di��n)������ځ���������������n�Ĵ���ծa(ch��n)���L(zh��ng)�@ȻҲ�����Ї�(gu��)��

|

����ծa(ch��n) |

������ |

������ |

���L(zh��ng) |

���L(zh��ng)% |

|

ȫ���� |

374�f(w��n)�� |

313�f(w��n)�� |

34�f(w��n)�� |

11 |

|

���� |

24�f(w��n)�� |

20�f(w��n)�� |

4�f(w��n)�� |

21.5 |

|

�W�ˣ�27�� |

38�f(w��n)�� |

35�f(w��n)�� |

4�f(w��n)�� |

10.2 |

|

���� |

227�f(w��n)�� |

207�f(w��n)�� |

20�f(w��n)�� |

9.7 |

|

���У��Ї�(gu��) |

167�f(w��n)�� |

153�f(w��n)�� |

14�f(w��n)�� |

9.1 |

���Ї�(gu��)�Ĵ�䓮a(ch��n)�ܵĻ֏�(f��)�̶ȿ�����A(y��)Ӌ(j��)2009 ���䓮a(ch��n)��Ҳ�S��(hu��)���^(gu��)5.7 �|������08�����L(zh��ng)6000 �f(w��n)����������������ٌ����^(gu��)11%����ֵ��ע�����������@�����Ї�(gu��)��(gu��)��(n��i)���ڇ�(y��n)���»���ı����µ��A(y��)�y(c��)�������{(l��n)�L䓹������A(y��)Ӌ(j��)2010 ���Ї�(gu��)��䓮a(ch��n)�����ܵ�������(y��n)���Ŀ��ƣ����ҳ���������m(x��)���ָ����L(zh��ng)������t������L(zh��ng)���ܕ�(hu��)���@����2009 ������L(zh��ng)�ٶ��������

���Ї�(gu��)ǰ10 ��(g��)�µĴ���ծa(ch��n)ˮƽ׃����r���������6-10 �´���ծa(ch��n)����160 �f(w��n)��������������^(gu��)ȥ���ֵ155 �f(w��n)��ˮƽ����ͬȥ��ͬ������������10 �·��ծa(ch��n)������L(zh��ng)50 �f(w��n)�����ͬ�����L(zh��ng)��42.7%��������ķּ�����r�����һ���ȴ�䓮a(ch��n)���_(d��)1.2672 �|����������1.3930 �|������h(hu��n)�����L(zh��ng)9.9%��������1.5371 �|������h(hu��n)�����L(zh��ng)10.3%���h(hu��n)�����ٱȶ����ȼӿ���0.4 ��(g��)�ٷ��c(di��n)����

2�������(gu��)�H�F�Vʯ�������L(zh��ng)����r(ji��)�������������

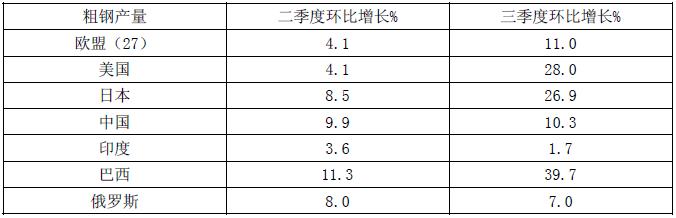

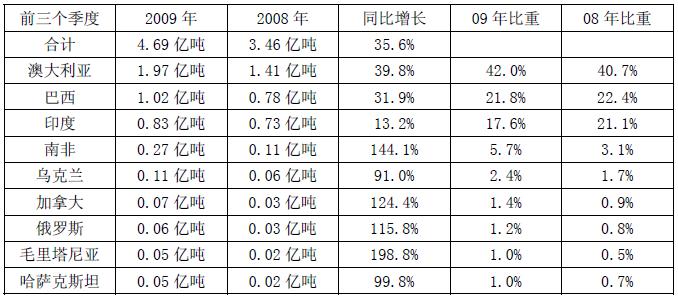

ȫ����F���a(ch��n)�΄�(sh��)�����D(zhu��n)��������q��o�F�Vʯ����ע����һᘏ�(qi��ng)�Ą������ʹ�F�Vʯ���^��?c��)ٶȰ������?l��i)��1-10 ��ȫ���䓮a(ch��n)���_(d��)��9.82 �|����������Ե���10 �·�ˮƽ��������������2009 ��ȫ���䓮a(ch��n)����12 �|�����ң�ͬ���½�10%�����������ļ��Ȕ�(sh��)��(j��)�Ƕȷ�����ȫ���䓮a(ch��n)�������ȭh(hu��n)�����L(zh��ng)8.1%�����������ȭh(hu��n)�����L(zh��ng)��11.5%����(sh��)�H�ϚW��27 ��(gu��)�����ȴ�䓮a(ch��n)�����ٱȶ����ȼӿ�6.9 ��(g��)�ٷ��c(di��n)����������(gu��)�ӿ���23.9 ��(g��)�ٷ��c(di��n)���ձ��ӿ���18.4 ��(g��)�ٷ��c(di��n)��������ӿ�28.4 ��(g��)�ٷ��c(di��n)���Ї�(gu��)����������_˹��ӡ������׃���^С�������

ֵ��һ������������������ƵĚW�ްl(f��)�_(d��)��(gu��)�����������(gu��)������(gu��)�����ȴ��߀�ǭh(hu��n)��ؓ(f��)���L(zh��ng)�����������D(zhu��n)��������L(zh��ng)��34.4%��10.0%�����Ӣ��(gu��)�������ȴ�䓮a(ch��n)���h(hu��n)������Ҳ�ӿ���5.1 ��(g��)�ٷ��c(di��n)�����ځ��^(q��)�t���F(xi��n)����ͬ��څ��(sh��)������Ї�(gu��)������ձ����Ї�(gu��)�_(t��i)�������ȴ�䓮a(ch��n)�����������ӿ��������n��(gu��)�������ӡ�Ȅt��ؓ(f��)���L(zh��ng)�B(t��i)��(sh��)��������@ʾ���ą^(q��)���༴�������a(ch��n)������D���صIJ�����?y��n)遆�^(q��)�������Ж|�������ȴ�䓮a(ch��n)��������Ȼ�ӿ���1.6 ��(g��)�ٷ��c(di��n)��

��ȫ���䓮a(ch��n)��Ѹ�ٻ֏�(f��)�Ĵ̼���������F�Vʯ�YԴ����(y��ng)����Ҳ�ʬF(xi��n)��������L(zh��ng)������ʿ���J�A(y��)�y(c��)2010 ������ͰĴ���������������F�Vʯ����������Õr(sh��)���������քe�_(d��)��3.549 �|����4.216 �|�����քe���L(zh��ng)21%��8.5%�����������(l��i)�����������A(y��)�y(c��)Ҳ�J(r��n)�����2009 ��ȫ���F�Vʯ���\(y��n)�Q(m��o)�������ӽ�9 �|����2010 �ꌢͻ��10 �|��������2013 �ꌢ�_(d��)��12.4 �|�����A(y��)Ӌ(j��)2010 ���F�Vʯ���\(y��n)�Q(m��o)��������2009 �����L(zh��ng)12.8%����������CVRD ռ26%���Ј�(ch��ng)���~��Rio ռ23%�������BHP ռ15%��ӡ���YԴ��ռ11%����

��һ��(g��)�C��(sh��)�F�Vʯ�Ј�(ch��ng)څ�����(sh��)���������F�Vʯ�r(ji��)��ͺ��\(y��n)�M(f��i)�r(ji��)����F(xi��n)�����߄�(sh��)�������e���Ї�(gu��)�F�Vʯ�F(xi��n)؛�Ј�(ch��ng)�r(ji��)������Ȼ�ص�100 ��Ԫ/�����ϣ�ͬ����4 ����Ѯ��ֵ68 ��Ԫ/�����������ֹ11 ����Ѯ��������Ї�(gu��)�ۿ��M(j��n)��ӡ��63.5%Ʒλ�F�Vʯ�r(ji��)����������104 ��Ԫ/��������Ӌ(j��)�ϝq38 ��Ԫ/�����������Ӌ(j��)�q���_(d��)55.9%�����

09 �꺣�\(y��n)�M(f��i)�r(ji��)���߄�(sh��)ͬ�F�Vʯ�r(ji��)���N���^��o�������������������ͬ�ĕr(sh��)�g�^(q��)�g��(n��i)�q��������

��ֹ11 ����Ѯ������������������Ї�(gu��)�ĺ��\(y��n)�M(f��i)�r(ji��)��քe����43.8 ��Ԫ/����19.6 ��Ԫ/����������4 �·ݹ�ֵ��Ӌ(j��)�ϝq��28.3 ��Ԫ/����13.4 ��Ԫ/�������q���քe�_(d��)1.84 ����2.15����������ʹͬ����9 ����Ѯ�ăr(ji��)����ȣ�Ҳ�քe������1.07 ����1.77 �����

�����Ї�(gu��)��(du��)�M(j��n)���F�Vʯ����ه�ȳ��m(x��)������������Ǵ�䓮a(ch��n)�����F(xi��n)�½�����t�M(j��n)���F�Vʯ��(sh��)�����y�����s��

1��������M(j��n)���F�Vʯ�����L(zh��ng)�����

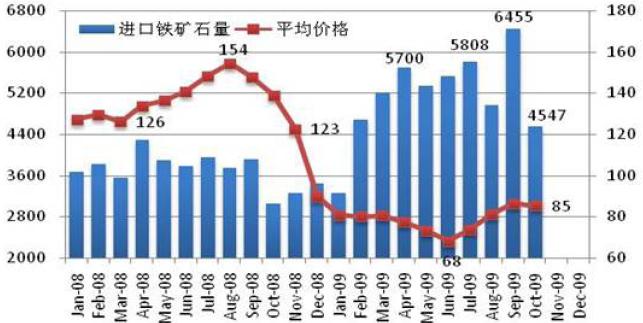

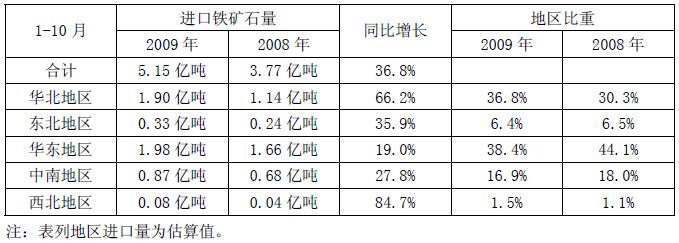

��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ���1-10 ���Ї�(gu��)��Ӌ(j��)�M(j��n)���F�Vʯ5.15 �|�����ͬ�����L(zh��ng)��36.8%����1 �·�����������������¾����^(gu��)ȥ�����ˮƽ���9 �·��M(j��n)���F�Vʯ�_(d��)��6455 �f(w��n)�������ˢ���˚vʷ���ӛ������10 �·��m������䣬���M(j��n)�������_(d��)��4547 �f(w��n)������{(l��n)�L䓹������A(y��)Ӌ(j��)2009 ��ȫ�ꌢ�M(j��n)���F�Vʯ���^(gu��)6 �|�������ٱ�2008 ����M(j��n)��1.56 �|�������ͬ�����L(zh��ng)35%������

�ķֵ^(q��)�M(j��n)�ڔ�(sh��)����׃����r�����A�|�^(q��)���A���^(q��)�քe�M(j��n)���F�Vʯ1.98 �|����1.90 �|�������քeͬ�����L(zh��ng)��19.0%��66.2%����A���^(q��)�F�Vʯ�M(j��n)�����������@�ӿ졣��ռ�ı�����rҲ�f(shu��)�����@һ�c(di��n)����A���^(q��)ռȫ���M(j��n)���F�Vʯ��(sh��)����36.8%���^ȥ��ͬ��������6.5 ��(g��)�ٷ��c(di��n)�������A�|�^(q��)�t��38.4%����^ȥ��ͬ�ڜp����5.7 ��(g��)�ٷ��c(di��n)�����M(j��n)�������ĽǶȿ���������A���^(q��)��Ӌ(j��)���M(j��n)��0.8 �|�������ռȫ��������54.7%��������A�����A�|�^(q��)���Ї�(gu��)����Ҫ������a(ch��n)�^(q��)����

�ķև�(gu��)�e�Ƕȿ�����ӡ�ȺͰ����V��ռ�ı��ؾ������½��������ǰ����(g��)���ȷքe�½���3.5��0.6 ��(g��)�ٷ��c(di��n)����Ĵ������V�t������1.3 ��(g��)�ٷ��c(di��n)���Ĵ�����������������ӡ�Ⱥ��ϷǷքeռ�F�Vʯ�M(j��n)�ڿ�����42%�������21.8%�����17.6%��5.7%���M(j��n)���@�Ă�(g��)��(gu��)�ҵ��F�Vʯռ�Ї�(gu��)ȫ���F�Vʯ�M(j��n)������87%�������

��(l��i)��������(gu��)�ҵ��M(j��n)���F�Vʯ��(sh��)���ڲ�������������@ʾ�Ї�(gu��)�����YԴ���o��Ԫ����Ŭ����1-9 ��(l��i)�Ĵ���������������ӡ�ȵ��M(j��n)���F�Vʯͬ�����L(zh��ng)��31.0%����������(gu��)�һ�^(q��)���M(j��n)���F�Vʯ��(sh��)���tͬ�����L(zh��ng)��60.2%�����������������(gu��)���˽�30 ��(g��)�ٷ��c(di��n)������(sh��)�H�������������������������ӡ����(gu��)�⣬�ϷǵV�M(j��n)�������L(zh��ng)��1.44 ��������ô����L(zh��ng)��1.24 �������_˹���L(zh��ng)��1.16 ������ë�����၆���L(zh��ng)��1.99 ������������m���_��Ҳ�քe���L(zh��ng)��90%����������

2����(gu��)�a(ch��n)�F�Vʯ����������������a(ch��n)�����ٵ����M(j��n)�ڵV������

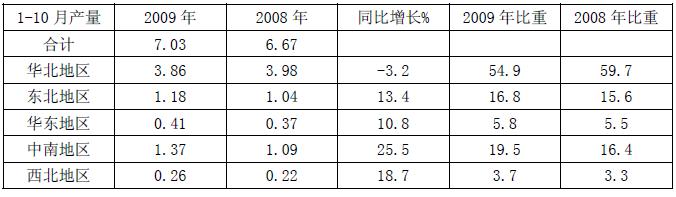

��(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��1-10 ��ȫ��(gu��)��Ӌ(j��)���a(ch��n)�F�Vʯ7.03 �|������ͬ�����a(ch��n)3604 �f(w��n)�������ͬ�����L(zh��ng)5.4%������A(y��)Ӌ(j��)2009 ��ȫ���F�Vʯ�a(ch��n)�������^(gu��)8.7 �|����ͬ�����L(zh��ng)6%����������ͬ��(gu��)��(n��i)��䓮a(ch��n)�����L(zh��ng)�ٶȴ����������r��������(gu��)��(n��i)�F�Vʯ�a(ch��n)�����L(zh��ng)�@����Щ������������

�ķֵ^(q��)�F�Vʯ�a(ch��n)���������A���^(q��)���F(xi��n)ؓ(f��)���L(zh��ng)���ռȫ��(gu��)���~Ҳ�½���4.8 ��(g��)�ٷ��c(di��n)�������ϵ^(q��)�t������L(zh��ng)��25.5%���ռȫ��(gu��)���~������3.1 ��(g��)�ٷ��c(di��n)�������^(q��)Ҳ�������L(zh��ng)����

3�������(gu��)��(n��i)�Vɽ���R�T�����y�������M(j��n)һ���@���r(ji��)��ĉ����������

�M(j��n)���F�Vʯ�F(xi��n)؛�r(ji��)����08 ��5 ��������6 ��ʼ�K���ڇ�(gu��)�a(ch��n)�F�����Ј�(ch��ng)�r(ji��)��������������ԁ�(l��i)�m�������D(zhu��n)�������r(ji��)����Ȼ��С������(du��)�ڇ�(gu��)��(n��i)�Vɽ��I(y��)��(l��i)�f(shu��)�������挦(du��)�̓r(ji��)���M(j��n)�ڵV�ĸ�(j��ng)��(zh��ng)�dz��o(w��)�Σ�����o���ĸ߃r(ji��)��r(sh��)�����[�صĸ��N���y�_(k��i)ʼ�����@�F(xi��n)���

4���F�VͶ�YҲ�ʬF(xi��n)���ٻ����څ��(sh��)

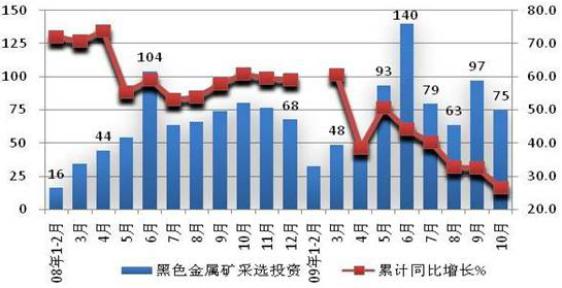

��(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)���������1-10 ��ȫ��(gu��)��ɫ���ٵV���x�I(y��)��Ӌ(j��)Ͷ�Y�_(d��)��678.48 �|Ԫ����Ӌ(j��)ͬ�����L(zh��ng)26.5%�������@�ǽ����(l��i)��������L(zh��ng)�ٶȡ�10 �·ݮ�(d��ng)�����ȫ��(gu��)��ɫ���ٵV���x�I(y��)Ͷ�Y�_(d��)��75 �|Ԫ��ͬ�����L(zh��ng)��ͬ���½�7.03%�������

����F�VʯͶ�Y���L(zh��ng)����������Ҫԭ��֮һ�ǃr(ji��)����������Ї�(gu��)����(sh��)�F�V����ؚ�F�V�������^(gu��)ȥ��F�a(ch��n)�I(y��)�a(ch��n)�ܼ��ٔU(ku��)�������Ɍ�(du��)�F�Vʯ�YԴ����Ĵ�����L(zh��ng)�������P(gu��n)ϵʹ�F�Vʯ�r(ji��)���߸ߣ���(d��o)���^(gu��)��Ʒλ���F�VҲ���౻�_(k��i)�l(f��)���Ȼ���@�ӵ���r����������������u���D(zhu��n)��������ں��L(zh��ng)һ�Εr(sh��)�g������M(j��n)���F�Vʯ�r(ji��)�����ʹ��(gu��)�a(ch��n)�F�Vʯ�r(ji��)��ʧȥ��(j��ng)��(zh��ng)��(y��u)��(sh��)���r(ji��)��Ҳ���౻��������ͬ�r(sh��)�������ڇ�(gu��)�ҳ��_(t��i)��(du��)�Vɽ�ĸ��(xi��ng)�������D��ʩ�������Ҳʹ��(gu��)��(n��i)�Vɽ�ɱ�ؓ(f��)��(d��n)Խ��(l��i)Խ���������r(ji��)���ϲ�ȥ����(gu��)��(n��i)�Vɽ��I(y��)�D(zhu��n)�����(gu��)����Ո(q��ng)�p�x�����������D�S�ֵVɽ�ĺ�(ji��n)�������a(ch��n)�������Ŀǰ����(l��i)����(gu��)��(n��i)�Vɽ��I(y��)���y������������(gu��)��(n��i)��F��I(y��)��(du��)�M(j��n)�ڵV�����������������2002 ��H��30%������M(j��n)��2005-2008 ������^(gu��)��50%����A(y��)Ӌ(j��)2009 ��߀���M(j��n)һ����������

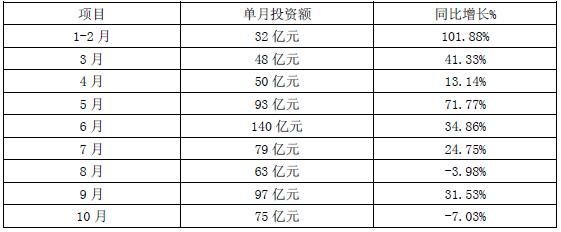

�Ć��º�ɫ�Vɽ���xͶ�Y��r������������]1-2 �·����5 �·�ͬ�����L(zh��ng)�ٶ�����������_(d��)����71.77%�������Ⱥ�10 �·ݳʬF(xi��n)�����@���ٶȷž���څ��(sh��)���

����(j��)�������(l��i)����Ϣ��BHP ��Rio ��ʾ���������ܿ���Y�a(ch��n)�r(ji��)ֵ���_(d��)�s1160 �|��Ԫ���F�Vʯ���Y��˾����s���ԅf(xi��)���p�����ֹ�50%�����ԇ�D�ϲ�������Ƥ�������^(q��)���F�Vʯ�I(y��)��(w��)������������Y�������a(ch��n)�ɱ���ÿ�깝(ji��)ʡ100 �|��Ԫ�����h�������(l��i)�߶ȼ��е��F�Vʯ����(y��ng)�̔�(sh��)�������ٶȿsС��څ��(sh��)��������S����ζ����������BHP ��Rio �Լ�CVRD ��ʾ���錤��2010 ���F�Vʯ�r(ji��)����ϝq��Մ�У���ѭ������ģʽ������������^�е�һ���c�W�����n���Ї�(gu��)������һ���_(d��)�Ʌf(xi��)�h������Մ�м���Kֹ�����(w��n)�}�ǣ�������Ї�(gu��)������������W�����n������a(ch��n)����½�������Ұ����ͰĴ��������ڵV����ҪĿ�ĵ����Ї�(gu��)����������sҪ���Ї�(gu��)��(zh��)��һ��(g��)���������r(ji��)�������2009 ��ȫ�������a(ch��n)�������đB(t��i)��(sh��)�£�CISA �ď�(qi��ng)Ӳ����(ch��ng)����(hu��)�д���Ʉ�(d��ng)�����