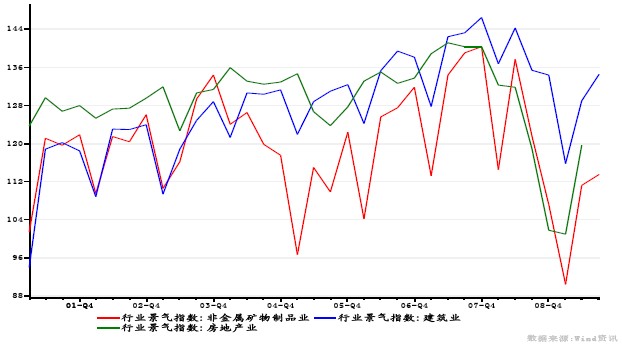

�D1���ǽ��ٽ����ИI(y��)�c�����I(y��)������خa(ch��n)�ИI(y��)����I(y��)����ָ��(sh��)

�ĈD1��Ҋ(ji��n)��2008���°����𣬷ǽ��ٽ����ИI(y��)�ľ���ָ��(sh��)���F(xi��n)���������09���һ���ȵ��_(d��)���c(di��n)�����������Ⱥ��_(k��i)ʼ������Ŀǰ��̎������ͨ���������A(y��)Ӌ(j��)2010�꽨���ИI(y��)�ľ���̶������S��������(du��)�ߵ�ˮƽ�������

1������ˮ���ИI(y��)���a(ch��n)�����L(zh��ng)�^(gu��)�쌢�Ƽs�ИI(y��)����Ļ���

�A(y��)Ӌ(j��)2010��ˮ���Ј�(ch��ng)���ܱ�������(du��)ƽ��ĸ�֣��ֲ��Ķ�ȱ�;ֲ����^(gu��)ʣ��Ȼ���� һ��ˮ�������a(ch��n)�ܵĽ��O(sh��)���ڞ�12-14��(g��)��������ı�1���D2�ɿ�����2008������2009��ˮ��̶��Y�a(ch��n)Ͷ�Y���L(zh��ng)���^�����������P(gu��n)��Ϣ�@ʾ��2009����҇�(gu��)����ˮ��a(ch��n)�ܿ��ܞ�2.6�|���������2009���҇�(gu��)��̭���ˮ��a(ch��n)�ܿ��ܞ�6000����8000�f(w��n)������������(j��)�˹��������2009��Č�(sh��)�H����ˮ��a(ch��n)�ܼs��1.8�|������2�|����

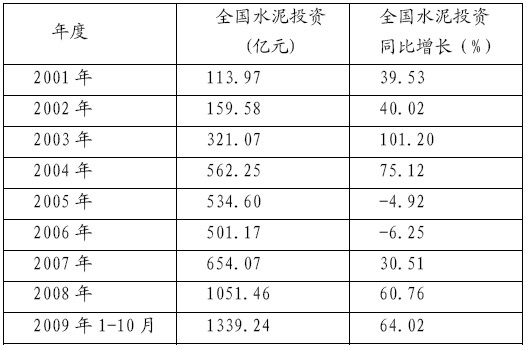

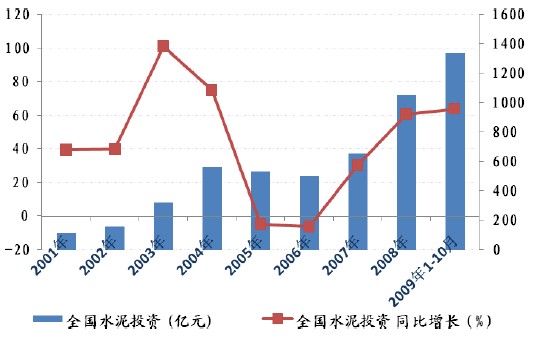

��1��ȫ��(gu��)ˮ��̶��Y�a(ch��n)Ͷ�Y��r

�D2��2001���ԁ�(l��i)ˮ��̶��Y�a(ch��n)Ͷ�Y�~������׃��

����(j��)��1�Ĕ�(sh��)��(j��)���㣺2010���ˮ�������a(ch��n)�ܿ��ܞ�2.6-3�|�������������A(y��)Ӌ(j��)2010�������̭�����a(ch��n)��1��1.2�|�����ң��t2010��Č�(sh��)�H����ˮ��a(ch��n)�ܿ��ܞ�1.6-2�|������������A(y��)Ӌ(j��)2010�������a(ch��n)�ܶ����°����Ժ��������҂��ٶ���(d��ng)�������a(ch��n)�܃H��1/4���ң�6500��7500�f(w��n)������2009����������������������a(ch��n)������6500-7500�f(w��n)�������ڮ�(d��ng)��l(f��)�]����(l��i)����҂��ٶ�2010����һ�����̭���a(ch��n)��Ӌ(j��)�����ϰ��ꌍ(sh��)ʩ������5000-6000�f(w��n)�����������@��2010���ϰ��������a(ch��n)�����°���ጷų���(l��i)��ˮ��a(ch��n)�����1500-2500�f(w��n)����������麆(ji��n)����Ҋ(ji��n)���҂��ɕ��r(sh��)�����]2010�������a(ch��n)�܌�(du��)2010�ꮔ(d��ng)��ˮ���Ј�(ch��ng)��Ӱ�����Ҳ�����f(shu��)����҂��ٶ�2010����Ҫ�������a(ch��n)����2009�������Įa(ch��n)��2�|�����������

ˮ���M(j��n)�������^�ͣ�ռ��(d��ng)��ˮ��a(ch��n)���ı��ز���2%�������(ji��n)����Ҋ(ji��n)��������ڌ�(du��)ˮ���Ј�(ch��ng)�����M(j��n)�з����r(sh��)��������҂��Ԯ�(d��ng)���ˮ��a(ch��n)�����殔(d��ng)��ı��^������������� 2009������ˮ��a(ch��n)��16.5�|������2009���ˮ����^�������� �҂��xȡ1986��-2008���g��ȫ��(gu��)ˮ�������������cȫ���(hu��)�̶�Ͷ�Y���~���ٵĔ�(sh��)��(j��)��ӱ����g��(g��u)��ģ��������l(f��)�F(xi��n)ȫ��(gu��)ˮ��������ͬ�������cȫ���(hu��)�̶�Ͷ�Y���~ͬ�������g�����P(gu��n)�Ը��_(d��)0.7756������ 2009��1-9������ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���ٞ�33.4%������A(y��)Ӌ(j��)2009��ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y������30%�����������30%�����ٹ��㣬2009���ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y�~��224677�|Ԫ�����ٶ�2010���ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���ٞ�25%����t2010���ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���~�� 280846�|Ԫ����ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���~�cˮ��������ͬ�����ٵ����P(gu��n)�Ԝy(c��)������A(y��)Ӌ(j��)2010���ˮ�����������ܞ�19.4�|�����^����ͬ�����L(zh��ng)3�|��������������ȫ��������2009��������2�|�����Үa(ch��n)�ܡ�������]��2010�ꮔ(d��ng)�������a(ch��n)�ܵ�Ӱ��в����_�����C�Ϸ����������A(y��)Ӌ(j��)2010���ˮ���Ј�(ch��ng)������������(du��)ƽ��B(t��i)��(sh��)���� ֵ���P(gu��n)ע���ǣ��҂����������ǻ��ڇ�(gu��)�Ҍ�(du��)ˮ�������a(ch��n)�ܵć�(y��n)����ƴ�ʩ�Ɉ�(zh��)�е�λ��ǰ����������2009��ˮ��̶��Y�a(ch��n)Ͷ�Y�����^���������2010���ˮ�������a(ch��n)���Ժܶ�������2010���ˮ��̶��Y�a(ch��n)Ͷ�Y�Ա��ָ������L(zh��ng)���������(sh��)�،�(du��)2011���ˮ���Ј�(ch��ng)��(g��u)�ɉ���������҂��J(r��n)��a(ch��n)�ܿ��Ɔ�(w��n)�}�I(y��)��(n��i)��ʿ�Ѻ������������A(y��)Ӌ(j��)���γ��_(t��i)�����P(gu��n)��ʩ�Ɉ�(zh��)�е�λ������2010���ˮ��̶��Y�a(ch��n)Ͷ�Y���ٌ����@�»��������2011���Ժ��ˮ���Ј�(ch��ng)������r������������� �C�Ϸ���������P���J(r��n)��2009 �����2010���ˮ�������a(ch��n)���п��܌�(du��)2010��ˮ���ИI(y��)����̶ȵ������a(ch��n)��һ��Ӱ���������w�������ޣ�2010��ˮ���Ј�(ch��ng)�������F(xi��n)��������(du��)ƽ��ľ������������w��r߀�迴��(gu��)�һ������̵��_(k��i)���M(j��n)�ȡ����a(ch��n)�ܵ���̭�M(j��n)�ȼ����خa(ch��n)�ИI(y��)�ď�(f��)�K�̶����������ȫ��(gu��)�l(f��)չ�����������A(y��)Ӌ(j��)�ֲ��^(q��)�Ķ�ȱ���ֲ��^(q��)���^(gu��)ʣ��ͬ�r(sh��)������� 2��������ИI(y��)����������(du��)ƽ�⣬�����ܳ��F(xi��n)����(d��ng)�����������a(ch��n)�����L(zh��ng)�^(gu��)�쌢�Ƽs�����ИI(y��)����Ļ���

���ڽ�������ռƽ�岣����70%���ϣ����خa(ch��n)�Ј�(ch��ng)�ď�(f��)�K��ֱ�ӎ���(d��ng)������������L(zh��ng)���Ŀǰ�����ИI(y��)���a(ch��n)��(j��ng)�I(y��ng)�����þ��棬��Ҫ�������ڷ��خa(ch��n)�ИI(y��)����܇(ch��)�a(ch��n)�I(y��)�����L(zh��ng)�������ڲ����ИI(y��)�������Բ���(d��ng)�^��(qi��ng)���������(hu��)���F(xi��n)���r(ji��)�����������a(ch��n)�ܔU(ku��)�����������r(ji��)���½������a(ch��n)���sС�����r(ji��)���������IJ���ѭ�h(hu��n)��������������(gu��)�ұ��γ��_(t��i)�����������a(ch��n)�����L(zh��ng)��ʩ���ܷ��(zh��)�е�λ������δ��(l��i)Ӱ푲����ИI(y��)����̶ȵ���Ҫ���������҂���(du��)��Ҳ���И�(l��)�^�A(y��)������A(y��)Ӌ(j��)�ڇ�(gu��)�҇�(y��n)�����������a(ch��n)�����L(zh��ng)����r�£�2010�겣���ИI(y��)�������F(xi��n)����ƽ�����С�������r�������(d��ng)Ȼ�������2008�������ͣ�a(ch��n)�Įa(ch��n)�ܿ��ܲ�������֮��������@���֮a(ch��n)�ܵď�(f��)�a(ch��n)������ܕ�(hu��)һ��Ӱ푲����ИI(y��)�ľ�������������⣬2010�������������A��������Ȼ��ăr(ji��)��������ϝq��������܌�(du��)�����ИI(y��)���һ���ijɱ������� ��(gu��)�Ҽӿ콨�O(sh��)�������ӹ����������ӿ��F·����·�͙C(j��)��(ch��ng)���ش���A(ch��)�O(sh��)ʩ���O(sh��)������������Ҳ��ֱ�����ӌ�(du��)�����a(ch��n)Ʒ������һ���̶ȿɾ���2010�겣���Ј�(ch��ng)�Ĺ������������ ֵ���P(gu��n)ע����������ӹ��̼��C(j��)��(ch��ng)�ȴ����O(sh��)ʩ���d�����Լ���(gu��)�Ҍ�(du��)��̼��(j��ng)��(j��)����ҕ�������ֱ������ LOW-E�ȹ�(ji��)�ܲ���������������2010�깝(ji��)�ܲ����Ј�(ch��ng)�����������S���^�õ����L(zh��ng)�B(t��i)��(sh��)������