2008�����������(gu��)�ҵ�4�f(w��n)�|Ͷ�Y����(d��ng)ʹ��ˮ��a(ch��n)�I(y��)�ɞ��ڽ���Σ�C(j��)�����Ȇ���(d��ng)�Įa(ch��n)�I(y��)����������Ј�(ch��ng)�����У���ȥ��11�������ˮ��ɵ��I(l��ng)�q�Ͷ��݆���Ϲ��ǹ��Ќ�(du��)�Ј�(ch��ng)�A(y��)�ڵ�����w�F(xi��n)����4�f(w��n)�|Ͷ�Y��Ч������������2009���ˮ��I(y��)�l(f��)չ���H�ܵ��I(y��)��(n��i)���P(gu��n)ע����Ҳ�ܵ��ˏ���ȫ��(gu��)��(j��ng)��(j��)�������P(gu��n)�����P(gu��n)ע����������ǽ����ИI(y��)�о����T��

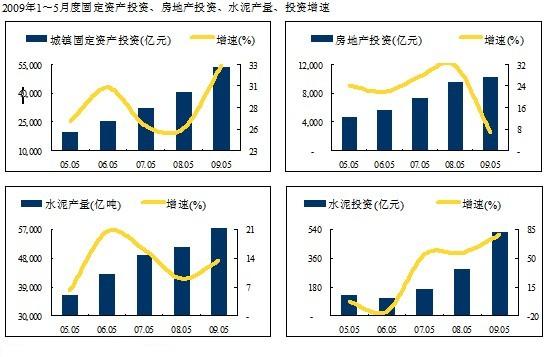

��1��5�·��\(y��n)�Д�(sh��)��(j��)�������ˮ���Ј�(ch��ng)�����A(y��)�ڰl(f��)չ����̶��Y�a(ch��n)Ͷ�Y�������خa(ch��n)�����ˮ��a(ch��n)���քe�^ȥ��ͬ�����L(zh��ng)32.9%�����6.79%��13.34%��������������̶��Y�a(ch��n)Ͷ�Y������2005���ԁ�(l��i)���¸���������خa(ch��n)��ǰ��ů�����ˮ��a(ch��n)������?g��u)�ȥ��?.9%���^Ѹ�������������@�������ˡ�4�f(w��n)�|Ͷ�Y����(du��)ˮ�������(d��ng)���������@�F(xi��n)������I(y��)��(n��i)�����P(gu��n)ע��ˮ���r(ji��)�](m��i)�����@�N����(d��ng)�еõ��w�F(xi��n)�������������L(zh��ng)�б��F(xi��n)ƽƽ���������ú̿?j��)r(ji��)�����е�����Ӱ푣��ИI(y��)���w����(r��n)ˮƽ�������������

��(x��)�ָ��^(q��)��l(f��)չ���˷�ȫ��(gu��)ˮ���Ј�(ch��ng)�ı��F(xi��n)�����������^(q��)��������^(q��)����������(r��n)ؕ�I(xi��n)�^(q��)�����������۳��@Щ�^(q��)���Ј�(ch��ng)�������^(q��)���ӯ��ˮƽ�������������ijЩ�^(q��)��̎�����Р�B(t��i)��

����ԭ��������ȥ������ˮ��a(ch��n)���^(gu��)�����������o�����L(zh��ng)��(du��)�Ј�(ch��ng)��ɺܴ�������������ˮ���Ј�(ch��ng)�����λ��(sh��)�����L(zh��ng)���������������ʢ�Ј�(ch��ng)������ֵ^(q��)����I(y��)�����������p����r(ji��)���������С������a(ch��n)��Ͷ�ũ����@�ѳɞ�ȫ��(gu��)���Ѕ^(q��)��ͬ�P(gu��n)ע�Ć�(w��n)�}�������4�f(w��n)�|Ͷ�Y����������(d��ng)�£������ˮ��Ͷ�Y��Ȼ�����顱��������ʹ��������ʢ�Ј�(ch��ng)���a(ch��n)�ܵĽ��O(sh��)��ጷų̶ȼ��ٶ�Ҳ���^(gu��)�˸����A(y��)��������������[�n���@���Ĵ���I(y��)����(d��ng)���r(ji��)�������Ϯa(ch��n)�ܼ��ⲿ����ˮ���пɸQһ���������

�҇�(gu��)��ˮ���Ј�(ch��ng)�ʡ��Ė|������ʽ���A��ʽ�l(f��)չ����2002��2004��Ė|���Ј�(ch��ng)���ٰl(f��)չ�������2005��2007���Ј�(ch��ng)���c(di��n)�����в����2008�������_(k��i)ʼ�Ј�(ch��ng)����(d��ng)�������Ј�(ch��ng)������ʢ������ˮ����I(y��)���Y���Ј�(ch��ng)ͨ�^(gu��)���l(f��)�Լ����y���J��ڵô����Y������Y���Ј�(ch��ng)Ѹ������ˮ��a(ch��n)�I(y��)���a(ch��n)���c����(r��n)���Ǹ����P(gu��n)ע������Ԓ�}�������

һ������^��(j��ng)��(j��)������Ͷ�Y��ů�����A(y��)��

ˮ�����ܺ��^��(j��ng)��(j��)����(d��ng)�^��(qi��ng)���ИI(y��)���̶��Y�a(ch��n)Ͷ�Y���������خa(ch��n)Ͷ�Y���h(yu��n)���A(y��)����������1��5���ԁ�(l��i)��(gu��)��(n��i)���A(ch��)Ͷ�Y���O(sh��)���ȼӴ�

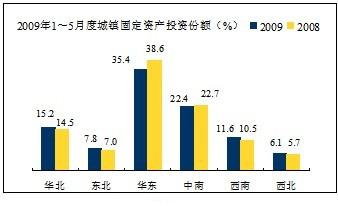

���(zh��n)�̶��Y�a(ch��n)Ͷ�Yͬ�����L(zh��ng)32.92%������ĸ��^(q��)Ͷ�Y���~��r��(l��i)�����A�|��ȥ��38.58%�½���34.45%������ͬ���½�3��(g��)�ٷ��c(di��n)�����������^���ǖ|���������������������������40%���ϡ�

�ӱ�������Ĵ�������V����������������Ϻͺ�����������50%��������������^���DZ������Ϻ���������㽭������V�|�����������������ɽ�|������K�������غ��l(f��)�_(d��)�^(q��)��

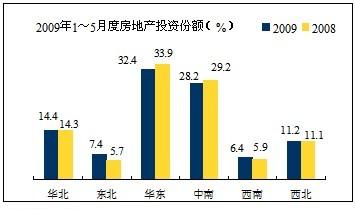

�ĸ��^(q��)���خa(ch��n)Ͷ�Y���~��r��(l��i)������������L(zh��ng)�^�ߵ��ǖ|���^(q��)��5.7%���7.4%������A�����������������������L(zh��ng)���A�|������������cȥ��ͬ����ȸ��½�1��(g��)�ٷ��c(di��n)���

���ء������������|�������������������ຣ���خa(ch��n)Ͷ�Y������40%��������������������V�|�����Ĵ������Ϻ�������½��̓�(n��i)�ɹŞ�ؓ(f��)���L(zh��ng)�����

����ˮ��a(ch��n)����(chu��ng)�¸� ���փ�λ��(sh��)���L(zh��ng)

�����ڇ�(gu��)��4�f(w��n)�|Ͷ�Y������(d��ng)������2009���(gu��)��(n��i)�������c(di��n)�����(xi��ng)Ŀ����(d��ng)�^�磬ˮ���������Ҳ��ȫ�����ИI(y��)������ʿ���A(y��)�y(c��)������

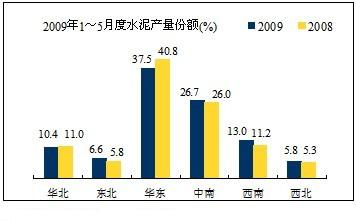

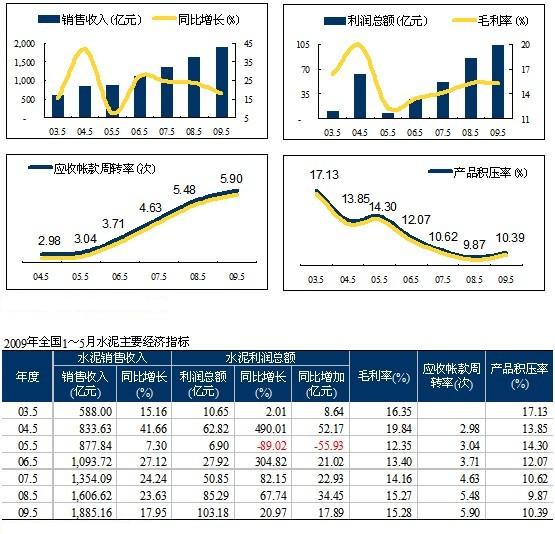

����(j��)��(sh��)��ˮ��W(w��ng)�y(t��ng)Ӌ(j��)�@ʾ��1��5��ˮ��a(ch��n)��57,336�f(w��n)���������ͬ�����L(zh��ng)13.34%�����a(ch��n)�����~��(l��i)��������F(xi��n)������@�����A�|�^(q��)��2008��ռȫ��(gu��)��40.8%����37.5%���½�3��(g��)�ٷ��c(di��n)�������������L(zh��ng)2��(g��)�ٷ��c(di��n)�����������L(zh��ng)�^�������c֮�������P(gu��n)������н�5��(g��)��ʩ��������������a(ch��n)�����L(zh��ng)�������Ĵ��������(n��i)�ɡ����������F�������������Ϻ���ɽ�|�����㽭�����?y��n)��?f��)���L(zh��ng)���

�I(y��)��(n��i)���֘�(l��)�^��ʿ��2008��r(sh��)��(du��)�����ϰ���������A(y��)�y(c��)�����10%�����ֱֳ��ؑB(t��i)�ȵ��A(y��)�y(c��)���ٞ�0��5%�����څ��(sh��)�������ֺ�P(y��ng)������Ŀǰ��(l��i)���ϰ����ѽ�(j��ng)���A(y��)�ڵ���ǰ����(d��ng)�����������w�a(ch��n)���B(t��i)��(sh��)�Ϸ�����2009��a(ch��n)���п��ܕ�(hu��)ͻ��15.5�|�����

������(j��ng)��(j��)ָ��(bi��o)���w��� ���^(q��)��ֻ����@

1��5��ˮ��I(y��)�Ŀ��w�\(y��n)����r�ǣ��ڮa(ch��n)����������ı����������(j��ng)��(j��)ָ��(bi��o)�^�m(x��)��ã��N��������������(r��n)���~ͬ�����L(zh��ng)��������N������(r��n)�����������(y��ng)���~�����D(zhu��n)�������������a(ch��n)Ʒ�e�����������þ���������^(q��)��ֻ����@������Ҫ������(r��n)���L(zh��ng)�c(di��n)�������^(q��)���������҅^(q��)������(r��n)ˮƽ���F(xi��n)ƽƽ��

1���N�����뱣�ֿ������L(zh��ng)

1��5���������ˮ��a(ch��n)�I(y��)��(sh��)�F(xi��n)�N������1885.16�|Ԫ�������ͬ�����L(zh��ng)17.95%������N����������ǰ10���ĵ^(q��)�����ٶ���30%���ϣ�����ʡ�N���������ϝq62.09%����Ĵ����^2007�����������L(zh��ng)����r�������ܞ�(z��i)���ؽ�����(d��ng)������Ј�(ch��ng)��Ȼ������������(sh��)�F(xi��n)��124.31�|Ԫ���N������������ͬ�����L(zh��ng)53.31%��������ǰ10 ��4��(g��)�^(q��)λ���������������(g��)λ����������

����������㽭���Ϻ���������V�|�N�������ؓ(f��)���L(zh��ng)����ɽ�|�����ӱ�����������K�a(ch��n)����ʡ���ٵ���ȫ��(gu��)ƽ��ˮƽ���N������������10����8��(g��)�ǽ�(j��ng)��(j��)�غ��^(q��)��������������@�������ˮ�����L(zh��ng)�������^(q��)���D(zhu��n)��Խ�l(f��)���@��ͬ�r(sh��)��ʾ�҂�����ˮ���Ͷ�Yȡ��һ��Ҫ���]��(gu��)�ҽ�(j��ng)��(j��)�İl(f��)չ����һ��Ҫ���]ˮ��a(ch��n)�I(y��)�ą^(q��)�����D(zhu��n)������

2���a(ch��n)�I(y��)����(r��n)���L(zh��ng) ���ٜp��

1��5������ȫ��(gu��)ˮ������(r��n)���~��(chu��ng)�vʷ�¸��������_(d��)��103.18�|Ԫ������2008��ͬ��17.89�|Ԫ�����ͬ�����L(zh��ng)20.97%������҂�ע����������(r��n)ͬ�����L(zh��ng)�ķ����^��һ�������@�Ľ��������

ˮ������(r��n)ǰ10���^(q��)��(du��)ȫ��(gu��)����(r��n)���~ؕ�I(xi��n)���_(d��)��72%���Ĵ����ɽ�|�ɞ�����(r��n)��һ��ʡ��������(r��n)���~16.97�|Ԫ�����ؕ�I(xi��n)��16.45%�����������ؑc������V���a(ch��n)���](m��i)���M(j��n)��ǰ10����������(r��n)�����M(j��n)��ǰ10�������������ؑcˮ��a(ch��n)���������քe���15�͵�18λ����

ɽ��������㽭������|�������������̝�p��ɽ���a(ch��n)�I(y��)���жȵ�������̝�p0.84�|Ԫ���㽭�����Ј�(ch��ng)�ͮa(ch��n)���p�����_���̝�p0.73�|Ԫ��

3��ȫ��(gu��)ë���ʳ�ƽ �^(q��)����ݬ���R

�İl(f��)����(sh��)��(j��)������������������������ϵ�����(r��n)�ʱ��F(xi��n)Ҫ���������^(q��)������ǰ10�У�����5ʡ�^(q��)ȫ���������������ϳ�������Ҳ����������������������^(q��)�ă�(n��i)�ɹ�����ǰ10ĩλ����������^(q��)���Hë���ʸ�����������Ҷ���ȥ��ͬ�����^����������������������^(q��)�����ñ��F(xi��n)�����2009��ȫ��(gu��)��ë���ʲ���(hu��)��ȥ��á�

ë����������10�Ķ����غ��^(q��)�������ֵ^(q��)����ȥ��ͬ��ˮƽ��2009��ˮ���Ј�(ch��ng)������ʢ�����A(y��)������ú�����ԭȼ�ϵĹ���(y��ng)��rҲ����ȥ�꣬���a(ch��n)�I(y��)������(r��n)��r�](m��i)�еõ����@�������������Ҫ�ǵK�ڮa(ch��n)��ጷŵĉ����������ȥ��8�£���(sh��)��ˮ��W(w��ng)����(j��)��(du��)ˮ��Ͷ�Y��ۙ�������X(ju��)��Ѹ�ٔU(ku��)���Įa(ch��n)�܌���2008���2009��ጷ��������挦(du��)ȥ��3�����_(k��i)ʼ���Ј�(ch��ng)�����»��B(t��i)��(sh��)����(sh��)�،�(du��)ˮ���Ј�(ch��ng)��ɾ�ĉ������������������9���ڱ����B�m(x��)�������_(k��i)�Ј�(ch��ng)��ӑ��(hu��)������I(y��)����ʿ�c�Y���Ј�(ch��ng)�ИI(y��)�����������P(gu��n)ý�w��ͬ��(du��)�Ј�(ch��ng)���߄�(sh��)�M(j��n)�з������Ї�(gu��)ˮ���f(xi��)��(hu��)��(hu��)�L(zh��ng)��ǰ���H�R��(hu��)��(ch��ng)�l(f��)��������(hu��)����������(sh��)��ˮ��W(w��ng)�����L�˺��ݡ����|��ˮ�༯�F(tu��n)�����������ˌ�(du��)�Ј�(ch��ng)�Ŀ�����������ʾ�ИI(y��)����I(y��)��(du��)�Ј�(ch��ng)�L(f��ng)�U(xi��n)���P(gu��n)ע������

�����mȻ�Ј�(ch��ng)�����A(y��)�ڃ�λ��(sh��)�����L(zh��ng)���_(k��i)ʼ�ܶ��˶��J(r��n)��r(ji��)���(hu��)��q����������Ј�(ch��ng)�ăr(ji��)��](m��i)��������A(y��)���ǘ��ϓP(y��ng)�������Ҫ������ȥ��a(ch��n)�ܔU(ku��)���^(gu��)�����£�����ˮ��Ͷ�Y�����o(w��)�p�����Ȼ�н�ȥ��ĸ�λ�߄�(sh��)�����ڡ�4�f(w��n)�|Ͷ�Y����������������ˮa(ch��n)�ܵ�ጷʼn���������������^�m(x��)����Ŀǰ�����L(zh��ng)�ٶ�������Ј�(ch��ng)���������L(zh��ng)���h(yu��n)�h(yu��n)�����ϵ���������ô�����ӯ����r�ͺ��y�f(shu��)�������ֵ��ע������������������������������ˮ��a(ch��n)�܌���(hu��)����ጷ����������ë���ʌ���(hu��)�ܵ�Ӱ��������Ĵ����ڎ״δ���r(ji��)�����{(di��o)��������f(shu��)��һ��(g��)��̖(h��o)��

4���a(ch��n)Ʒ�e�����q

1��5�µ�ȫ��(gu��)��ˮ��a(ch��n)Ʒ�e���ʛ](m��i)�����u�������B�m(x��)�½�څ��(sh��)������������L(zh��ng)�����@�M(j��n)һ���f(shu��)�����Ј�(ch��ng)���o�ĉ����ڼӴ�������

�Ĵ����H�a(ch��n)�N���R��������(r��n)��λ��������(k��)��ĉ���Ҳ�ڜp�١�ֵ���P(gu��n)ע����������������ǰ߀��ˮ���ИI(y��)���|�ס�������@����ˮ��I(y��)�l(f��)չͻ�w���M(j��n)��6�·���������(sh��)��ˮ�������ʡ�{(di��o)�����g���H��Ŀ�������ˮ���Ј�(ch��ng)��ȫ���Ծo������c(di��n)���̵�ˮ�ౣ���ɞ����I(y��)�Į�(d��ng)ǰ�������ġ��������������Ď�(k��)���½��������������ͬ��������҂�Ҳע�������Ľ���ɽ����������(l��i)һֱ��ˮ��I(y��)�ġ�ĩλ�����Ƿ�Ҳ�쵽�˷���֮���������

5����(y��ng)�Վ������D(zhu��n)��խ������

�S���N������Ŀ������L(zh��ng)�����1��5��(y��ng)���~�������������������341.96�|Ԫ����ͬ��������15.66%���������������ں������������(y��ng)���~�����D(zhu��n)�ʅs�^2008��ͬ�ڼӿ�0.42���_(d��)��5.90��������ڑ�(y��ng)���~�����D(zhu��n)������ǰ10�ĵ^(q��)�������������������������������Ĵ���ɽ�|��10�����ϣ����Ͻӽ�10�������������������������Ϻ�����ֱݠ�лؿ�F(xi��n)���ѣ�ֵ��ע����Ǒ�(y��ng)���~�����D(zhu��n)��������10����4��(g��)�������^(q��)�������(r��n)��Ҫ���õ��F(xi��n)�������Ҫ���������Ҫ�к�߀Ҫ������

�����ˮ��Ͷ�Y�Ӹ߲���

�^(gu��)����ʢ���Ј�(ch��ng)����Ҳ����(l��i)�ߟ��ˮ��Ͷ�Y������2009��1��5��ˮ��Ͷ�Y��Ȼ���m(x��)2908��ď�(qi��ng)��(sh��)������2008��1��5��ˮ��Ͷ�Y��2007�����L(zh��ng)60%��������1��5�����L(zh��ng)��(sh��)�^���ӏ�(qi��ng)���_(d��)��78.58%���������°���Ͷ�Y���ž���������(du��)δ��(l��i)�Ј�(ch��ng)�ĉ�������(hu��)Խ��(l��i)Խ�����

��Ͷ�Y�~ռȫ��(gu��)������(l��i)���������c������ռ������������քeռ��28.47%��27.60%��������ϵ^(q��)�mռ���~�����������ȥ��ͬ���½�6��(g��)�ٷ��c(di��n)���������ϵ^(q��)�Ǐ�ȥ��15.23%������27.60%����������L(zh��ng)12��(g��)�ٷ��c(di��n)��������L(zh��ng)�ٶ�����ʷ��(l��i)��ߵ���������Ҫ�����Ĵ��������ؑc�����ϵ�����(d��ng)�������

�Ĵ�ʡ1��5��ˮ��Ͷ�Y95.33�|Ԫ����ͬ�����L(zh��ng)3�����������Ĵ���(z��i)���ؽ�������I(y��)�e�O�Ըߝq�����Ҳ����I(y��)��(n��i)�⌦(du��)�Ј�(ch��ng)�����Ͳ��ֵē�(d��n)�n��2009����Ͷ���a(ch��n)���dz��@����������(j��)�õ����Y���ж�N�汾���C���Д�2009����Ͷ���a(ch��n)����30��50�l������

�V��ˮ��Ͷ�Y�^�m(x��)�ߏ�(qi��ng)������һ�ǣ��V���^(q��)��(n��i)��(j��ng)��(j��)���O(sh��)���S�������������������V�������S���ĵVɽ�YԴ�������ֿ�������ͨ�^(gu��)ˮ·�B�Ӿo���Ľ�(j��ng)��(j��)�l(f��)�_(d��)�^(q��)�V�|�������Ј�(ch��ng)���ͳɱ�������ӹ���������(y��u)��(sh��)ʹ����I(y��)���F(tu��n)��(du��)�V��������Ͷ�Y����

�ɺ��^(q��)���в��������Ҫ�^(q��)��������^�L(zh��ng)���ǡ�������֮���������֞鱊��F(tu��n)�Ƽ��đ�(zh��n)��(ch��ng)���Ӿo�¾����O(sh��)������M���������LJ�(gu��)��Ͷ�Y���c(di��n)�^(q��)�������������®a(ch��n)�ܵ��ܼ�Ͷ������w�Ј�(ch��ng)����������߀�кܴ���Ј�(ch��ng)���_���������

���յ��YԴ��ˮ·��(y��u)��(sh��)���ѱ��I(y��)��(n��i)�����R(sh��)�����mȻ�����ڰ����ѽ����ˎׂ�(g��)��ǧ�f(w��n)�������ϻ�������ԴԴ��������L(zh��ng)����ݔ�����Ϻ�ˮ�������Ŀǰ�ڰ�����������һ��(g��)�µ�ˮ��Ͷ�Y�߳������غ������I(y��)��������ˮ��Ͷ�Y������(w��n)�}���ڮa(ch��n)�����^(gu��)ʣ���L(zh��ng)������������н�Q�����^(gu��)ʣ��(w��n)�}����������Ј�(ch��ng)���ЃɷN����һ������ͨ�^(gu��)�Ј�(ch��ng)��(y��u)����̭��������a(ch��n)�I(y��)�Y(ji��)��(g��u)�������_(d��)���Ј�(ch��ng)ƽ���������������ͨ�^(gu��)��������ИI(y��)�������I(y��)�g�f(xi��)�{(di��o)����������Ʈa(ch��n)�������������������a(ch��n)�������������Ј�(ch��ng)�g���⸂(j��ng)��(zh��ng)������_(d��)���Ј�(ch��ng)��ƽ�⡣������ϣ���ĽY(ji��)����һ�����������ֶβ�ͬ�������(gu��)�Ұl(f��)��ί�M����(du��)�A�|�^(q��)�_(k��i)չ�{(di��o)�й�������ó��{(di��o)�Ј�(b��o)�����(hu��)ͬ���P(gu��n)��ί���ИI(y��)�������ᘌ�(du��)ˮ���ИI(y��)����һ�����^�{(di��o)��������Ҋ(ji��n)�����

����ܽ�(j��ng)��(j��)���ن���(d��ng)���������4�f(w��n)�|���A(ch��)�O(sh��)ʩ���O(sh��)����Դ���O(sh��)������(d��ng)��������ǿ��õ�Ͷ�Y��������|�������a(ch��n)�����O(sh��)���M(j��n)�������A�Σ����������a(ch��n)�܌��Ⱥ�Ͷ�š�

�������ˮ���r(ji��)��O�ȷ���

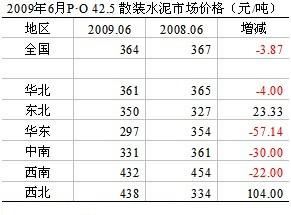

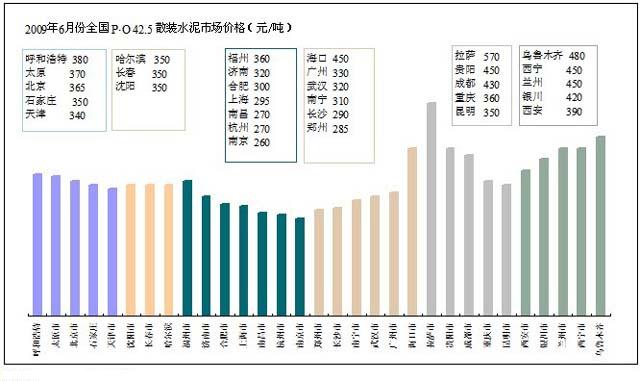

�Ĕ�(sh��)��ˮ��W(w��ng)1��6��ȫ��(gu��)ƽ���r(ji��)���ۙ�п������@�����������ȫ��(gu��)P?O 42.5��ˮ���r(ji��)��364Ԫ��������Ե���ȥ��ͬ��ˮƽ����������������ϵ^(q��)��400Ԫ/�������������߳�ȫ��(gu��)ƽ��ˮƽ70Ԫ/�������������������^(q��)ͬ�ȸ߳�104Ԫ/������Ҋ(ji��n)����(r��n)֮�S�����������ϵ^(q��)�ăr(ji��)��ͬ�����½�22Ԫ/������@���H�ǽ��ɂ�(g��)���Ĵ����^����Ⲻˮ���봨���{(di��o)�r(ji��)�����£�Ҳ���Ј�(ch��ng)�����B(t��i)��һ��(g��)��ӳ������

�A�|�����Ј�(ch��ng)��δ����(d��ng)�����ˮ���r(ji��)�����{(di��o)�������^������^ȫ��(gu��)ƽ��ˮƽ��67Ԫ/����ͬ�����{(di��o)57.14Ԫ/���������

�����Ј�(ch��ng)�Ժ����A�|�����ȫ��(gu��)��Ⱥ�ͬ�Ⱦ����{(di��o)30Ԫ/�����ң�

�|������ȫ��(gu��)ƽ��ˮƽ14Ԫ/��������ͬ������30Ԫ/����������Ј�(ch��ng)ǰ����Ȼ�����������

�A���Ј�(ch��ng)���ز���������r(ji��)���ȥ�������ƽ�������

Ŀǰ����ˮ���ИI(y��)���жȵ������I(y��)����(d��o)�Ј�(ch��ng)������Ȼ�^������(gu��)��(n��i)ˮ���r(ji��)��ȡ�Q�ڹ����P(gu��n)ϵ����A(y��)Ӌ(j��)�°����A�|�Ј�(ch��ng)�����P(gu��n)ϵ����(hu��)�õ����ơ��A�|�Ј�(ch��ng)�c����������������^��^(q��)�e����������ϡ��������̽��O(sh��)���S�������m(x��)�(xi��ng)Ŀ������ܡ�4�f(w��n)�|Ͷ�Y������(d��ng)�����������_(k��i)ʼ�ӿ콨�O(sh��)��������s�̹����������ˮ���Ј�(ch��ng)���F(xi��n)����ʽ����(y��ng)�������4�f(w��n)�|Ͷ�Y�����ϰ�����A�|�Ј�(ch��ng)���](m��i)�еõ��ܺ��w�F(xi��n)�����̵��ψ�(b��o)���������������Ҫһ���r(sh��)�g�������°����A�|�_(k��i)���(xi��ng)Ŀ����(hu��)�����ϰ��ꡣ�����°����A�|�Ј�(ch��ng)��Ͷ��ˮ��a(ch��n)���^�����������Ј�(ch��ng)����Ҳ����(hu��)�S�������P(gu��n)ϵ�ĸ�׃������������