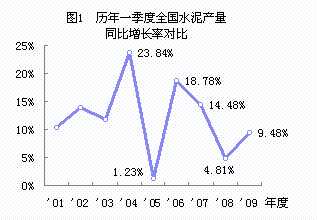

����һ����ȫ��(gu��)ˮ��a(ch��n)��2. 8�|�����������ȥ��ͬ�����L(zh��ng)9.5%��ȥ������Ϸ�������ѩ��(z��i)���pʧˮ��a(ch��n)��1100���f(w��n)�����������ڴ˻��A(ch��)�ϵ�ˮ��a(ch��n)�����L(zh��ng)���������2000���Ժ��Ԍ��^��ˮƽ��Ҋ(ji��n)�D1����������A(y��)Ӌ(j��)�����ϰ���ȫ��(gu��)ˮ��a(ch��n)��6.8�|�����������ȥ���ϰ������L(zh��ng)4.6%�������

��һ���������ԁ�(l��i)ˮ��I(y��)��(j��ng)��(j��)�\(y��n)������

������I(y��)����eͣ�a(ch��n)

������ֹ��3��ĩ���ͣ�a(ch��n)ˮ����I(y��)493�ң��p�a(ch��n)��I(y��)2306��������ͣ�a(ch��n)�͜p�a(ch��n)��I(y��)ռˮ����I(y��)����(sh��)56%��ͣ�a(ch��n)�͜p�a(ch��n)��I(y��)�P(gu��n)�]�����a(ch��n)��(xi��n)����ˮ���������a(ch��n)�����s2.3�|�����ˮ�����a(ch��n)����4.1�|����ͣ�a(ch��n)����ռȫ��(gu��)ˮ�����a(ch��n)����20%����

����ˮ����I(y��)�ķֻ�

�����S�����^(q��)ˮ���Ј�(ch��ng)�ķֻ�������a(ch��n)�ɱ��IJ��ˮ��a(ch��n)Ʒ����(d��ng)������(qi��ng)��ˮ����I(y��)�ķֻ��ӄ�����

������ֹ��3��ĩ����ˮ���������a(ch��n)��I(y��)ͣ�a(ch��n)517�������������199���D(zhu��n)��ˮ���ĥվ��һ�������a(ch��n)ˮ��986�f(w��n)��������p�a(ch��n)1164�ң�ͣ�a(ch��n)�͜p�a(ch��n)��I(y��)��ȥ��ͬ�ڜp�a(ch��n)ˮ�����Ϯa(ch��n)��3382�f(w��n)����������������ؽMˮ���������a(ch��n)��I(y��)167���������a(ch��n)1516��������������a(ch��n)��I(y��)��ȥ��ͬ�����a(ch��n)ˮ������5028�f(w��n)�������L(zh��ng)52%������

����ˮ�����a(ch��n)��I(y��)ͣ�a(ch��n)470���������p�a(ch��n)1777��������ͣ�a(ch��n)�͜p�a(ch��n)��I(y��)��ȥ��ͬ�ڜp�a(ch��n)ˮ��a(ch��n)��4203�f(w��n)�����������ؽMˮ�����a(ch��n)��I(y��)308�����������a(ch��n)2281�ң����������a(ch��n)��I(y��)��ȥ��ͬ�����a(ch��n)ˮ��6632�f(w��n)����������55%�����ˮ���ĥ��I(y��)���_(d��)��1660�����һ���Ȯa(ch��n)��8547�f(w��n)�����������ȥ��ͬ�����L(zh��ng)16.1%������a(ch��n)��ռͬ��ȫ��(gu��)ˮ��a(ch��n)��30%������

����������I(y��)���a(ch��n)��������I(y��)

�������ɷ����Ϯa(ch��n)���^�m(x��)�^�����L(zh��ng)�������G���Ϯa(ch��n)���½���һ����ȫ��(gu��)ˮ�����Ϯa(ch��n)��2.13�|����������ȥ��ͬ�����L(zh��ng)8.4%���������A(y��)�ֽ�G�a(ch��n)��1.42�|�������ȥ��ͬ�����L(zh��ng)15.5%���������Ϯa(ch��n)��7144�f(w��n)����������ȥ��ͬ���½�3.5%��ˮ�����a(ch��n)���ɷ���ˇ����66.5%��������ȥ������5��(g��)�ٷ��c(di��n)��

����������I(y��)���a(ch��n)����С����I(y��)�����һ�������ɷ��������a(ch��n)����60�f(w��n)�����Ϸ�ĥ��I(y��)ˮ��a(ch��n)��1.56�|�����������ȥ��ͬ�����L(zh��ng)13.3%���С����I(y��)�a(ch��n)��1.24�|����������ȥ��ͬ�����L(zh��ng)5%����

����ˮ��a(ch��n)Ʒ���ڴ�����½�

����һ����ˮ�����Ϻ�ˮ�����355�f(w��n)��������ȥ��ͬ���½�54.5%���������ˮ�����ϳ���170�f(w��n)������ȥ��ͬ���½�61.1%�������ˮ�����185�f(w��n)�������ȥ��ͬ���½�46.2%���҇�(gu��)ˮ��a(ch��n)Ʒռ���a(ch��n)�����غ�С�����������Ҫ�����ڰ���������K��ɽ�|�ȵ���������½��Ǯ�(d��ng)?sh��)ز��ִ�����I(y��)�a(ch��n)���½�����Ҫԭ��Ҳ�ӄ��ˮ�(d��ng)?sh��)�ˮ���Ј?ch��ng)������������

����ˮ��a(ch��n)�N(xi��o)�ʺ̓r(ji��)���½�

����ˮ���N(xi��o)�����L(zh��ng)���������һ����ȫ��(gu��)ˮ���N(xi��o)����2.66�|���������ȥ��ͬ�����L(zh��ng)7.6%������ˮ��a(ch��n)�N(xi��o)��94.83%�����ȥ��ͬ���½�1.65��(g��)�ٷ��c(di��n)���

����ˮ���r(ji��)���B�m(x��)�Ă�(g��)���½�����ȫ��(gu��)ˮ���r(ji��)��ˮƽ�Ա�ȥ��ͬ�ڸ��������·�ȫ��(gu��)ˮ��ƽ�����S�r(ji��)��ÿ��282Ԫ�������ȥ��10�·��½�9Ԫ��������ȥ��ͬ�¸�22Ԫ��Ҋ(ji��n)�D2������

ú̿?j��)r(ji��)���½��������r(ji��)�������ϝq

����ú̿?j��)r(ji��)���½�������̎���^�߃r(ji��)λ�������·�ˮ����I(y��)úُ̿(g��u)�M(j��n)�r(ji��)��ƽ��ÿ��547Ԫ�����ȥ��10�·��½�58Ԫ��������ȥ��ͬ�¸�98Ԫ��Ҋ(ji��n)�D3������

������r(ji��)�������ϝq����������·�ˮ����I(y��)���ُ(g��u)�M(j��n)�r(ji��)��ƽ��ÿǧ�ߕr(sh��)0.63Ԫ��������ȥ��ͬ�¸�2�֡����·ݏV���������ؑc����������������������K�����������ˮ����I(y��)���I(y��)���ُ(g��u)�M(j��n)�r(ji��)��ÿǧ�ߕr(sh��)�ѳ��^(gu��)0.7Ԫ�����

�����ɱ������������(j��ng)��(j��)Ч���½����Y�����D(zhu��n)�p��

������(j��ng)��(j��)Ч���½�����̝�p��������1-2�·�ˮ������I(y��)���I(y��ng)�I(y��)��(w��)����533�|Ԫ�����ȥ��ͬ�����L(zh��ng)20.4%������(r��n)���~11.87�|Ԫ�������ȥ��ͬ���½�4.4%���̝�p��I(y��)1689��(h��)���������ȥ��ͬ������163��(h��)������I(y��)̝�p��34.1%�������ȥ��ͬ������3.1��(g��)�ٷ��c(di��n)��̝�p��I(y��)̝�p�~19.33�|Ԫ���������ȥ��ͬ������20.9%��

�����ɱ������������ӯ��ˮƽ�½���1-2�·�ˮ������I(y��)���I(y��ng)�I(y��)��(w��)�ɱ���ȥ��ͬ�����L(zh��ng)22.4%�������������I(y��ng)�I(y��)��(w��)�������L(zh��ng)�ʣ��a(ch��n)Ʒë����12.19%������ȥ��ͬ���½�1.37��(g��)�ٷ��c(di��n)�����N(xi��o)������(r��n)��2.23%���������ȥ��ͬ���½�0.57��(g��)�ٷ��c(di��n)�����

������؛ռ���Y������������Y�����D(zhu��n)�ٶȜp���������N(xi��o)�۲������a(ch��n)Ʒ�e���������1-2�·�ˮ������I(y��)�a(ch��n)��Ʒ��؛178�|Ԫ����ȥ��ͬ������26%���h(yu��n)�h(yu��n)���^(gu��)�a(ch��n)Ʒ�������L(zh��ng)��������؛���D(zhu��n)��17.45���������ȥ��ͬ�ڜp��0.26������������(d��ng)�Y�a(ch��n)���D(zhu��n)��1.61�����������ȥ��ͬ�ڜp��0.04�������ˮ����I(y��)�Y�����D(zhu��n)�ٶȜp����2000���ԁ�(l��i)��δ���F(xi��n)�ĬF(xi��n)�������

�����|���^(q��)ˮ����I(y��)�a(ch��n)�N(xi��o)���½����������^(q��)���L(zh��ng)

����һ���Ȗ|���^(q��)ˮ����I(y��)�a(ch��n)�N(xi��o)���̓r(ji��)���½���������в��^(q��)�a(ch��n)�N(xi��o)�����L(zh��ng)�������r(ji��)���½�������������^(q��)�a(ch��n)�N(xi��o)���̓r(ji��)�����L(zh��ng)��ˮ���r(ji��)��|���^(q��)��������������^(q��)��ߡ�3�·ݖ|���^(q��)ˮ����S�r(ji��)��ƽ��ÿ�����в��^(q��)��29Ԫ�����������^(q��)��72Ԫ����ˮ����I(y��)úُ̿(g��u)�M(j��n)�r(ji��)��|���^(q��)���������������^(q��)������3�·ݖ|���^(q��)ˮ����I(y��)úُ̿(g��u)�M(j��n)�r(ji��)��ƽ��ÿ�����в��^(q��)��66Ԫ���������^(q��)��186Ԫ��Ҋ(ji��n)�D4���������

�D4��2009��һ���Ȗ|������ˮ��I(y��)�\(y��n)��ָ��(bi��o)���^

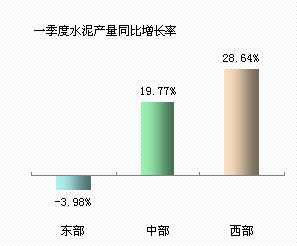

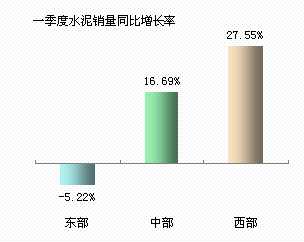

һ���Ȗ|���^(q��)ˮ��a(ch��n)����ȥ��ͬ���½�4%�������N(xi��o)���½�5.2%����ˮ��ƽ�����S�r(ji��)���ȥ�����ˮƽ�½�26Ԫ����ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)���ȥ�����ˮƽ�½�114Ԫ����������Ա�ȥ��ͬ�¸�85Ԫ�����

����һ�����в��^(q��)ˮ��a(ch��n)����ȥ��ͬ�����L(zh��ng)19.8%��������N(xi��o)�����L(zh��ng)16.7%���������ˮ��ƽ�����S�r(ji��)���ȥ�����ˮƽ�½�13Ԫ������ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)���ȥ�����ˮƽ�½�46Ԫ���������ȥ��ͬ�¸�127Ԫ���

����һ���������^(q��)ˮ��a(ch��n)����ȥ��ͬ�����L(zh��ng)28.6%�����N(xi��o)�����L(zh��ng)27.6%������ˮ��ƽ�����S�r(ji��)���ȥ��ͬ���ϝq43Ԫ���������ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)���ȥ�����ˮƽ�½�32Ԫ�����ȥ��ͬ�¸�85Ԫ�����ϵ^(q��)ˮ���r(ji��)����ȥ������ԁ�(l��i)���m(x��)�ϝq�����ɞ�ȫ��(gu��)ˮ���r(ji��)����ߵą^(q��)���������3�·����F����ˮ���r(ji��)��ȫ�������������A(y��)Ӌ(j��)���������ϵ^(q��)ˮ���r(ji��)���M(j��n)���{(di��o)��������������^(q��)ˮ���r(ji��)�������ϝq����ȥ���°����ԁ�(l��i)��ȫ��(gu��)ˮ���r(ji��)�������������ą^(q��)��������

�����|���^(q��)��(d��ng)?sh��)�ˮ����I(y��)�a(ch��n)�N(xi��o)���IJ���ԭ���������������^(q��)ˮ����M(j��n)�������������Դ���˹��ɱ��IJ����|���^(q��)ˮ���Ј�(ch��ng)���ַ��~�ѱ���(y��u)�|(zh��)���r(ji��)���������^(q��)����ˮ����I(y��)ռ��(j��)��

��������������(j��ng)��(j��)�l(f��)�_(d��)�^(q��)ˮ����I(y��)�a(ch��n)�N(xi��o)���̓r(ji��)���½�

�����L(zh��ng)���ǵ^(q��)

�����㽭ˮ��a(ch��n)�N(xi��o)���̓r(ji��)��ȫ���½�������߅�^(q��)���r(ji��)ˮ�����Ϻ�ˮ��ĔD������㽭ˮ���Ј�(ch��ng)������2�|���������a(ch��n)�����ĉ�����һ�����㽭ˮ��a(ch��n)����ȥ��ͬ���½�13.5%����ˮ�����Ϯa(ch��n)����ȥ��ͬ���½�15.2%���ˮ���N(xi��o)������ȥ��ͬ���½�16.1%��ȫʡƽ��ˮ����S�r(ji��)����ȥ��8�·��ԁ�(l��i)���m(x��)7��(g��)���½�������½�����54 Ԫ���������·�ȫʡˮ��ƽ�����S�r(ji��)�����ÿ��231Ԫ��������ɞ�ȫ��(gu��)ˮ���r(ji��)����͵ĵ^(q��)����������I(y��)ˮ����S�r(ji��)���ѽ���200Ԫ��������ú̿?j��)r(ji��)���λ���䣬��߀̎�ڸ߃r(ji��)λ����������·�ȫʡˮ����I(y��)ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)��ÿ��713Ԫ������ȥ�����ˮƽ�½�293Ԫ������ȥ��һ����ƽ��ˮƽ��59Ԫ�����1-2�·�ˮ������I(y��)ȫ�ИI(y��)̝�p1.7�|Ԫ��

�����Ϻ�ˮ��a(ch��n)���½�����������K�������L(zh��ng)�������һ���Ƚ��Kˮ����I(y��)�a(ch��n)����ȥ��ͬ�����L(zh��ng)1.1%���ˮ�����Ϯa(ch��n)����ȥ��ͬ�����L(zh��ng)3.7%��ˮ���N(xi��o)������ȥ��ͬ���½�1.1%�����K�ϵ^(q��)ˮ��a(ch��n)�N(xi��o)���½������K���^(q��)������(li��n)�����ݵ����L(zh��ng)������ݡ���ͨ����̩��ˮ��a(ch��n)���քe��ȥ��ͬ�����L(zh��ng)17.8%�������15.1%��15.4%���һ���Ƚ��Kˮ����ڱ�ȥ��ͬ�ڜp��59�f(w��n)�����½�����50.6%��������_(t��i)�ࡢ����СҰ��ȳ��ڌ�(d��o)������I(y��)�a(ch��n)��������½�����ȫʡˮ��ƽ�����S�r(ji��)����ȥ��9�·��ԁ�(l��i)���m(x��)6��(g��)���½�������½�����26Ԫ���������·�ȫʡˮ��ƽ�����S�r(ji��)�����ÿ��235Ԫ��������ȫ��(gu��)ˮ���r(ji��)����͵ĵ^(q��)֮һ��ú̿?j��)r(ji��)��߀̎�ڸ߃r(ji��)λ������·�ȫʡˮ����I(y��)ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)��ÿ��751Ԫ�������ȥ�����ˮƽ�½�98Ԫ����ȥ��ͬ�¸�131Ԫ������ڲ��ִ���I(y��)��ӯ����1-2�·�ȫʡˮ������I(y��)����(r��n)���~2�|Ԫ������ȥ��ͬ�����L(zh��ng)65.5%���

�������㽭�Ϻ�ˮ��a(ch��n)���½��������Kˮ��a(ch��n)�������½���ͬ�r(sh��)���������ˮ��a(ch��n)���Ա��ִ�������L(zh��ng)�������һ���Ȱ��������ؽ��^(q��)��ʏ����������������~�ꡢ�����������c�����������(g��)����ˮ�����Ϯa(ch��n)��1869�f(w��n)����������ȥ��ͬ�����L(zh��ng)12.4%����ˮ��a(ch��n)��719�f(w��n)���������ȥ��ͬ�����L(zh��ng)29.5%������һ�������ϵ^(q��)ˮ�����ϳ��ڱ�ȥ��ͬ�ڜp��133�f(w��n)���������½�����51.3%���������Ĝp�ٲ��](m��i)��Ӱ����ϵ^(q��)ˮ����I(y��)�a(ch��n)����������������ϵ^(q��)ˮ�����Ϻ�ˮ�������L(zh��ng)���S��ˮ��֮��������Եͳɱ���(y��u)��(sh��)�Dռ����(g��)�L(zh��ng)���ǵ^(q��)ˮ���Ј�(ch��ng)������һ���Ⱥ��ݼ��F(tu��n)���L(zh��ng)���ǵ^(q��)��������I(y��)���������H�ڰ������ϵ^(q��)�^�m(x��)�����^�����L(zh��ng)���ڽ����ʡ����������I(y��)�a(ch��n)���½�����r�£����ݼ��F(tu��n)�ڽ����ʡ��������I(y��)�a(ch��n)���Ա������L(zh��ng)���

����ˮ��a(ch��n)Ʒ��^(q��)����(d��ng)ȡ�Q�ڵ^(q��)֮�g���a(ch��n)�ɱ�������a(ch��n)Ʒ����(d��ng)�ĽY(ji��)����ʹ�^(q��)֮�g�ɱ��ͮa(ch��n)Ʒ�r(ji��)��IJ�sС����ȥ�갲�����ϵ^(q��)ˮ����I(y��)��úُ̿(g��u)�M(j��n)�r(ji��)��Ƚ����ʡ��100��300Ԫ�������ˮ��I(y��)Ѹ�Ͱl(f��)չ�Ĵ̼������ϵ^(q��)��ú̿?j��)r(ji��)��IJ���300Ԫ������2008��ĩ��700��Ԫ���������mȻ�����������������Ҳ��640Ԫ������������������ʡˮ�༰��ú�ИI(y��)���a(ch��n)��˥�������ú̿?j��)r(ji��)�����Ȼ��䣬���ϵ^(q��)��ú̿?j��)r(ji��)���c�����ʡ�IJ�r(ji��)�ѿsС��60��Ԫ��������ϵ^(q��)��ˮ�����a(ch��n)��ú̿�ɱ���(y��u)��(sh��)������ʧ�����a(ch��n)Ʒ������(d��ng)Ҳʹ����(g��)�L(zh��ng)���ǵ^(q��)ˮ�����Ϻ�ˮ���r(ji��)��څ��һ�������׃��څ��(sh��)Ҳڅ��һ����������L(zh��ng)���ǵ^(q��)����ˮ����I(y��)���F(tu��n)֮�g�ĸ�(j��ng)��(zh��ng)�������я�ԭ�Ȇμ���ه(l��i)�^(q��)��֮�g�ĵ���Դ���˹��ɱ����^��(y��u)��(sh��)���������������a(ch��n)���g(sh��)����ˮƽ��������a(ch��n)���s���̶�������͆�λ�a(ch��n)Ʒ�ܺĵĸ�ˮƽ��(j��ng)��(zh��ng)���L(zh��ng)���ǵ^(q��)ˮ��I(y��)����I(y��)�M���Y(ji��)��(g��u)�{(di��o)��������l(f��)�����������w�U�����õȹ�(ji��)�ܜp�ż��g(sh��)�l(f��)չ��(y��ng)�Ì����������ߌӴ������

���������ǵ^(q��)

����������������̭������a(ch��n)��������ʡˮ����M(j��n)�������V�|����ˮ����I(y��)�a(ch��n)�N(xi��o)���̓r(ji��)���ȥ���_(k��i)ʼ�ѽ�(j��ng)�½��������һ��������V�|ˮ��a(ch��n)����ȥ��ͬ���½�5.5%��ˮ�����Ϯa(ch��n)����ȥ��ͬ���½�10.2%��ˮ���N(xi��o)������ȥ��ͬ���½�3.7%����������·�ȫʡˮ��ƽ�����S�r(ji��)��ÿ��285Ԫ������ȥ��ͬ���½�56 Ԫ����������·�ȫʡˮ����I(y��)ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)��ÿ��606Ԫ���������ȥ�����ˮƽ�½�151Ԫ���������ȥ��ͬ�¸�14Ԫ���

�����V�|ȥ���ԁ�(l��i)�P(gu��n)�]��96��ˮ�����a(ch��n)��I(y��)��������̭ˮ���������a(ch��n)����1500�f(w��n)����ˮ�����a(ch��n)����2200�f(w��n)�����������һ������˜p��ˮ�����Ϯa(ch��n)��248�f(w��n)���������ˮ��350�f(w��n)����������V�|�P(gu��n)�]��ˮ����I(y��)��Ҫ�������ԏV�ݞ����ĵ������ǵ^(q��)�����������ԡ�ˮ����œ�������������ˮ����I(y��)��ȫ���P(gu��n)�]�������ǵ^(q��)�����T(m��n)�������G���a(ch��n)��(xi��n)ȫ����̭�������

�����غ��^(q��)ˮ���������ǽ���V�|ˮ��a(ch��n)�N(xi��o)���½�����Ҫԭ�����������㌧(d��o)�������ǵ^(q��)ˮ���r(ji��)�������½�������s�˳ɱ��^�ߵĮ�(d��ng)?sh��)���I(y��)ӯ�����g���غ��^(q��)ˮ����I(y��)������������ˮ����I(y��)�a(ch��n)�N(xi��o)���ձ��½������ɱ��^�͵Ļ�������ʡˮ����e�M(j��n)�������ǵ^(q��)��������V�|���h(yu��n)Ӣ���@��(g��)ȫ��(gu��)���Ŀh��(j��)ˮ�����a(ch��n)���أ������(l��i)ˮ�����a(ch��n)�����ͮa(ch��n)�����ڿ������L(zh��ng)���������һ����Ӣ��ˮ�����Ϯa(ch��n)����ȥ��ͬ�����L(zh��ng)23.9%���ˮ�����L(zh��ng)32.4%�����

�����V�|ˮ���Ј�(ch��ng)��20%�����ˮ�����������н���200�f(w��n)������V��1300�f(w��n)��������һ���ȏV�|ˮ����I(y��)ˮ��a(ch��n)���½��������R�����|�^(q��)�Ľ����M��ˮ��a(ch��n)����ȥ��ͬ�����L(zh��ng)25.1%���R���������������ǵ^(q��)�ďV���F�ۺ�����ˮ��a(ch��n)�����L(zh��ng)31.6%�����ȥ���_(t��i)���ڏV���F������Ͷ�a(ch��n)��4�l�ծa(ch��n)6000���������a(ch��n)��(xi��n)���A��(r��n)���F��ƽ����Ͷ�a(ch��n)��1�l�ծa(ch��n)4500���������a(ch��n)��(xi��n)��������ԭ�е�6�l�ծa(ch��n)5000���������a(ch��n)��(xi��n)���V���F���ѓ���2500�f(w��n)����ˮ�������a(ch��n)�����������V���F��ˮ���������ˮ�������V�|�����ǵ^(q��)�ć�ˮ���\(y��n)�M(f��i)ֻ��30Ԫ����������F���c�����ǵ^(q��)ˮ����S�r(ji��)���r(ji��)ÿ����50Ԫ�����������V�|�^(q��)��ˮ��l(f��)չҎ(gu��)�����ƶ�����(y��ng)��ֿ��]��ʡˮ������������

����ɽ�|ʡ

����ɽ�|���҇�(gu��)����ˮ�����a(ch��n)ʡ�ݣ�ˮ��a(ch��n)�������(l��i)���m(x��)�½������������@�ĽY(ji��)��(g��u)�{(di��o)��������Сˮ��a(ch��n)���½����������I(y��)���F(tu��n)�a(ch��n)�������н�����������(d��o)�����Y��I(y��)�a(ch��n)��������½����

����һ����ɽ�|ˮ��a(ch��n)����ȥ��ͬ���½�6%��ˮ�������½�15.9%���������ɷ������½�20.9%������ɽ�|ˮ��a(ch��n)����ή�s��Ҫ�������������һ����ˮ���N(xi��o)����ȥ��ͬ���½�2.5%����������I(y��)��С����I(y��)�a(ch��n)�N(xi��o)��ȫ���½����һ����ɽ�|С����I(y��)ˮ��a(ch��n)����ȥ��ͬ���½�6%������ˮ�����Ϯa(ch��n)���½�14.4%��������I(y��)ˮ��a(ch��n)���½�6%������ˮ�����Ϯa(ch��n)���½�16.6%��

����С����I(y��)�a(ch��n)���½�����?y��n)���̭���������ǰ������̭�Ļ��A(ch��)���������ȥ��ͽ���ɽ�|����30���ˮ����I(y��)���P(gu��n)�]����漰ˮ���������a(ch��n)����700���f(w��n)����ˮ�����a(ch��n)����1000�f(w��n)������������һ���Ȝp��ˮ�����Ϯa(ch��n)��120�f(w��n)����ˮ��a(ch��n)��290�f(w��n)�����

����ɽ�|���҇�(gu��)ˮ�������Ҫ�^(q��)������һ����ɽ�|ˮ����ڱ�ȥ��ͬ�ڜp��45�f(w��n)��������½�����37.5%������������½���ɽ�|���ִ�����I(y��)�a(ch��n)���½���Ҫԭ��������?x��n)?n��i)�N(xi��o)�����Ĵ�����I(y��)�a(ch��n)���Ա����^�����L(zh��ng)�ٶ����

�������·�ɽ�|ȫʡˮ��ƽ�����S�r(ji��)��ÿ��238Ԫ������ȥ�����ˮƽ�½�28Ԫ���������ȫ��(gu��)ˮ���r(ji��)����͵ĵ^(q��)֮һ����ú̿?j��)r(ji��)������ƽ��ÿ��600Ԫ��������������·�ȫʡˮ����I(y��)ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)��ÿ��638Ԫ����ȥ������c(di��n)�½�132Ԫ�������ȥ��ͬ�¸�61Ԫ����

���������Ƶ^(q��)

�����ӱ�ˮ��a(ch��n)��ȥ���ѽ�(j��ng)�_(k��i)ʼ�½����������������̭�������Ҫԭ��������

����һ���Ⱥӱ�ˮ��a(ch��n)����ȥ��ͬ���½�5.8%���N(xi��o)���½�11%������������Ƶ^(q��)ˮ���Ј�(ch��ng)�����½��Ǯa(ch��n)���½�����Ҫԭ���������һ���ȱ���ˮ��a(ch��n)����ȥ��ͬ���½�22.7%��������½�1.6%���ӱ���ɽ�½�19.7%����������ӱ�ʯ���fˮ��a(ch��n)����ȥ��ͬ�����L(zh��ng)9.8%�������_(t��i)���L(zh��ng)25.4%���

�����ӱ�ȥ���W�\(y��n)֮�C(j��)�P(gu��n)�]��60��ˮ����I(y��)��������̭ˮ���������a(ch��n)����1100�f(w��n)����ˮ�����a(ch��n)����1000�f(w��n)����������I(y��)�D(zhu��n)����ĥվ�����������һ�����P(gu��n)ͣ��I(y��)�p��ˮ�����Ϯa(ch��n)��117�f(w��n)������ˮ��86�f(w��n)��������̭���ʹ�ӱ�ˮ��I(y��)�Ĺ�ˇ�Y(ji��)��(g��u)����I(y��)Ҏ(gu��)ģ��(g��u)���@����������һ���Ⱥӱ����G���Ϯa(ch��n)����ȥ��ͬ���½�40%�������ɷ����Ϯa(ch��n)�����L(zh��ng)16.2%�����ˮ�����a(ch��n)���ɷ���ˇ�����ѳ��^(gu��)70%����ȥ�����14��(g��)�ٷ��c(di��n)��

�����L(zh��ng)���ԁ�(l��i)������ӱ���ȫ��(gu��)ˮ���r(ji��)����͵�ʡ������ȥ����ǰȫʡˮ����S�r(ji��)��ƽ��ˮƽ����ÿ��200Ԫ�������������������a(ch��n)��������̭��ȥ��ӱ�ˮ���r(ji��)��������������ȥ��8�·ݺӱ�ȫʡˮ��ƽ�����S�r(ji��)������(j��ng)�_(d��)��ÿ��255Ԫ��������·ݺӱ�ȫʡˮ��ƽ�����S�r(ji��)��ÿ��243Ԫ����ȥ�����ˮƽ�½�12Ԫ������Ա�ȥ��ͬ�¸�37Ԫ�������·�ȫʡˮ����I(y��)ú̿ƽ��ُ(g��u)�M(j��n)�r(ji��)��ÿ��555Ԫ��������ȥ������c(di��n)�½�134Ԫ�������ȥ��ͬ�¸�125Ԫ����

����(l��i)Դ���Ї�(gu��)��������(li��n)�ϕ�(hu��)��Ϣ��