2008��12�����������(gu��)�����P(gu��n)���T(m��n)�°l(f��)�ˡ��P(gu��n)���YԴ�C�����ü������a(ch��n)Ʒ��ֵ�����ߵ�֪ͨ����ؔ(c��i)��[2008]156̖(h��o)�ļ�����������ԓ�ļ����҂����Կ����������(du��)�N�۲������G����ˇ���a(ch��n)�������a(ch��n)ԭ���Г����U������������30%��ˮ�ࣨ����ˮ�����ϣ������(gu��)�Ҍ���(sh��)����ֵ���������˵����ߡ�ͬ�r(sh��)��(du��)�N����ú��ʯ�������ú�������ʯú����ĸ�(y��)�r��ȼ�����a(ch��n)������͟�����������ú��ʯ������ú�ࡢʯú���������ĸ�(y��)�r����ռ�l(f��)�ȼ�ϵı��ز�����60%�����������(sh��)�F(xi��n)����ֵ������(sh��)�м�������50%������������

�ɴ˿�Ҋ(ji��n)���@�(xi��ng)���ߌ�(du��)ˮ���ИI(y��)��Ӱ�ʮ�־��P(gu��n)ϵ��ˮ���ИI(y��)������I(y��)�p�����U���YԴ�C�����÷���Č�(sh��)�H���������Ŀǰ�����@�(xi��ng)�����ѽ�(j��ng)�l(f��)����3��(g��)������������(xi��ng)������Ҋ(ji��n)Ҳ��u���F(xi��n)����(l��i)�������������������e���l(f��)�@ƪ��������Č��I(y��)�Ƕ������һЩ��(du��)�����ߵ���Ҋ(ji��n)�������Ŀ�������܉�?y��n)����߸��õČ?sh��)ʩ�ṩһЩ����ą������

ؔ(c��i)�����͇�(gu��)�Ҷ���(w��)���ֽ�(j��ng)��(gu��)��(w��)Ժ����(zh��n)���Q���{(di��o)�������Ʋ����YԴ�C�����îa(ch��n)Ʒ����ֵ�����������������ʮ������ӆ�����_(d��)�ˡ��P(gu��n)���YԴ�C�����ü������a(ch��n)Ʒ��ֵ�����ߵ�֪ͨ����ؔ(c��i)��[2008]156̖(h��o)�ļ������Ա��M(j��n)һ���Ƅ�(d��ng)�YԴ�C�����ù�������������M(j��n)�҇�(gu��)��(j��ng)��(j��)���O(sh��)�й�(ji��)�ܜp���I(y��)�Ľ����l(f��)չ��ؔ(c��i)��[2008]156̖(h��o)�ļ��İl(f��)���͈�(zh��)�Ќ�(du��)���ڵV�a(ch��n)�YԴ�_(k��i)���^(gu��)���Ќ�(du��)����������������V�M(j��n)�оC���_(k��i)�l(f��)�c�������������Լ����I(y��)���a(ch��n)�^(gu��)���Юa(ch��n)���ďU����������Uˮ��Һ�������U������������������M(j��n)�л��պͺ������õ��I(l��ng)����ʮ�ַe�O�����x���YԴ�C�����Ì�(du��)�ڴ��M(j��n)�h(hu��n)�����o(h��)�����؞���䌍(sh��)�ƌW(xu��)�l(f��)չ�^���������O(sh��)�YԴ��(ji��)�s�ͺͭh(hu��n)���Ѻ������(hu��)���xʮ���ش����

���P(gu��n)���YԴ�C�����ü������a(ch��n)Ʒ��ֵ�����ߵ�֪ͨ����ؔ(c��i)��[2008]156̖(h��o)�ļ�������(j��)���^��r������һЩ��Ҫ����֧�ֵ��YԴ�C�����îa(ch��n)Ʒ��������F(xi��n)����Ҫ���YԴ�C�����îa(ch��n)Ʒ��ֵ�������������ϣ�Ҏ(gu��)�����J(r��n)�C����������y(t��ng)һ�ˮa(ch��n)Ʒ��(bi��o)��(zh��n)�ͭh(hu��n)��Ҫ����������(du��)���������(hu��)�����Ӵ�C�����îa(ch��n)�I(y��)Ͷ��������M(j��n)�C�����îa(ch��n)�I(y��)�İl(f��)չ���،��a(ch��n)���e�O�Ĵ��M(j��n)���ú�ʾ������(d��o)Ч��(y��ng)����

������؞�؈�(zh��)�С��P(gu��n)���YԴ�C�����ü������a(ch��n)Ʒ��ֵ�����ߵ�֪ͨ����ؔ(c��i)��[2008]156̖(h��o)�ļ�����һ�(xi��ng)�����Ժͼ��g(sh��)�Զ�ʮ�և�(y��n)�C���J(r��n)��Ĺ�����������H�P(gu��n)ϵ����I(y��)�C�����ù��I(y��)�U���ķe�O�ԣ����P(gu��n)ϵ��ؔ(c��i)��[2008]156̖(h��o)�ļ�����ľ��w�䌍(sh��)�Լ���(gu��)���c��I(y��)��������䆖(w��n)�}�������

�ļ����ƶ�ԭ�t�҂��J(r��n)�鑪(y��ng)��(d��ng)�w�F(xi��n)�������c(di��n)����������؞�������䌍(sh��)�ƌW(xu��)�l(f��)չ�^��������O(sh��)�YԴ��(ji��)�s�ͺͭh(hu��n)���Ѻ������(hu��)�Ļ�����(gu��)��������������ڼ��l(f��)�ͱ��o(h��)���a(ch��n)��I(y��)�YԴ�C�����õķe�O�Ժͱ��o(h��)��(gu��)�����治�ܵ��ֺ�����������ļ��еľ��w��(n��i)��һ��Ҫ����ă�(n��i)������������g(sh��)�g(sh��)�Z(y��)߅�綨λ��(zh��n)�_����漰��Ӌ(j��)�㹫ʽ��횺����һ�������������ì���������ϸ���(g��)���I(y��)�ИI(y��)һ�㼼�g(sh��)Ҏ(gu��)���Ļ���Ҫ������Ա����������YԴ�C�������J(r��n)�������^(gu��)���о߂�ɲ����������ܾ����^�õ����߇�(y��n)�C�Ժ��������m(x��)����������ڳ���Ϧ��������

�L(zh��ng)���ԁ�(l��i)��ˮ��I(y��)��(du��)�҇�(gu��)�YԴ�C�����õĹ����l(f��)�]��ʮ����Ҫ���������������˹Ą�(l��)ˮ��I(y��)�������{���I(y��)�U��������_��؞�؈�(zh��)�С��P(gu��n)���YԴ�C�����ü������a(ch��n)Ʒ��ֵ�����ߵ�֪ͨ����ؔ(c��i)��[2008]156̖(h��o)�ļ�����������������ڼ��l(f��)ˮ�����a(ch��n)��I(y��)�C�����ù��I(y��)�U���ķe�O�����

1. ���ڵĆ�(w��n)�}

ؔ(c��i)��[2008]156̖(h��o)�ļ��l(f��)����(sh��)ʩ�ԁ�(l��i)����ʡ�e�O؞�؈�(zh��)���ļ��������������Ƅ�(d��ng)�YԴ�C�����ù����Ľ����l(f��)չ�������������҂�ˮ��I(y��)�YԴ�C�����È�(zh��)��ԓ�ļ����^(gu��)����������l(f��)�F(xi��n)ؔ(c��i)��[2008]156̖(h��o)�ļ�����������һЩ覴����������������(gu��)�����P(gu��n)���T(m��n)��ע����������ڵĆ�(w��n)�}��Ҫ��ӳ����������(g��)���棺

1.1 ���g(sh��)�g(sh��)�Z(y��)���I(y��)�Ժ����ߌ�(d��o)���Բ���(qi��ng)

ؔ(c��i)��[2008]156̖(h��o)�ļ��ڣ��壩�l�����G����ˇ�����~�����(zh��n)�_�����_�đ�(y��ng)ԓ�ǡ����ɷ�ˮ�����a(ch��n)��ˇ������ĥ�ɟ�ˮ�����a(ch��n)��ˇ�Լ�ȫ�ʯ�����D(zhu��n)�G���a(ch��n)ˮ�ˇ�������?y��n)顰���G����ˇ����ˮ�����a(ch��n)�а����˝�ˮ�����a(ch��n)��ˇ������ɷ��пոG���a(ch��n)��ˇ���������G��ɷ����a(ch��n)��ˇ������ĥ�ɟ����a(ch��n)��ˇ�Լ������(l��i)�҇�(gu��)ˮ��I(y��)��������(d��o)�����ɷ�ˮ�����a(ch��n)��ˇ���������˷����҇�(gu��)ˮ��I(y��)�l(f��)չ�Įa(ch��n)�I(y��)���ߌ�(d��o)����YԴ�C�����õĻ�����(gu��)�ߣ����h�������G����ˇ���Ğ顰���ɷ�ˮ�����a(ch��n)��ˇ������ĥ�ɟ�ˮ�����a(ch��n)��ˇ�Լ�ȫ�ʯ�����D(zhu��n)�G���a(ch��n)ˮ�ˇ��������?y��n)��ˮ�����a(ch��n)��ˇ������ɷ��пոG���a(ch��n)��ˇ�����������G��ɷ����a(ch��n)��ˇ���ڇ�(gu��)�Үa(ch��n)�I(y��)�������ƺ���̭�����a(ch��n)��ˇ���������δ�������x��ˮ�����a(ch��n)��ˇ��䛡���ĥ�ɟ�ˮ�����a(ch��n)��ˇ�����ς�(g��)���o(j��)90����҇�(gu��)ˮ���ИI(y��)��(du��)��ˮ�����a(ch��n)��ˇ�M(j��n)�и���ĽY(ji��)������c��ˮ�����a(ch��n)��ˇ��ȹ�(ji��)��Ч�����@����δ��(l��i)�ஔ(d��ng)һ�Εr(sh��)�ڃ�(n��i)߀��һ����������g��������ԑ�(y��ng)��(d��ng)�������������ȫ�ʯ�����D(zhu��n)�G���a(ch��n)ˮ�ˇĿǰ���҇�(gu��)�в��Ý��D(zhu��n)�G���a(ch��n)��ˇ�����Ҳ���_(k��i)�l(f��)�������ɷ�ˮ�����a(ch��n)��ˇ�ġ�����ȫ�ʯ�����D(zhu��n)�G���a(ch��n)ˮ�ˇʹ�õĹ��I(y��)�U��Դ�Ǹ���(j��)������I(y��)���I(y��)�U�����ŗ���ʽ�����Ż��߸��ţ���������Ŀǰ�A�δ˷N��ˇ��ˮ���ИI(y��)�YԴ�C�����������{�ďU��������������Ҽ��g(sh��)����ɿ���������a(ch��n)Ʒ�|(zh��)����(w��n)�������������Ҳ��(y��ng)��(d��ng)�����������

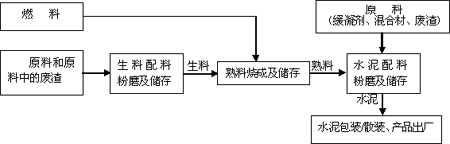

ؔ(c��i)��[2008]156̖(h��o)�ļ��ڣ��壩�l��1��ē����U������Ӌ(j��)�㹫ʽ�С����ϟ����A�Γ����U����(sh��)�����ᷨ������������?y��n)����ϟ����A����ˮ�����a(ch��n)��ˇ���ǟo(w��)�������U���ģ��U���ē���һ���������Ƃ�������A����ɵ���������@�N�ᷨ�`��ˮ�����a(ch��n)��ˇ�Ļ������R(sh��)������ˮ�����a(ch��n)��ˇ���w��������(g��)��Ҫ���A����ɣ����������Ƃ䡪�����ϟ��ɡ���ˮ���Ƴ������������P(gu��n)ϵҊ(ji��n)�D1��������˽��h�������ϟ����A�Γ����U����(sh��)�����Ğ顰�����Ƃ�������A�Γ����U����(sh��)������

��������ؔ(c��i)��[2008]156̖(h��o)�ļ��ڣ��壩�l��1��ē����U������Ӌ(j��)�㹫ʽ�С�������ĥ�A�Γ����U����(sh��)����Ҳ�Dz����(zh��n)�_���������?y��n)顰������ĥ����Ҫ����ˮ�����a(ch��n)��I(y��)�|(zh��)���z�y(c��)���Ʋ��T(m��n)�����(y��n)�ң��z�y(c��)���ϵď�(qi��ng)�����������������I(y��)���a(ch��n)���T(m��n)�������a(ch��n)ˮ�����K�a(ch��n)Ʒ�����������?q��ng)D1��ʾ��ˮ�����a(ch��n)��ˇ�������P(gu��n)ϵ��������_�đ�(y��ng)ԓ�ǡ�ˮ���Ƴ������A�Γ����U����(sh��)�����������ǡ�������ĥ�A�Γ����U����(sh��)������������Ȼ�@������һ�N�����ϵ��e(cu��)�`��������Ɍ�(du��)�ļ������ϵĻ�y�������

���@��(g��)�����U������Ӌ(j��)�㹫ʽ����������ϟ��ƺ�������ĥ�A�Γ����U����(sh��)��+�������ϔ�(sh��)�����ᷨҲ�Ǵ��چ�(w��n)�}�ġ�һ����ǰ������������ϟ����A�β����ܓ����U���������DZ�����֮��������?y��n)�������ĥ�A�����ڙz�y(c��)���ϵď�(qi��ng)���Dz���Ҫ�κΓ����U�����������@����I(y��)��(n��i)�����ư��Ʒ�^(gu��)���|(zh��)������Ҫ���������ǿ�����Kˮ��a(ch��n)Ʒ����Ҫ�����������^�ġ��������ϡ�����ă�(n��i)�������_���������ǺηN���������ںηN������ʹ�Ñ�(y��ng)ԓһĿ��Ȼ�����λ��(zh��n)�_���������(y��ng)ԓ���첻�塣�������������h�������ϟ��ƺ�������ĥ�A�Γ����U����(sh��)��+�������ϔ�(sh��)�����ᷨ�Ğ顰���Ϻ�ˮ���Ƴɵ������A�Γ����ľ������������ϲ��������U�����������������Ҫע����������?y��n)��������ѽ?j��ng)�������������Ƃ�������A���Г����ďU��������ԭ������������Ҫ��̎�ٴ��؏�(f��)������������ϡ��������

�D1. ���D(zhu��n)�Gˮ�����a(ch��n)��ˇ���ϵ�����ʾ��D

1.2 �����U��Ӌ(j��)�㹫ʽ�����(y��n)֔(j��n)��ȱ���ƌW(xu��)��

ؔ(c��i)��[2008]156̖(h��o)�ļ��ڣ��壩�l��1��ē����U������Ӌ(j��)�㹫ʽ���������U������=�����ϟ����A�Γ����U����(sh��)��+������ĥ�A�Γ����U����(sh��)�����£����ϔ�(sh��)��+���ϟ��ƺ�������ĥ�A�Γ����U����(sh��)��+�������ϔ�(sh��)������100% ������� ���������ĸ����e(cu��)�`֮�������������(sh��)����ĸ���еĸ���(g��)���(xi��ng)��Ŀ�؏�(f��)�_����������O(sh��)�ļ��ē����U������Ӌ(j��)�㹫ʽ�С����ϟ��ƺ�������ĥ�A�Γ����U����(sh��)������������ɡ������Ƃ�������A�Γ����U����(sh��)����ˮ���Ƴɵ������A�Γ����ľ���������ϲ������U��������ԇ��(w��n)�@��(g��)��ʽ�еġ����ϡ��Ƿ���Ҫ���ЏU������������@��(g��)��ʽ�ġ����ϡ����ЏU������ʲô߀Ҫ�ٴ�Ӌ(j��)�С������Ƃ�������A�Γ����U����(sh��)�����������������ˣ�ԇ��(w��n)�@��ˮ�����a(ch��n)��ˇ�Ļ������R(sh��)����φ�������@��һ��(g��)ˮ����I(y��)����ͨ���a(ch��n)�ˆT�����õĻ������R(sh��)�������s��һ��(g��)���õć�(gu��)���ļ�������һ�^�Fˮ�����֪���ƺ��

�����f(shu��)��ʽ�С����ϟ��ƺ�������ĥ�A�Γ����U����(sh��)�����������������ʲô߀Ҫ�ڴ��_�д��(xi��ng)���������M���������m��������һ�e�������OЦ�����

�҂��Ԟ��κ·�(gu��)�����ߵij��_(t��i)�������ڷ���(f��)�{(di��o)���о��Ļ��A(ch��)�ϏV������������� (t��ng)ȡ���(hu��)��������Ҋ(ji��n)��������؞�،�(sh��)ʩ��(gu��)�ҿƌW(xu��)�l(f��)չ�^�Ļ�������(gu��)�����(l��i)�J(r��n)���ƶ��ģ�����(y��ng)ԓ�����@�ӵĵͼ�(j��)�e(cu��)�`�������@�N�F(xi��n)��ij��F(xi��n)�f(shu��)������һ�c(di��n)�С����ġ����f(shu��)������һ�c(di��n)�ǡ��o(w��)֪����������f(shu��)��ԭ�tһ�c(di��n)���Ǟ^����ڮ�(d��ng)��(ji��n)�ֿƌW(xu��)�l(f��)չ�^��������·�(gu��)��Ŭ����(g��u)�����C���(hu��)�Ĵ�h(hu��n)������������҂��ć�(gu��)�������ƶ��߂��y��߀����(y��ng)ԓĘ�t�������������J(r��n)��ط�˼���������

1.3 �x���ˮ�����a(ch��n)��I(y��)����Ͳ�������

ˮ�����a(ch��n)��I(y��)�a(ch��n)Ʒ�N��ģʽһ����r��������������a(ch��n)�M���ܘ�(g��u)�ϴ������N��ͣ���.��ُ(g��u)ԭȼ���ϽM�����a(ch��n)����ˮ��a(ch��n)Ʒ���Ј�(ch��ng)���N�۵����a(ch��n)��I(y��)������.��ُ(g��u)���ϽM�����a(ch��n)��������Է�ĥˮ��a(ch��n)Ʒ���Ј�(ch��ng)���N�۵����a(ch��n)��I(y��)�������.��ُ(g��u)ԭȼ���ϽM�����a(ch��n)����������a(ch��n)���Ϯa(ch��n)Ʒ���Ј�(ch��ng)���N�۵����a(ch��n)��I(y��)���@���N��͵�ˮ�����a(ch��n)��I(y��)���������YԴ�C�����÷��������������Ȼ����ؔ(c��i)��[2008]156̖(h��o)�ļ��ڣ��壩�l��(n��i)�����YԴ�C�����÷�������s����ُ(g��u)ԭȼ���ϽM�����a(ch��n)�������a(ch��n)���Ϯa(ch��n)Ʒ���Ј�(ch��ng)���N�۵�ˮ�����a(ch��n)��I(y��)��֮���T(m��n)����������@Ȼ����������(gu��)�ҙ�(qu��n)���Ե��YԴ�C�����õČ��(xi��ng)�ļ���(l��i)�f(shu��)�����@��һ���ܘO�䲻��؟(z��)���������(y��n)�C�����飬��(y��ng)��(d��ng)������(gu��)�����P(gu��n)���T(m��n)��ע�������

��(gu��)�Ҙ�(bi��o)��(zh��n)��ˮ����λ�a(ch��n)Ʒ�ܺ��������~��GB16780��2007����(du��)�@���N��͵�ˮ�����a(ch��n)��I(y��)�����^(gu��)�ܺ�ָ��(bi��o)�ć�(y��n)��綨���������ͬ�����w�F(xi��n)��(gu��)�����ߵę�(qu��n)�����ļ���ؔ(c��i)��[2008]156̖(h��o)�ġ��s���Ԍ�(du��)ˮ�����a(ch��n)��I(y��)�������������������ُ(g��u)ԭȼ���ϽM�����a(ch��n)������������a(ch��n)���Ϯa(ch��n)Ʒ���Ј�(ch��ng)���N�۵�ˮ�����a(ch��n)��I(y��)�����YԴ�C�������J(r��n)��������ȱʧ��������������(j��)�������҂��J(r��n)�鑪(y��ng)��(d��ng)�M(j��n)һ���a(b��)�����ƣ��@���I(y��)Ҳ�܉����YԴ�C�����÷�������ؕ�I(xi��n)������

2.���h

���˳���w�F(xi��n)ؔ(c��i)��[2008]156̖(h��o)�ļ�ˮ����I(y��)�����a(ch��n)ԭ���Г����U������������30%���ļ��������ּҪ��ᘌ�(du��)�����ļ��д��ڵĆ�(w��n)�}�����҂����hؔ(c��i)��[2008]156̖(h��o)�ļ��ڣ��壩�l��1��ē����U������Ӌ(j��)�㹫ʽ��(y��ng)��(d��ng)�Ğ飺

2.1 �������a(ch��n)ˮ��a(ch��n)Ʒ��ˮ����I(y��)

�����U������=�������Ƃ�������A�Γ����U����(sh��)����ˮ���Ƴɵ������A�Γ����U����(sh��)�����£����ϔ�(sh��)����ˮ���Ƴɵ������A�Γ����ķǏU���������(sh��)����������ǏU���ϲĔ�(sh��)�����U����(sh��)������100%�����

ע:��ʽ�С����ϔ�(sh��)�������������е�ȼ�ϔ�(sh��)�����

2.2 ���ڲ����Ԯa(ch��n)���ϺͲ�����ُ(g��u)�������a(ch��n)ˮ��a(ch��n)Ʒ��ˮ����I(y��)

�����U������=�������Ƃ�������A�Γ����U����(sh��)����ˮ���Ƴɵ������A�Γ����U����(sh��)�����£����ϔ�(sh��)������ُ(g��u)���ϔ�(sh��)����ˮ���Ƴɵ������A�Γ����ķǏU���������(sh��)�������ǏU���ϲĔ�(sh��)���������U����(sh��)������100%��

ע:��ʽ�С����ϔ�(sh��)�������������е�ȼ�ϔ�(sh��)���������

2.3 ����ȫ����ُ(g��u)���ϵ�ˮ���ĥ��I(y��)

�����U������=ˮ���Ƴɵ������A�Γ����U����(sh��)���£���ُ(g��u)���ϔ�(sh��)����ˮ���Ƴɵ������A�Γ����ķǏU���������(sh��)��������ǏU���ϲĔ�(sh��)��������U����(sh��)������100%

2.4 ����ֻ���a(ch��n)ˮ�����ϵ�ˮ����I(y��)

�����U������=�����Ƃ�������A�Γ����U����(sh��)�������ϔ�(sh��)����100%��

ע:��ʽ�С����ϔ�(sh��)�������������е�ȼ�ϔ�(sh��)���������

2.5��ʽӋ(j��)���λ��Ҏ(gu��)����

���˽y(t��ng)һӋ(j��)��ڏ�������2.1���2.2��2.3�����2.4�l��ʽ�е����Д�(sh��)�����鲻�������ϓp�ĵĸɻ���(sh��)�������(sh��)����λ���f(w��n)�����

2.6��ʽ�m�õ�ˮ�����a(ch��n)��ˇ����

���ɷ�ˮ�����a(ch��n)��ˇ����ĥ�ɟ�ˮ�����a(ch��n)��ˇ����ȫ�ʯ�����D(zhu��n)�G���a(ch��n)ˮ�ˇ��������M(j��n)���Gˮ�����a(ch��n)��ˇ�����

2.7��ʽ�m�õ���I(y��)�a(ch��n)ƷƷ�NӋ(j��)������(j��)

����2.1����2.2���2.3��2.4�l�еē����U������Ӌ(j��)�㹫ʽһ�ɰ���ˮ����I(y��)��ˮ���ĥ��I(y��)���a(ch��n)�Įa(ch��n)Ʒ���Ј�(ch��ng)�N�۵IJ�ͬƷ�N�����{�ďU����(sh��)�������ĵ�ԭ���ϔ�(sh��)���M(j��n)��Ӌ(j��)������Դ����铽���U��������Ӌ(j��)������(j��)�����܇�(gu��)�Ҷ��Ճ�(y��u)�����ߵđ{��(j��)����������I(y��)�a(ch��n)ƷƷ�N�����Ƿ����܇�(gu��)�Ҷ��Ճ�(y��u)�����ߵ��Г�(j��)�����

�����������I(y��)��ij�N�a(ch��n)Ʒ���YԴ�C�������Г����U��������30%������I(y��)��ԓ�N�a(ch��n)Ʒ�������܇�(gu��)�Ҷ��յă�(y��u)�������������@�ӌ������ڼ��l(f��)ˮ����I(y��)�YԴ�C�����õķe�O����������阋(g��u)���YԴ��(ji��)�s�ͺͭh(hu��n)���Ѻ������(hu��)����ؕ�I(xi��n)�����