�ڡ�ʮһ�����c��(ji��)��������֮�H������(n��i)������䓲��Ј��r���ٶȳ��F(xi��n)��׃��������������ݼy�r���p�p�ϓP��������к��r����F(xi��n)�µ��߄ݡ��M�ܷ��Ȳ����ܴ����������ʮ�·��Ј��r���߄ݶ�������Ҫ�����x������Ŀǰ�����A���^(q��)�����վ��r���_����3250Ԫ/���������Ҏ(gu��)������ݼy䓃r���_����3190Ԫ/������r��քe�Ⱦ��³��ϝq��20Ԫ/����90Ԫ/���������20mm��̼�к��r����F(xi��n)�µ������Ŀǰ�r���3550Ԫ/�����ͬ���³��rλ��ƽ���������{�L䓹����ҡ��J���������ڡ�ʮһ���L�ٌ��Ј����M������Ӱ������Ŀǰ�ľ��݃r���߄�ʮ�·��Ј�ƽ��(w��n)�\�к�����������к��t���R���m(x��)ꎵ��ľ��档

һ��������ݮa(ch��n)Ʒ�����

���A����䓡�������ĩ���_��ʮ�r�����ߣ��ݼy䓃r�����{(di��o)50Ԫ/����������P(gu��n)ע��������վ��r���m������3200Ԫ/�����ƃr����䓏S�s���얹��˸߾�Ŀǰ�ărλ����

1��������վ�ǰ8���r���߄�ͬ�к��ʮ�����ƣ��ڽ���6����Ѯ�_����λ�������30�����ҵĕr�g��Ѹ�ٻ�����500-600Ԫ/�����ң�֮��ֱ��Ŀǰ����(n��i)��Ҫ�����Ј���������ƽ��(w��n)�߄���������r��q�����ț]�г��^100Ԫ/��������������A����䓡�������ĩ���_��ʮ�r������ӭ�����@��څ����������@ʾ䓏S����ͨ������ƽ��(w��n)�^�ɵ��đB(t��i)���

| ���� |

��Ӌ |

�A���^(q��) |

�A�|�^(q��) |

�A�ϵ^(q��) |

| �a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

| ��Ӌ |

4648�f�� |

19.40% |

1361�f�� |

21.97% |

908�f�� |

13.83% |

252�f�� |

39.23% |

| 1�� |

522�f�� |

21.43% |

153�f�� |

31.82% |

99�f�� |

0.09% |

23�f�� |

25.86% |

| 2�� |

488�f�� |

17.10% |

144�f�� |

17.58% |

90�f�� |

8.60% |

30�f�� |

53.08% |

| 3�� |

578�f�� |

14.00% |

174�f�� |

9.38% |

120�f�� |

7.27% |

25�f�� |

58.97% |

| 4�� |

571�f�� |

15.57% |

168�f�� |

12.63% |

119�f�� |

11.51% |

37�f�� |

63.31% |

| 5�� |

604�f�� |

15.21% |

179�f�� |

11.89% |

116�f�� |

11.70% |

33�f�� |

22.83% |

| 6�� |

633�f�� |

23.59% |

176�f�� |

23.64% |

124�f�� |

24.93% |

37�f�� |

28.38% |

| 7�� |

625�f�� |

24.73% |

178�f�� |

26.79% |

118�f�� |

27.44% |

35�f�� |

39.84% |

| 8�� |

628�f�� |

20.50% |

190�f�� |

27.72% |

122�f�� |

20.15% |

32�f�� |

34.36% |

����������ĩ���A���^(q��)���Ď��H��8.8�f����������Ҵּ����ڱ������������Ј���������ڶ�����ĩ��һ����ĩ���t�քe���_12.7�f����18�f��������½��ĉ���������������A���^(q��)�Įa(ch��n)�����L��ǰ8������Ӌ���a(ch��n)����1361�f�������ռȫ�����Įa(ch��n)����29����������٘O������e����6-8�£�ͬ�����L�ٶȾ����^ȫ���������L�ٶȡ��M��ԓ�^(q��)ͬ�����R���䓏S�YԴ�M��Ć��}����������͎��ͬ���Ǵ_���r��(w��n)������Ҫ��������

2�����������ǰ8�����ݼy䓃r��ͬ���ĵ��߄����@��ͬ��������M��������Ҫ���Ј����F(xi��n)���^��r���������������ͬ�c������8�³����F(xi��n)���ϓP�߄��������

| �ݼy� |

��Ӌ |

�A���^(q��) |

�A�|�^(q��) |

�A�ϵ^(q��) |

| �a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

| ��Ӌ |

5301�f�� |

19.32% |

1224�f�� |

10.73% |

1115�f�� |

17.22% |

347�f�� |

26.24% |

| 1�� |

617�f�� |

23.50% |

143�f�� |

6.52% |

131�f�� |

19.90% |

31�f�� |

5.93% |

| 2�� |

615�f�� |

22.70% |

155�f�� |

21.19% |

132�f�� |

19.75% |

35�f�� |

14.42% |

| 3�� |

660�f�� |

16.60% |

164�f�� |

13.93% |

134�f�� |

14.70% |

44�f�� |

25.59% |

| 4�� |

647�f�� |

22.02% |

152�f�� |

10.87% |

125�f�� |

13.90% |

45�f�� |

24.25% |

| 5�� |

691�f�� |

23.92% |

155�f�� |

7.77% |

132�f�� |

23.88% |

48�f�� |

39.45% |

| 6�� |

707�f�� |

29.38% |

159�f�� |

18.53% |

140�f�� |

29.33% |

55�f�� |

56.49% |

| 7�� |

680�f�� |

11.91% |

149�f�� |

9.77% |

156�f�� |

12.05% |

48�f�� |

25.68% |

| 8�� |

684�f�� |

7.90% |

148�f�� |

-0.96% |

165�f�� |

9.21% |

41�f�� |

14.11% |

���YԴ�Ϸ���������A���^(q��)���A�|�^(q��)���ݼy�a(ch��n)�����ٌ��H�϶����½���څ������A���^(q��)�Ȟ����@��ǰ8������Ӌ�a(ch��n)�����كH��10.7������������ݼyȫ���a(ch��n)������8.6���ٷ��c��Ҳ�S�H���@һ�c�ó��r����������ɲ��������������ȵĽ��ͳɞ��Ј�ƽ��(w��n)�Ļ��A(ch��)�����Ď��Y(ji��)��(g��u)�Ͽ����������������ĩ�����A���^(q��)�ݼy����34�f�������ͬ�Ӵּ����ڱ���������Ј�����������ڶ�����ĩ��һ����ĩ���t�քe���_47�f����58�f������A�|�Ј�Ҳ����ˣ�����������ĩ�����A�|�^(q��)�ݼy����79�f��������ּ������Ϻ���������Ј������ڶ�����ĩ��һ����ĩ���t�քe���_95�f����123�f��������������Ϻ��Ј�������ĩ�ݼy����36�f��������ڶ�����ĩ��һ����ĩ���t�քe���_40�f����57�f����

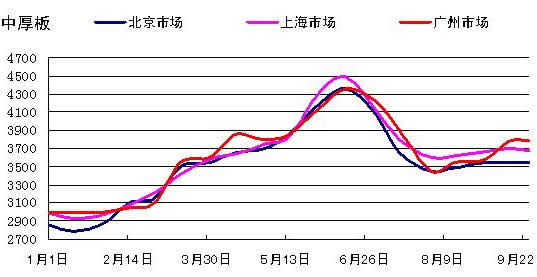

����������к��r��ƽ��(w��n)څ�����ʮ�·��߄��������m(x��)Ŀǰ���߄ݡ�

1��������Ľ���6����Ѯ�ԁ���8�³������������(n��i)��Ҫ�к���Ј��r������F(xi��n)���µ��߄������M�ܱ����^(q��)��������Ϻ��^(q��)�Լ��V�ݵ^(q��)�Ј��r����µ���900-1000Ԫ/�������µ���r�����c����4�³��r��ˮƽ�����ஔ(d��ng)�������������8�³�ֱ��9����Ѯ����Ј��r�Ӳ�����������Ј��r��քe��Ӌ�ϝq��100-200Ԫ/�����M����9��ĩ�r������������������������ȃ�(n��i)�к���Ј��r����Ȼ�Ƿ�(w��n)��څ�����߄�����

1��������Ľ���6����Ѯ�ԁ���8�³������������(n��i)��Ҫ�к���Ј��r������F(xi��n)���µ��߄������M�ܱ����^(q��)��������Ϻ��^(q��)�Լ��V�ݵ^(q��)�Ј��r����µ���900-1000Ԫ/�������µ���r�����c����4�³��r��ˮƽ�����ஔ(d��ng)�������������8�³�ֱ��9����Ѯ����Ј��r�Ӳ�����������Ј��r��քe��Ӌ�ϝq��100-200Ԫ/�����M����9��ĩ�r������������������������ȃ�(n��i)�к���Ј��r����Ȼ�Ƿ�(w��n)��څ�����߄�����

2��������Įa(ch��n)����r���������ǰ8�����A�|�^(q��)�а�a(ch��n)��������죬�a(ch��n)������Ҳ�����������كH��19�����ң����ڇ���(n��i)ȫ���а�a(ch��n)�����ٽ�2���ٷ��c����

| �а� |

��Ӌ |

�A���^(q��) |

�A�|�^(q��) |

�A�ϵ^(q��) |

| �a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

�a(ch��n)�� |

���� |

| ��Ӌ |

1522�f�� |

20.80% |

275�f�� |

14.97% |

396�f�� |

18.96% |

112�f�� |

17.71% |

| 1�� |

168�f�� |

17.12% |

33�f�� |

61.77% |

44�f�� |

18.67% |

22�f�� |

1.19% |

| 2�� |

165�f�� |

23.30% |

29�f�� |

31.56% |

40�f�� |

22.62% |

9�f�� |

10.54% |

| 3�� |

187�f�� |

16.00% |

30�f�� |

25.01% |

53�f�� |

47.83% |

10�f�� |

3.76% |

| 4�� |

190�f�� |

19.80% |

32�f�� |

10.60% |

47�f�� |

-26.00% |

17�f�� |

-43.01% |

| 5�� |

206�f�� |

12.30% |

33�f�� |

2.06% |

59�f�� |

5.31% |

15�f�� |

32.17% |

| 6�� |

218�f�� |

31.20% |

36�f�� |

15.46% |

52�f�� |

20.49% |

15�f�� |

24.51% |

| 7�� |

194�f�� |

22.59% |

40�f�� |

18.29% |

51�f�� |

11.07% |

11�f�� |

9.30% |

| 8�� |

194�f�� |

18.20% |

42�f�� |

14.77% |

51�f�� |

20.44% |

12�f�� |

16.20% |

����ǰ8����������A�|�^(q��)��Ӌ���a(ch��n)�а�396�f�������ռȫ������(n��i)ȫ���а�a(ch��n)���Ľ��ķ�֮һ��������A���^(q��)���A�ϵ^(q��)��ռ�����^С���а�a(ch��n)�ܼ������A�|�^(q��)���������(d��ng)Ȼ�cԓ�^(q��)�����M������ֱ�ӵ��P(gu��n)ϵ������A�|�^(q��)�@Ȼ�������A�|�а����a(ch��n)�ߵČ����N�ۅ^(q��)���H�ρ��Ԗ|���^(q��)������A���^(q��)�Լ��A�е^(q��)�Ĵ����а嶼��ԇ�D�M��ԓ�^(q��)�����@��ʹ�A�|�^(q��)���а��Ј��ɞ����(n��i)��Ҫ�ăr��˳��������

�������Ј����а�����r������A�|�^(q��)�а���ʾo�s��څ����������Ј��r�������@С���ϰ��ꡣ������ĩ�A�|�^(q��)�а���������30�f������������ڶ�����ĩ��һ����ĩ�r�քe��35�f����54�f�����@���A�|�Ј��а�r����ƽ��(w��n)�\�е���Ҫԭ������

�M��10�·݇���(n��i)��F�Ј����R��������Լ������˶����ߵ��Ј��h(hu��n)��׃���ĉ����������A(y��)Ӌ䓲ăr���������M�������L�Լ����ڷ���Ҏ(gu��)ģ�]�����@�½��������±���ƽ��(w��n)�\�БB(t��i)�����

��Դ������Ͱ�