2012�����������罛(j��ng)��(j��)���m(x��)���������������(n��i)��(j��ng)��(j��)���ٷž�Ӱ�����ȫ��������ͬ�����L5.5%���������^�������6.5���ٷ��c������������a(ch��n)�I(y��)�ͳ��l(xi��ng)����������������փ�λ��(sh��)���L������һ�a(ch��n)�I(y��)������c���������ƽ�����ڶ��a(ch��n)�I(y��)�����Ǹߺ����ИI(y��)��������ٻ�������^�����������ȫ�����������ٻ���ĸ�������������������������(y��ng)������(w��n)��������������Ͷ�Y�~�����½��������ˮ�^��ˮ늴�l(f��)��ˮ��O(sh��)������С�rͬ�����536С�r�����ú����(y��ng)���wƽ��(w��n)��������O(sh��)������С�rͬ���½�340С�r��������W(w��ng)�L(f��ng)��b�C�������^6000�fǧ�������l(f��)������^1000�|ǧ�ߕr�����L(f��ng)��O(sh��)������С�rͬ������18С�r��������|���^(q��)�L(f��ng)��O(sh��)������С�r�����������½���̫��ܰl(f��)������L�ı����������늙C�M��늘�(bi��o)��(zh��n)ú���Լ����m�����������������������������ŷſ�Чֵ�������������½��������ȫ��������迂�wƽ�������|���������^(q��)�������(y��ng)������һ�����������Ϸ�늾W(w��ng)�^(q��)����ǰ�����������e����������

2013�꣬�҇���(j��ng)��(j��)���^�m(x��)څ��(w��n)�������������������������ٻ�������A(y��)Ӌ����(n��i)���a(ch��n)��ֵ���L7.5%-9.0%�����]8.0%������������(y��ng)��ȫ��������ͬ�����L6.5%-8.5%��������]7.5%���������A(y��)Ӌ���ȫ��ȫ�ڏ��l(f��)��b�C����12.3�|ǧ�����������ȫ��l(f��)��O(sh��)������С�r4700-4800С�r�������л��5050-5150С�r������^�����������ӣ�ȫ���ú����(y��ng)���wƽ��(w��n)�����ֲ��^(q��)�ú�\ݔƫ�o���ȫ��ȫ��������迂�wƽ�⣬�|���^(q��)���������������������^(q��)���������������A�|���A���^(q��)�IJ���ʡ���ڲ��ָ߷�r�ο������������ȱ������

һ����2012��ȫ�����������r����

��һ��ȫ�����������ٴ������������������낀λ��(sh��)���L�r��

����(j��)�Ї������I(y��)(li��n)�ϕ�2012��ȫ��������I(y��)����y(t��ng)Ӌ(��ͬ)�����2012��ȫ��ȫ��������4.96�f�|ǧ�ߕr�����ͬ�����L5.5%��������ٱ��������6.5���ٷ��c�����������ٷքe��6.8%�������4.3%�������3.6%��7.3%����cͬ��GDP����׃��څ�����Ǻ��������������ٻ��䵽��λ��(sh��)����������������罛(j��ng)��(j��)���m(x��)�����������Һ��^�{(di��o)�ع�ͬ���Î����ć���(n��i)��(j��ng)��(j��)���L�ž�����������������҇���(j��ng)��(j��)��(j��ng)�v��ʮ��������L���Ĺ��I(y��)����������������D(zhu��n)���к��ڰl(f��)չ�A�����ؽ�(j��ng)�ć���(n��i)��(j��ng)��(j��)�D(zhu��n)������������I(y��)�ľ��w�w�F(xi��n)����

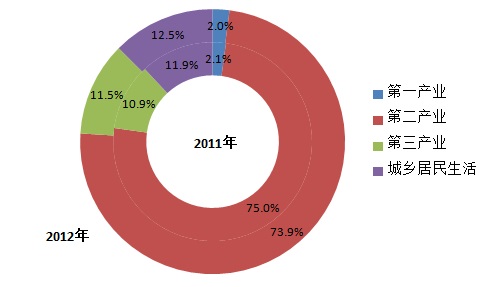

�D1��2011-2012�����ȫ���������������ٽy(t��ng)Ӌ�D

ע���D��1-2��������@ʾ����1-2�º�Ӌ�������ƽ��ֵ����1-2�������@ʾ����1-2�º�Ӌ����������������

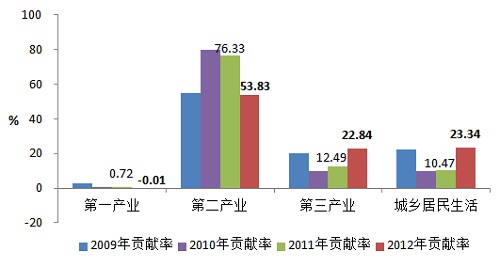

�֮a(ch��n)�I(y��)������2012�������һ�a(ch��n)�I(y��)������c�����ƽ���ڶ��a(ch��n)�I(y��)�����ͬ�����L3.9%����������л�����������������ɫ����ұ������ɫ����ұ���Ĵ�ߺ����ИI(y��)��Ӌ�����ͬ�����L2.7%�����ٱ��������10.8���ٷ��c�����Ĵ�ߺ����ИI(y��)��������L��ȫ�����������L��ؕ�I(xi��n)�ʣ����Ĵ�ߺ����ИI(y��)������L��ռȫ���������L���ı��أ������꽵����20.3���ٷ��c�������ӳ���Ĵ�ߺ����ИI(y��)������ٴ�������ǵڶ��a(ch��n)�I(y��)��ȫ�����������ٻ���ĸ���ԭ����������ļ��ȣ������Ј��A(y��)���D(zhu��n)ů���a�������������Ĵ�ߺ����ИI(y��)��������ٻ�����7.6%������ȫ�����������L��ؕ�I(xi��n)�ʻ�����33.3%������@����ǰ�����ȵ�ؕ�I(xi��n)�ʣ�7.1%�����������ȫ�����������ٿ��ٻ���������������a(ch��n)�I(y��)�����l(xi��ng)��������������քe���������L11.5%�������10.7%������ȫ�����������L��ؕ�I(xi��n)�ʷքe�߳�����10.3��12.9���ٷ��c��������m(x��)�˽���팦ȫ�����������L�����@֧�����õ���������

�D2��2011���2012��������M�Y(ji��)��(g��u)�D

�D3��2009-2012����a(ch��n)�I(y��)��������늌�ȫ���������Lؕ�I(xi��n)�ʈD

�������������(y��ng)�����^�m(x��)��������Y(ji��)��(g��u)�M(j��n)һ����(y��u)��

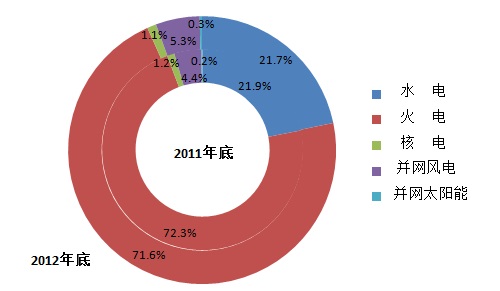

2012��,���������l(f��)��O(sh��)������8020�fǧ�������ȫ���l(f��)��b�C11.45�|ǧ������ͬ�����L7.8%����������Ͷ�Y7466�|Ԫ�������ͬ���½�1.9%���ȫ�ڏ��l(f��)���4.98�f�|ǧ�ߕr��ͬ�����L5.2%��������l(f��)��O(sh��)��ƽ������С�r4572С�r���ͬ���½�158С�r���

�D4��2011�������2012��װl(f��)��O(sh��)�������Y(ji��)��(g��u)�D

ȫ��ˮ�����b�C2.49�|ǧ���������ͬ�����L6.8%����Ͷ�Yͬ�����L31.5%�����l(f��)���ͬ�����L29.3������ˮ��O(sh��)��ƽ������С�r���������536С�r����

���W(w��ng)�L(f��ng)�����b�C6083�fǧ�������S�������һ��������l(f��)���1004�|ǧ�ߕr�����״γ��^��늰l(f��)�����������L(f��ng)��O(sh��)��ƽ������С�r���������18С�r������L(f��ng)����������������������з�ɢ�_�l(f��)��ʡ������С�r�^�ߣ�����(y��ng)������ԣ�Ҽ����_�l(f��)�Ė|���^(q��)�����½�����

���W(w��ng)̫�������b�C328�fǧ�������ͬ�����L47.8%��������l(f��)���35�|ǧ�ߕr����������������L4.1���������

�������b�C1257�fǧ�������c�����ƽ������l(f��)���982�|ǧ�ߕr�����ͬ�����L12.6%��

������Ͷ�Y�^�m(x��)�½������������b�C8.19�|ǧ�������ͬ�����L6.6%�����ռȫ���b�C���������^�������0.7���ٷ��c��������ú����(y��ng)���wƽ��(w��n)������l(f��)���ͬ�����L0.3%��ȫ������O(sh��)��ƽ������С�r�����꽵��340С�r�����

ȫ����늙C�M��늘�(bi��o)��(zh��n)ú��326��/ǧ�ߕr���ͬ���½�3��/ǧ�ߕr������Ó��C�Mռú늙C�M�ı����s��90%�����������Ó���C�M�����_(d��)��2.3�|ǧ�����ͬ�����L65%�����m�������������������������ŷſ�Чֵ�������������½�����

2012���������ȫ����^(q��)�����2018�|ǧ�ߕr�������ͬ�����L20.2%�������ʡݔ�����7222�|ǧ�ߕr����ͬ�����L14.2%����������������������ͬ�����L9.1%���A������ͬ�����L38.0%�����������A�|���L48.2%��������������L146.5%�������ͨ�^�ظ߉����A��ͬ�����L231.9%����Ϸ�늾W(w��ng)�^(q��)����늖|�����1243�|ǧ�ߕr�����ͬ�����L28.3%������������^�������41.5���ٷ��c�����

������ȫ��������迂�wƽ��

2012�꣬ȫ��������迂�wƽ����������A�������A�|���A�Ѕ^(q��)���������ƽ����������|���������^(q��)���������(y��ng)������������Ϸ��^(q��)��ǰ�o���ɡ����wƽ��������ǰ���³��F(xi��n)�����e������������

������2013��ȫ����������΄��A(y��)�y

��һ������(n��i)��(j��ng)��(j��)��(w��n)�����������������������

2013����ȫ��؞���䌍�h��ʮ�˴�����_���������Ҳ�nj�ʩ��ʮ���塱Ҏ(gu��)����ǰ�������Ҫ��������������������Ҏ(gu��)���ĵ�����͵ط������Q���궼�����F(xi��n)�Ի���Ͷ�Y���Ӟ�����Ͷ�Y�߷��������ͬ�r������҇����^�m(x��)��ʩ�e�O��ؔ�����ߺͷ�(w��n)����؛�����������ǰ�ڷ�(w��n)���Lϵ�����ߵ�Ч��Ҳ���M(j��n)һ���@�F(xi��n)�����H��(j��ng)��(j��)�΄�Ҳ���ܕ��������D(zhu��n)�����M��Ŀǰ����(n��i)�⽛(j��ng)��(j��)�΄�߀�����^��IJ��_�����Լ������^�m(x��)�Ƅӽ�(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)�����������w���������҇���(j��ng)��(j��)��(w��n)�����Ą��^�����M(j��n)һ��얹��������뽛(j��ng)��(j��)�������h�_���ˇ���(n��i)���a(ch��n)��ֵ���L7.5%���ҵ�Ŀ��(bi��o)����Y(ji��)�Ϛv��팍�H��(zh��)�нY(ji��)����೬�^�A(y��)��ֵ�Č��H���C�ϸ����A(y��)�y�Y(ji��)������������A(y��)�y2013��GDP���L7.5%-9.0%��������]8.0%�����������(y��ng)ȫ��ȫ�����������L6.5%-8.5%������]5.33�f�|ǧ�ߕr���ҡ����L7.5%���������������, ��һ�a(ch��n)�I(y��)������L4.0%-6.0%�����ڶ��a(ch��n)�I(y��)������L5.5%-7.5%������������a(ch��n)�I(y��)�ͳ��l(xi��ng)��������������L�^�m(x��)����10.0%-12.0%�����

�����������l(f��)��b�C���^���꣬��������b�C�^�m(x��)�p��

�A(y��)Ӌ2013��ȫ�������b�C8700�fǧ����������������л��4000�fǧ��������������A(y��)Ӌ2013���ȫ���l(f��)��b�C12.3�|ǧ������������l(f��)��b�CҎ(gu��)ģ�����S�������һ���������ˮ�2.8�|ǧ����������8.6�|ǧ�ߡ����1478�fǧ��������W(w��ng)�L(f��ng)�7500�fǧ�ߡ����W(w��ng)̫���600�fǧ������(����������r���_���䌍��λ�����������^1000�fǧ��)����

������Ӱ����������ⲿ���ط���

���׃���l���Լ����ܳ��F(xi��n)�ĘO�˚��?q��)����������a(ch��n)���^��Ӱ���������������������ů���ļ�����ؓ(f��)�����L�^���������ȫ������ؓ(f��)���еı��ط�(w��n)����ߣ�ͬ�r���������������׃���l�����������ز��Ӽӄ������?q��)�����?f��)�ɵ�Ӱ�Խ��Խ���@����2013��������F(xi��n)���m(x��)�ߜظߝ���������������ܳ��F(xi��n)����ؓ(f��)�ɼ���ጷŵ���r�������Ҫ��ҕӭ��������g�O�˸ߜ������F(xi��n)�Ŀ������Լ�����������������������ƽ���Ӱ�����

������ˮ��r�܉��CѴǰˮ����a(ch��n)������ȫ���ˮ��r���ڲ��_�����������ˮ��r���ֵ^(q��)������ˮ늱���ƫ��^(q��)(���A�к��Ϸ�늾W(w��ng)�^(q��))���������Ӱ푺ܴ������2012��ף�����늾W(w��ng)��˾��(j��ng)�I�^(q��)�����cˮ늏S����ֵͬ������27�|ǧ�ߕr�����Ϸ�늾W(w��ng)��˾��(j��ng)�I�^(q��)��������������ֵͬ������155�|ǧ�ߕr�������ˮ늏S��ˮ��r�^�Ì������ڱ��CѴǰˮ����a(ch��n)���������Ѵ�ڼ�Ѵ��ˮ늁�ˮ��r�����^��IJ��_���ԡ�

�ú����(y��ng)���wƽ��(w��n)��������ֲ��^(q��)�ú�\ݔƫ�o����A(y��)Ӌ2013��ú̿�M(j��n)�����^�m(x��)�����^��Ҏ(gu��)ģ������(n��i)�ú����(y��ng)���Ј�ú̿�r���wƽ��(w��n)��������]�����c��ͬ�ú�r��܉Ӱ푼��F·�\ݔ�r���ϝq�����Լ��ܘO������������ˮ���\ݔ�l���ȶ�������Ӱ푣��ֲ��^(q��)����������֕r�δ���ú̿�Ј���ȱ���ú̿�r���ϝq�Ŀ��ܣ�ȫ�굽�S�ú�r���^����ܿ����ڲ�����������������������]��ɽ�����������(n��i)�ɹ�����½�����Ҫú̿���صĿ�^(q��)���\ͨ��������δ���@��ߣ�ú̿�\ݔƿ�i���}�]�еõ�������Q��������������ĭh(hu��n)�������������ú�߷�r�Σ����ֵ^(q��)������ú̿��Ҫ���ͻ����Կ��ܴ����\ݔ����ƫ�o����r���

��Ȼ���(y��ng)���wƫ�o�����ֵ^(q��)�^���(y��n)�����������(d��ng)ǰ�҇���Ȼ���Ј���������������Ȼ���(y��ng)���wƫ�o�������ȥ����ӭ��ȶ����g�������������Ȼ��������Ѹ������������ֵ^(q��)�������A�|���Ϸ��ȅ^(q��)������Ȼ���Դ������ܾW(w��ng)��������������Ӱ���������Ú�߷�r����Ȼ���(y��ng)�o����Ӱ푲�����Ȼ��l(f��)늙C�M픷�l(f��)������������㽭�ȵ��ѳ��F(xi��n)�˷N��r����2013����Ȼ��r��ĸ��������ȫ�����ƏV������Ƹ���Ȼ��l(f��)늳ɱ��������(d��ng)ǰ�҇���Ȼ��l(f��)늃r��C����δ�γɣ��oȼ?x��)�l(f��)���I(y��)�Ľ�(j��ng)�I��r�����L(f��ng)�U�����Ҳ��Ӱ푵���Ȼ��l(f��)늙C�M��픷�l(f��)����������

���ģ�2013��ȫ��������迂�wƽ��

����(j��)�A(y��)�y�ͳ���ƽ�������2013��ȫ��������迂�wƽ��,�|���^(q��)����(y��ng)�����������ӣ������^(q��)����(y��ng)������һ�����������Ϸ��^(q��)���������ƽ��������������A�Ѕ^(q��)��������迂�wƽ��������ܿ�^(q��)ͨ�������Ƽs��������֙C�Mͣ�C�M(j��n)��Ó�������Լ���Ȼ���(y��ng)�o��������Ӱ푣����]�ߜ��������ˮ�Ȳ��_���ԣ��A�|���A���^(q��)�IJ���ʡ���ڲ��ָ߷�r�ο������������ȱ������A(y��)Ӌȫ��l(f��)��O(sh��)������С�r4700-4800С�r�����л���O(sh��)������С�r5050-5150С�r�����������2012��������ߡ�

������������P(gu��n)���h

��һ���Ӵ�ˮ��_��Ҏ(gu��)ģ�����^�m(x��)��(y��u)���Դ���ֺͽY(ji��)��(g��u)

�錍�F(xi��n)����(w��)Ժ�����2020��ǻ�ʯ��Դռһ����Դ���M����15%���Һ���ʮ������Ҏ(gu��)���VҪ�����2015��11.4% �ļs����ָ��(bi��o)Ŀ��(bi��o)����^�齛(j��ng)��(j��)�Ͱ�ȫ�Č��F(xi��n);�����ڴ_����������B(t��i)�h(hu��n)���l���£���(y��u)���_�l(f��)ˮ����������˽��h��һ����Ҏ(gu��)�����r�˜�(zh��n)����������_������ˮ늻��ص�һ��ˮ��Ŀ��������ӏ�����f(xi��)�{(di��o)������������_���Ѻ˜�(zh��n)ˮ��Ŀ�Ľ��O(sh��)�M(j��n)�������_������Ͷ�a(ch��n)������ᘌ��|���^(q��)��l(f��)��b�C�L�ڸ����^����������С�r�͵Č��H��r������ʮ���������g��(y��n)����ƅ^(q��)���(n��i)������������L(f��ng)��ڃ�(n��i)���Դ�_��Ҏ(gu��)ģ��������������F(xi��n)�й���(y��ng)�����������ߴ����Y�a(ch��n)Ч������������M�����Ʋ��䌍���M(j��n)�L(f��ng)늡�̫��ܰl(f��)�����ֲ�ʽ��Դϵ�y(t��ng)�l(f��)չ�����P(gu��n)���ߴ�ʩ�����F(xi��n)����l(f��)չ��������ӏ��{(di��o)���{(di��o)�l�Դ���O(sh��)����������ϵ�y(t��ng)���{�L(f��ng)������������l(f��)늵������������������(y��u)���l(f��)չú�����e�O�l(f��)չ�坍ú�l(f��)늣��Ą�l(f��)չ���(li��n)�a(ch��n)����

�������������������ƙC�ƣ����M(j��n)�L(f��ng)��������̫��ܰl(f��)늺ͷֲ�ʽ��Դ�ƌW(xu��)����l(f��)չ

���M(j��n)���B(t��i)�������O(sh��)�������O(sh��)�����Ї�����������^Ҫ������������x�����A�λ�����������Y(ji��)�����B(t��i)�������O(sh��)�M(j��n)��Ҫ����������g(sh��)��(chu��ng)�£��ӿ�ˮ���������L(f��ng)������̫��ܰl(f��)��Լ��ֲ�ʽ��Դ�l(f��)չ�����Ҫ�Ќ�؞���䌍����������Դ�������䌍����(w��)Ժ��Դ���ܲ��T؟(z��)�������˽��h��һ���y(t��ng)�I����҇���(j��ng)��(j��)���������ؔ���a�N�������늃r����������������ϵ�y(t��ng)���{�����Լ�һ����Դ�YԴ�l�����������(y��u)����������Դ�l(f��)늺ͷֲ�ʽ��Դ�Y(ji��)��(g��u)��������ƌW(xu��)�ƶ�ȫ���L(f��ng)�����̫��ܰl(f��)늺ͷֲ�ʽ��Դ�l(f��)չ���L�ڿ���Ŀ��(bi��o)�����p��늃r�^�����Ӊ���������M(j��n)����(n��i)��(j��ng)��(j��)�������H��������������L(f��ng)��������̫��ܰl(f��)늺ͷֲ�ʽ��Դ�l(f��)չĿ��(bi��o)Ҫ�c����ȵć���ؔ���a�N���~����늃rˮƽ�����������ߵ�ֱ�Ӓ��^���������Ҫ�Ӵ����ؔ���a�N�~��������������_�l(f��)Ŀ��(bi��o)�cؔ���a�N�~����ƽ��������M(j��n)һ����(y��u)���l(f��)�����̣��_�����r���~�l(f��)��ؔ���a�N����������Գּ����c��ɢ��Y(ji��)��ԭ�t����������Դ������ИI(y��)���w�l(f��)չҎ(gu��)�����ƶ��L(f��ng)��������̫��ܰl(f��)늺ͷֲ�ʽ��Դ�l(f��)չҎ(gu��)������������F(xi��n)�^(q��)�ּ��Ŀ�c���{�Ј����������늾W(w��ng)�Լ��{(di��o)���Դ��y(t��ng)�I����������������c�ط�Ҏ(gu��)����y(t��ng)һ��������Ҫ�y(t��ng)�I�Ŀ�˜�(zh��n)������ǰ�˜�(zh��n)�_������늾W(w��ng)���̺��{(di��o)���Դ��������_���L(f��ng)������̫��ܰl(f��)늺ͷֲ�ʽ��Դ�Ŀ���r�ͳ����������{��������]���䌍��ؔ���a�N���������ߺ�늃r���Դ�Ŀ�����������ú˜�(zh��n)�_��������������Գ��ü��g(sh��)��(bi��o)��(zh��n)����(d��o)��Ҏ(gu��)�����ץ�o�ƶ������ƿƌW(xu��)�ļ��g(sh��)��(bi��o)��(zh��n)�wϵ�����P(gu��n)�����k������늾W(w��ng)��I(y��)��(y��ng)����(j��)�����L(f��ng)�����̫��ܰl(f��)늺ͷֲ�ʽ��Դ�l(f��)չҎ(gu��)������������r�_�����O(sh��)���Һ˜�(zh��n)��늾W(w��ng)�Ŀ�����_���Դ�Ŀ���r���W(w��ng)�������Շ��Ҽ��ط������l(f��)�Ӌ��������{(di��o)���������Ҏ(gu��)�t���ڴ_�����ϵ�y(t��ng)��ȫ��ǰ�����������(y��u)���{(di��o)�Ⱥͺ������{�����������l(f��)���I(y��)��(y��ng)��(y��n)���(zh��)�Ї��Ҽ��g(sh��)��(bi��o)��(zh��n)��������늾W(w��ng)��I(y��)����늾W(w��ng)��ȫ���������������ӿ켼�g(sh��)��(chu��ng)������M(j��n)һ��������r���������|(zh��)�������������c���y(t��ng)��Դ�l(f��)늵ĸ�������

�������ӿ��ظ߉�������늾W(w��ng)���O(sh��)�����߿�^(q��)��ʡ������Q�������Ӵ���l(xi��ng)늾W(w��ng)��������

ᘌ��҇���Դ�YԴ�c��������ֲ����c������Լ�������{�L(f��ng)������̫��ܰl(f��)늼��ֲ�ʽ��Դ�����Ŀ��^Ҫ��˽��h��һ���M��˜�(zh��n)���O(sh��)һ�����c�Ŀ����ӿ������-���ݡ�Ϫ���-�����Լ����Ͻ�ɳ��������늏V���Ƚ�ֱ���ظ߉���^(q��)ͨ�����O(sh��)�����M(j��n)����-�Lɳ��������-���������a��-̩���������|-�㽭���ظ߉���^(q��)ͨ��ǰ�ڹ�����������������ˮ늻��ؼ����������^(q��)ú��������Դ���ص�����ͨ����������������ӿ�����늾W(w��ng)���O(sh��)���������ϵ�y(t��ng)���L(f��ng)늼�̫��ܰl(f��)늵ȵ����{����������M���Ñ����ӻ����������������������Ӵ���l(xi��ng)늾W(w��ng)������������������M(j��n)���(zh��n)�����O(sh��)������������늾W(w��ng)���ֲ�ʽ��Դ�����{��������

���ģ������ú�r��܉���m(x��)����������ӿ�늃r�C�Ƹĸ�

2012��ׇ��ҳ��_�ˡ��P(gu��n)����ú�Ј����ĸ��ָ��(d��o)��Ҋ�����������2013����ȡ�����c�ú��ͬ������������ú늃r��(li��n)�әC�������ú�r��܉�������(y��ng)�������P(gu��n)���m(x��)������һ���������P(gu��n)���T��(y��ng)�ӿ��ƶ����䌍ú�(li��n)�ӌ�ʩ��(x��)�t�����_���P(gu��n)ú̿�r��ָ��(sh��)��������ú���L�ں�ͬ�O(ji��n)��Ҏ(gu��)���������������úÇ��H�Ј�ú̿�������ɵĭh(hu��n)������M(j��n)һ���U(ku��)��ú̿�M(j��n)��������M��|���غ��^(q��)ú̿����ƽ�և���(n��i)�ú�Ј��r�������������Ҫ�_����܉�������ȫ��(w��n)���\���������ؽ�Q�þֲ��^(q��)�Ԇ��}���������������������ؑc����ɽ�|�Ȳ������c��ͬú�c�Ј�ú��r�^��ĵط��Լ��������^(q��)������C�M���c��ͬ�ú�����^�ߵĵط����������Ҫ�m��(d��ng)���]�ú�r��܉����I(y��)����Ľ�(j��ng)�I������������Q�l(f��)���I(y��)�vʷǷ�~���}���

ͬ�r����(y��ng)�M������һ����Դ�r����������ϾW(w��ng)늃r������N��늃r֮�g��(li��n)�әC����������Ѽӿ����M(j��n)늃r�C�Ƹĸ����������w�Ƹĸ����Ҫ�΄�(w��)֮һ����������h��һ���ӿ�l(f��)늭h(hu��n)��(ji��)늃r�ĸ���������M�����ú��P(gu��n)ϵ��������о����������Ĵ���������ϵ�ˮ늴�ʡ�Ļ�늃r���γəC��������Ա��ϻ����I(y��)Ͷ�Y�����a(ch��n)�ķe�O�ԡ��M���{(di��o)������ˮ늃r���γəC����������{(di��o)���Դ��늃r�γəC�ƣ��ӿ��γ���Ȼ��l(f��)늃r��C������������ӿ��ƶ����_������ݔ��늃r���������ӏ�늃r�O(ji��n)�����������ֹ���ֵ^(q��)����������΄ݾ���֮�C����������_����늃r�������������Ӹߺ����ИI(y��)�����a(ch��n)����

���壩�e�O�Ƅ�����ИI(y��)��(ji��)�ܜp�Ź�����������������ڽK����Դ�����M����

������I(y��)������Դ�D(zhu��n)�Q�ИI(y��)��������ڌ��F(xi��n)����Ʒλ�ğ����D(zhu��n)�Q���Ʒλ�����������M(j��n)ú̿���坍������Ч�������������������ĺ��^�ϸ��ƴ��h(hu��n)���|(zh��)������������в���������P(gu��n)�I�Ժͻ��A(ch��)�����á����˼ӿ��Q�҇���(y��n)�ػ������ĭh(hu��n)�����}��������˽��h��һ���ӿ���늴�ú�IJ���������ɢ��ú��(y��ng)�÷�������������ú̿�D(zhu��n)��������ı��������Ӵ���(li��n)�a(ch��n)���������������������������Mռһ����Դ���غ����ռ�K����Դ���M���������������Դ����Ч�ʺͽ���ȫ�������Ⱦ���ŷ�ˮƽ�������ͨ�^�Ј��C�ƺͽ�(j��ng)��(j��)�ֶδ��M(j��n)��(ji��)�ܜp���������������(c��)��������������к�ͬ��Դ�����������ӿ����M(j��n)��늵����������ۙ�(qu��n)��������l(f��)늙�(qu��n)���ȷ�ʽ����������ИI(y��)�^�m(x��)���չ�(ji��)�ܜp��Ҏ(gu��)�������ŷŘ�(bi��o)��(zh��n)��Ҫ�����������|(zh��)����ɺ�Ó������Ӌ������߬F(xi��n)�г��m���Ó��Ó���O(sh��)ʩ�\�еķ�(w��n)���ԺͿɿ��������������O(sh��)ʩ�\�оS�o(h��)����ˮƽ�������l(f��)�]�ìF(xi��n)�Эh(hu��n)���O(sh��)ʩ����Ⱦ�����������