����Ҫ�¼���

�������Ї�ú�V��I(y��)�ڽ������ڰĴ��������С��Ї��ú���a(ch��n)�̺ڽ����H�عɹ�˾�������11��18���ڰĴ������Cȯ��������ʽ���С�ԓ��˾Ŀǰ�Ј���ֵ2.34�|��Ԫ�����Ӌ��������30%���Y�a(ch��n)Ͷ�Y�����Ј�����(j��)Ϥ�������@���Ї���һ���ځ�������^(q��)���еĵV�I(y��)��˾��

���������_˹�������Ї���Ҫú̿����(y��ng)�����Ї������_˹60�|��Ԫ���J��Qú̿���Y�����˾��w����������_˹(li��n)��I(y��)����Դ�������L���ձ�ʾ�����_˹������60�|��Ԫ�J���_�l(f��)�_���֍u����D�߹��͇��İ��и�˹�غ͖|����������ú̿�YԴ����������w�_�l(f��)�Ŀ���ڽ����������������_�l(f��)�������������_˹�����ɞ��Ї���Ҫ��ú̿����(y��ng)��֮һ�����

������2010��9�����m�_��ú̿620�f����2010��9�����m�_��ú̿620�f����������(j��)�����mú̿���Ľy(t��ng)Ӌ�����2009������m���_��ú̿7221.9�f����������2008��p��543.5�f������p��7%��

������ӡ��ú̿������20���(n��i)�����Ӄɱ�����(j��)�A(y��)�y�������δ��20��ӡ�Ȍ�ú̿���������Ӄɱ�֮���������ú̿�����������^20�|����������

���������A�c������a(ch��n)Ӌ�������_�l(f��)����ú��ձ�������a(ch��n)�����ѽ�(j��ng)�c�Ї����A���F�_��һ�£����ڷ��N�������V�a(ch��n)�_�l(f��)��ú������ú̿ʹ��Ч�ʵ�ú̿�I(y��)��(w��)���M�ЏV�������������˴κ����o�Ɍ�ʹ���p�����Ⲽ�ָ���형������

�����������y��ȼú�l(f��)�Ͷ�Y�~��(chu��ng)�o䛡��M�܇��H�������������p������̼�ŷ�������������y��ȥ�ꌦȼú�l(f��)늵�Ͷ�Y�~�s�_��34�|��Ԫ����(chu��ng)�vʷ��o�������1��Ԫ�s��6.72Ԫ����ţ�

�������ļ~��˹���ۿ�ú̿���\���10�|��Ԫ�pʧ���Ĵ������C�˹ȵ�ú�V���a(ch��n)�̱غͱ���������غ� XstrataҪ��p���ڼ~��˹���ۿڵ��b����������Ӿ����ڵēpʧ���^10�|��Ԫ�������Ŀǰ��2010��ԓ�^(q��)����ú̿��Ӌ����˜p����1000�f����������H���`�s���a(ch��n)�����M�ó��^3�|��Ԫ��

���������_˹��ȫ���Ƴ�72̎�Fú�V�������_˹�����վ����ֵ���F���I(y��)���h�ϱ�ʾ����������������Ӌ����2011~2015�����g������41̎�F�V���l(f��)���S���C����@Щ�F�V����Ӌ������166�|����

���������Yί����ú�@����ĺ����_�l(f��)ú̿����ú���F�����Ї�ú̿�M���ڹ�˾���c�Ĵ���������ú̿��˾��Metrocoal�����÷ǹ�˾�����s��ʽ,��ͬ��̽�_�l(f��)�Ĵ�������ʿ�m���K����ظ炐�����Ŀ���з���˾�^���عɣ��������

�������h(hu��n)�����������^(q��)��Ⱥ��ú̿����Ӌ�����t����2012���_ʼ������Ї����ڡ����^(q��)��Ⱥ���^(q��)��ʩ�^(q��)��ú̿���M��������ԇ�c�����������^(q��)��Ⱥ���ġ����^(q��)���Ǿ��^(q��)��������L���ǵ^(q��)���������ǵ^(q��)�����������Ⱥ�����|���в�����Ⱥ�����ɽ�|��u����Ⱥ��������h����Ⱥ�����L��̶����Ⱥ�������������Ⱥ�����{��������Ⱥ���

������2010��ǰ������ú̿�ИI(y��)�\�С�ǰ�����ȣ�ȫ���F·ú̿�վ��b܇80130܇�����ͬ�����L16.2%�����ȥ��ͬ�ڞ��½�4.9%��ú̿�\��14.85�|��������ͬ�����L15.9%������ȥ��ͬ�ڞ��½�1.8%�����ȫ����Ҫ�ۿ�ú̿�\��4.12�|��������ͬ�����L19.8%�������

����һ����������ú̿�a(ch��n)���^�m(x��)���� �Ј��YԴƫ�o

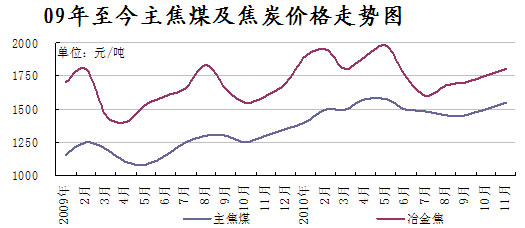

�����Ј����棺�����R������ú̿�����F(xi��n)�o������r������У�ɽ�|���f�V��(w��)�֟���ú�r���ϝq30Ԫ/��������͵V��(w��)�־�ú�ϝq70Ԫ/������V��ú�q�r30Ԫ/��������(zh��)�к������S1280Ԫ/����������(j��)�P���˽������Ҫԭ���ǣ��������ú�V�YԴ����δ��ȫ�Y(ji��)�������Ϻ�ĵV��Ȼ̎��ͣ�a(ch��n)��B(t��i)��������a(ch��n)���p���������YԴ�o���������������D(zhu��n)�����ú̿������I(y��)�����ʂ乤��ȫ��չ�_����ُ�e�O�Լӏ�����ú̿��ͨ�D(zhu��n)�ƼӴ���������һ�c���������ڹ���o�������\ݔ܇Ƥ�oȱ��������ʢ���Ȼ�����\���裬��ú̿������I(y��)���F(xi��n)��ُ�F(xi��n)���������Ј����S��������̧�r����F(xi��n)�������b��䓲��Ј�ƣܛ�����ڇ���ú�Ј��Է�(w��n)������������������������

�D1��2009-2010��11��ɽ������ú����̿�¶ȃr��ʾ��D

�����ڷ��棺��(j��)���P(gu��n)�y(t��ng)Ӌ�������9�·��҇��M�ڟ���ú416.62�f����������������29.05�f������h(hu��n)��������7.5%������������»��A(ch��)�M�ڽ�ú�^�m(x��)������9�·ݟ���ú�M�ھ��r��149.22��Ԫ/������������������2.98��Ԫ/����������ϝq��2.04%�����1-9�·��҇����M�ڟ���ú3353�f������ȥ������760�f�����ͬ��������29.35%���M�ھ��r��147.25��Ԫ/����������ȥ��ͬ���ϝq��20.9��Ԫ/�����q����16.5%������

�����a(ch��n)�����棺����ú�V���O(ji��n)�־��L�w�F�N��ʾ������ǰ����������ȫ��ú̿�a(ch��n)��24.42�|�����ͬ�����L17.2%�����f�������ʞ�0.783���ͬ���½�13.9%��ͬ�������ú�V�¹���(sh��)ͬ���½�13.2%���������˔�(sh��)ͬ�ȳ�ƽ������

�����������ήa(ch��n)���ԾӸ�λ ���F�ʬF(xi��n)���ݱP��

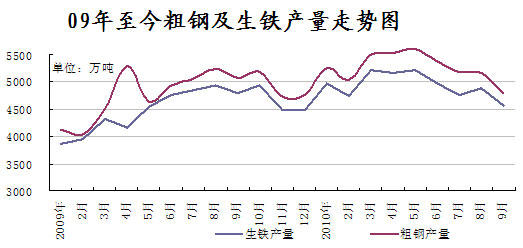

��������(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)�@ʾ��9�·��҇�����(n��i)���F���a(ch��n)��4570.10 �f���������^8�·݇���(n��i)���F���a(ch��n)����4884.10�f���p��314�f��������1-9�·݇���(n��i)���F���a(ch��n)����Ӌ��44516.50�f��������2009��1-9�·݇���(n��i)���F���a(ch��n)����Ӌ��40179.65�f����ͬ�����L10.79%����������վ��a(ch��n)����(sh��)��(j��)��������9�·����8�·ݳ��F(xi��n)С�������߄����9�����Fƽ���ծa(ch��n)���� 152.34�f������^8�·ݵ�157.55 �f�����p��5.21�f��/��������Ĕ�(sh��)ֵ�����˞�����ԁ������ֵ���������ͨ�^�D1���Կ����F(xi��n)�A�·���(n��i)���F�a(ch��n)����̎�ڸ�λ������ҳʬF(xi��n)���ݱP���B(t��i)������

�����D2��2009-2010��9�����F������¶Ȯa(ch��n)���߄݈D

9�·����F�a(ch��n)����ʡ�a(ch��n)����׃�����F(xi��n)��һ�������p��(sh��)ֵ�h(hu��n)������������������ӱ����������K����ɽ�����F(xi��n)�^�����@�pС���ɽ�|���Ĵ���ʡ���F(xi��n)��ͬ�̶������������˷N��r��Ҫ�Ǹ��ع�(ji��)�ܜp������չ�_����F�S����ޮa(ch��n)������Լ������Ј�����͎��׃��������Ӱ���������

����չ���������������ǰ�������F�a(ch��n)�������^���@����5�·��_ʼ���F(xi��n)һ���Ʉӱȵ����@�»���������β�ُ���đB(t��i)�^����ã�����ُ�О��^��һ����������܇��ҹ�(ji��)�ܜp������Ӱ�������������a(ch��n)��I(y��)�ޮa(ch��n)�P(gu��n)ͣ�������S������yʮ���������Ј�������һ����������������F���������������������I(y��)������������������F�Ј�Ҳ�ں��^�����������䓲���ʎ���еȶ�������Ӱ��£�Ŀǰ�r��̎���^��λ����ʎ�P������������䓏S��ُ�����e�O����������䓲��N����rһ�㣬�A(y��)Ӌ�@�������F��ݎ���һ����������������ų��������F�r���^�m(x��)��ʎ���ݵĿ����ԡ���ȫ�����F�a(ch��n)���������Ŀǰ����(n��i)���F�Ļ�����r���ǹ��������ҹ�(ji��)�ܜp�����������^�����Ȉ�(zh��)����������A(y��)Ӌ����10�·����F�a(ch��n)��խ�����еĿ������^�������

�������������ɱ��Ƅ� 10�·ݾֲ���̿�Ј��r������

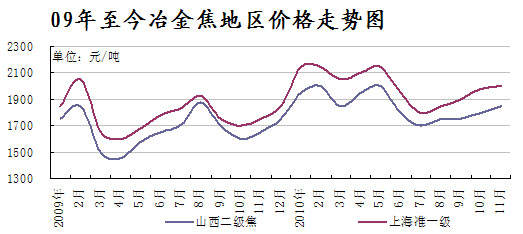

����2010��10�·݇���(n��i)��ú�r���ٶ����������ֲ���̿�Ј��r��С���{(di��o)�q���������������ɽ���^(q��)��̿�r�������{(di��o)50Ԫ/�������̿�|(zh��)�������0.7���ҡ�13��˜�����10�·ݽ�̿܇�庬���r���{(di��o)��1800Ԫ/������������ӱ��^(q��)䓏S��һ������ُ�r��q���(zh��)�е��S 1860-1940Ԫ/�����������Ӱ푽�̿�r�����е���Ҫ�����������ν�ú�YԴ�o�����r����m(x��)�ϝq���������䓲��Ј����]�б��F(xi��n)��ͬ���ϝq�B(t��i)�ݣ�ʮ�������Ҝػ��l(f��)չ����Ӱ����������䓲��Ј�һ�ȳɽ����ѡ��r���½������������(n��i)�\ݔ�Ј��ձ�ƫ�o����������ú�\ݔӰ��¾ֲ���̿�\���Ծo����\�r�ϝq�����½�̿�Ј��ɱ�ƫ������������N�۽�̿�ϝq����������������I(y��)������������

�������w���^(q��)���Ј���r���£�

�D3��2009-2010��11��ұ�^(q��)���r�߄݈D

���A�|�^(q��)��ú�r�Ƅӽ�̿����С�����С������F(xi��n)�Ϻ��^(q��)����ұ���������S��r1900Ԫ/���������^(q��)��������r1800-1850Ԫ/����������F(xi��n)ɽ�|�^(q��)����ұ���������S��r1750-1780Ԫ/����һ������r1850Ԫ/���������ɽ�|���f(xi��)����10��31���ڝ������_�¶ȕ��h�����Õr�����_11�·ݽ����Ј���ָ����Ҋ������ �F(xi��n)ԓ�^(q��)�����������r����1750Ԫ/�����߶˵��S�r1850Ԫ/���������(y��u)�|(zh��)������ú�r����1550Ԫ/�����������������f(xi��)���T�����Q11�·ݽ����ИI(y��)�Ԍ����R�������Ј����������Ҫ���F(xi��n)�ڣ�1���������ú�r��ֲ�����׃���2�����������������ڃ�(n��i)�y�֏�(f��)����䓲��Ј�������µ�����ѽ�(j��ng)���²�����С��F��I(y��)�p�a(ch��n)�ޮa(ch��n)����䓏S����̿��������ں��y���������Ŀǰ�Ј����YԴ���ʹ�������Ġ�r�������3������̿�Ј��YԴ�ʹ��������B(t��i)���

�����A���^(q��)�������ИI(y��)���R���΄���Ȼʮ�և���������ú̿�r���ϝq���������F��I(y��)�ܹ�(ji��)�ܜp�š�������늵�Ӱ�������ޮa(ch��n)���������������̿����p��������֮�F··�W(w��ng)���죬����\���o���������\ݔ�ɱ����ӣ����½�̿�r���c���a(ch��n)�ɱ�һ�ٵ����������������I(y��)�ձ�̝�p������c�������J��������p����I(y��)����̝�p��������ԾS����I(y��)�������\�D(zhu��n)�����̿�r��(y��ng)�����{(di��o)��������̿�|(zh��)�������0.7���ҡ�13��˜���� 11�·ݽ�̿܇�庬���r��(y��ng)ԓ������1850Ԫ/�����ҡ�

�����|���^(q��)����̿��ُ�r���ձ����{(di��o)50Ԫ/������F(xi��n)�������^(q��)����ұ���������S��r1750Ԫ/�������I�ڵ^(q��)��������r1850Ԫ/��������䓜�һ������ُ���S�r1970Ԫ/��������_��F��������ُ���S1850-1900Ԫ/��������(j��)�|���^(q��)䓏S�Q�������ɽ���^(q��)��ُ�Ľ�̿�r���ձ��ϝq50Ԫ/����19�պӱ���F���F�_����݆�q��������|���^(q��)䓏S��ɽ�����ӱ��^(q��)��ُ�Ľ�̿�ձ��(zh��)�и��q50Ԫ/������������������|���ȵؽ�����I(y��)������̿�r��Ҳ����q�r�������w�q������20����ú���F�_����Q�������݆��̿�r���ϝq�����ط��V��ú�YԴƫ�o���r���ձ����� 30-50Ԫ/�������䓏S��������I(y��)���R������������������ӽ�̿��ُ����������ڽ�ú�Ј��Գ��ϝq�B(t��i)�������A�|�^(q��)��̿�r���ձ��^�ߣ������^(q��)�ܹ�(ji��)�ܜp��Ӱ��Ј�һֱ�ʹ�������B(t��i)�����������Խ�̿�r���ϝq���@����

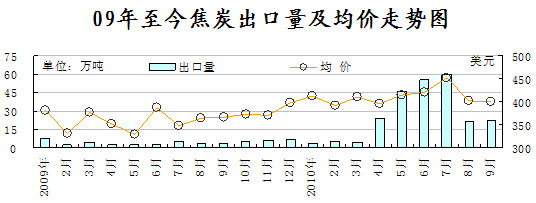

�����������������ú�M�����^�m(x��)���� ��̿�������r�S��(w��n)

������(j��)���P(gu��n)�y(t��ng)Ӌ:9�·��҇���̿��������22.74�f����������������� 1.66�f�������q����7.9%�������½�̿�����ھ��r��400.9��Ԫ/�������h(hu��n)�����½���0.2%������Ҋ��̿�������r�c���»�����ƽ������1-9���҇������ڽ�̿242.24�f�������ȥ��ͬ������205.86�f����������565.9%����Ҋ�����ԁ��҇���̿�����������������1-9���҇���̿���ھ��r�� 420.67��Ԫ/��������ȥ��ͬ���ϝq��58.96��Ԫ/���������q����16.3%��

�D4��2009-2010��9�½�̿�¶ȳ����������r�߄݈D

��(j��)���P(gu��n)�y(t��ng)Ӌ:9�·��҇��M�ڟ���ú416.62�f���������������29.05�f�����h(hu��n)��������7.5%����������»��A(ch��)�M�ڽ�ú�^�m(x��)���������9�·ݟ���ú�M�ھ��r��149.22��Ԫ/����������������2.98��Ԫ/���������ϝq��2.04%����1-9�·��҇����M�ڟ���ú3353�f��������ȥ������760�f������ͬ��������29.35%����M�ھ��r��147.25��Ԫ/�������ȥ��ͬ���ϝq��20.9��Ԫ/����������q���� 16.5%����

�D5��2009-2010��9��ұ��ú�¶��M���������r�߄݈D

�����A(y��)Ӌ���S�������ā��R��������(n��i)������I(y��)�����Լ��\ݔ?sh��)ĉ�����֮���?n��i)ú̿�YԴ������ɵĽ�ú����(y��ng)�Ĝp��������ļ��ȇ���(n��i)����ú�Ј��п��ܳ��F(xi��n)�YԴƫ�o�Ġ�r���@����Ƀr����ϝq������Ķ��̼�����ú�M�����^�m(x��)�������������҇���̿���������P(gu��n)����Ӱ��Լ��S������(n��i)��F�a(ch��n)�ܵķ������µČ���̿�����������������ļ����҇���̿���ںܿ��ܾS��Ŀǰ��λˮƽ�������

�����塢��̿�a(ch��n)���ַ�(w��n) 9�·ݹ�(ji��)�ܜp��څ��

�����y(t��ng)Ӌ�֔�(sh��)��(j��)�@ʾ��2010��9�·��Ї������a(ch��n)��̿3,193�f����������ȥ��ͬ�ڜp��25�f����ͬ�Ȝp��0.8%�����Ї�1-9�½�̿���a(ch��n)����28841�f��������Ӌ��ȥ��ͬ������3312 �f��������ͬ�����L13%��ȫ��ú̿�a(ch��n)��24.42�|�����ͬ�����L17.2%���A(y��)Ӌ2010���Ї���̿ȫ��a(ch��n)�������_��3.8�|������ �D6��2009-2010��9���҇���̿�¶Ȯa(ch��n)����ͬ�����L�߄݈D

����9�·��҇���̿�a(ch��n)���S��������ƽ��(w��n)�\����������®a(ch��n)���ӽ�3200�f����������̎�ڸ�λˮƽ���(li��n)�Ͻ��پW(w��ng)�������������J���A(y��)Ӌ2010���Ї���̿ȫ��a(ch��n)�������_��3.8�|���������

����2010�꽹̿�a(ch��n)���߄ݶ��ԣ�����1���Ƚ�̿�a(ch��n)���q�����F(xi��n)����߮a(ch��n)��һ���_��3183�f����3�·ݣ��ʹ���(ji��)Ч��(y��ng)�Ͷˮa(ch��n)���_���������ˮƽ2860�f����2�·ݣ�������M������Ƚ�̿�a(ch��n)����u�������B(t��i)�ݣ����_��2009���ԁ���̿���®a(ch��n)�����ˮƽ 3366�f����6�·ݣ����������Ȯa(ch��n)���s��һֱ�S����3100-3200�f��ˮƽ��������Ј��@Ϥ���ܹ�(ji��)�ܜp��Ӱ����������(n��i)���䓏S̎���ޮa(ch��n)ͣ�a(ch��n)��B(t��i)���������I��I(y��)���������������ټ��������ļ���䓲ijɽ������S�������Ο���ú�ɱ����m(x��)���������������I(y��)��һ���ޮa(ch��n)���r�����C���Д�������������ļ��Ƚ�̿�a(ch��n)�����S�ָ�λƽ��(w��n)�\�БB(t��i)�������

�������������ɱ��Ƅ� 11��ұ���Ј���(w��n)�п��q

����2010��10�·݇���(n��i)��ú�r���ٶ����������ֲ���̿�Ј��r��С���{(di��o)�q����������������ɽ���^(q��)��̿�r�������{(di��o)50Ԫ/�������̿�|(zh��)�������0.7�������ҡ�13��˜ʣ�10�·ݽ�̿܇�庬���r���{(di��o)��1800Ԫ/�����������ӱ��^(q��)䓏S��һ������ُ�r��q���(zh��)�е��S 1860-1940Ԫ/���������Ӱ푽�̿�r�����е���Ҫ�����������ν�ú�YԴ�o��������r����m(x��)�ϝq���������䓲��Ј����]�б��F(xi��n)��ͬ���ϝq�B(t��i)�ݣ�ʮ�������Ҝػ��l(f��)չ����Ӱ���������䓲��Ј�һ�ȳɽ����ѡ��r���½������������(n��i)�\ݔ�Ј��ձ�ƫ�o����������ú�\ݔӰ��¾ֲ���̿�\���Ծo���\�r�ϝq������½�̿�Ј��ɱ�ƫ�ߣ����N�۽�̿�ϝq��������������I(y��)�������������

����Ӱ푺��ڽ�̿�Ј���څ�q�����У�

����1���������_��ɽ����̿������h����������c�������J�������p����I(y��)����̝�p������ԾS����I(y��)�������\�D(zhu��n)����̿�r��(y��ng)�����{(di��o)��������̿�|(zh��)�������0.7���ҡ�13��˜������� 11�·ݽ�̿܇�庬���r��(y��ng)ԓ������1850Ԫ/�����ҡ�

����2�����ʮһ�S���ܺ�������ɽ�|���f�V��(w��)�֟���ú�r���ϝq30Ԫ/����������͵V��(w��)�־�ú�ϝq70Ԫ/�������V��ú�q�r30Ԫ/����������(zh��)�к������S1280Ԫ/����

����3��������������g���F·�\ݔ�����o����������\�ɱ�Ҳ������څ�ݡ�

����4���ɽ�|���f(xi��)10��31̖���_11��ָ���r��̿ƽ���ϝq100Ԫ/�������

����Ӱ푺��ڽ�̿�Ј������������У�

����1�����ӱ��^(q��)��(ji��)�ܜp�������^�m(x��)��(zh��)��������䓏S�������F�S�Ġt��ͣ�a(ch��n)�ޮa(ch��n)���ȷdz�������I(y��)��̿����ձ�ƫ��������

����2����̿���P(gu��n)�����³��������������҇���̿�Ԍ��ԃ�(n��i)�N���������

����3������䓲ijɽ����������������ƫ������11��䓲Č����ų����F(xi��n)�����߄����

����4������A�|��������A�ϵ^(q��)䓏S��̿�������ˮƽ����������e䓏S����_��20��������������ُ��̿�������e�O��

�����C���������A(y��)Ӌʮһ���҇���̿�Ј��A���^(q��)���Է�(w��n)�����������ų��Ͷ˽�̿�r������50Ԫ/���������Ϸ����A�|�Ј���̿�r���ڽ�ú���Ƅ�����������،��r���^�m(x��)�����������������I(y��)��̿���S�r��������(zh��)�е�2000Ԫ/��ˮƽ ������������Σ�