������������һ�A���Ї�䓲��Ј��\�Эh(hu��n)���������c�������ز��档������F(xi��n)�O����r����������߶�N���ؼ����@�F(xi��n)���Ј�������п��܌�����ʎ���������ʎ���ȳ��^30%������������@�N������������ʎ��������dž�߅������Ј��քݣ��Q(m��o)���̺�Ͷ�Y�߶�Ҫ֔(j��n)�����������������Ͷ�Y��(ji��)����M��؛��r��������

������һ�A���Ї�䓲����錒����ʎ����Ҫ���ڃɂ��������

����һ�����_�����ظɔ_

�����@Щ���_�����أ������緶��������һ�ǚWԪ�^(q��)����(w��)Σ�C�����Ƿ�����ȫ��(j��ng)������̽��������Ŀǰ������һЩ����ؓ(f��)���������������{(di��o)�����ڃ��y����������lҲ��֪����K��r����׃���ηN����������ɴ˶��a(ch��n)��һ�N�ֻŚ�գ��������罛(j��ng)����(f��)�K�M�̺͌��w��(j��ng)������a(ch��n)���ܴ�_����������ǵؾ���������������������ʺ�Σ�C�Ƿ�(d��o)�������c�����_��(zh��n)����ϱ����r�o���քݵ�����

�����ć���(n��i)����������������Ҫ���������ֵ�ͽ��ڙC��(g��u)��Ϣ������������ɴ˶������������X���Ĵ��M�����������������@Щ���_���������������������䓲��Ј�����a(ch��n)���O��ɔ_��

����ǰ�Εr�����P(gu��n)���T���ڷ��خa(ch��n)�r���{(di��o)���������M�܌��ڽ���䓲��L���������������ڃ�(n��i)���^�υsҲ���l(f��)�˿֑֚�յ������������������һ���̶��ϛ_�����Ј����������c��ͬ�r�����������̭�����F�a(ch��n)�ܵ���r�s�]�ж���Mչ��������Ҫ��F��I(y��)��Ȼ�_���R�����a(ch��n)��չ�_��ռ�Ј����~�ļ��Ҹ�������������������o�p��������@�N��r�£�Ͷ�C�Y���˙C���������Ŵ�����Ӱ푣�����ʹ��䓲������������������؛������Ƴɱ�����������F(xi��n)���^������r��

��������������������ø�֛]�и�׃

������횿������mȻ���ڃ�(n��i)һЩ�������ؼ����@�F(xi��n)����������Ј��r��������������؛�ϼs�����´����������п��ܳ��F(xi��n)�������棬����һ���������������ʢ�c�ɱ�����������Ȼ���Ї�䓲��Ј��������Ҫ�����������ɴˮa(ch��n)���ˌ���䓲ăr��ď���֧�����������������������������ُ��ŷ����ĘO��������������@�N������������ʎ�����dž�߅������Ј��ք��������Q(m��o)���̺�Ͷ�Y�߶�Ҫ֔(j��n)�����������������Ͷ�Y���M��؛��r���������

����(һ)��(n��i)�������^�m(x��)��ʢ

���������ԁ��������Ї�䓲�����һֱ������ʢ���L�B(t��i)�ݡ�ǰ4�����Ї�䓲����Mָ��(sh��)ͬ�����L30%�����������4�·��Ї�����I(y��)��ُ��(j��ng)��ָ��(sh��)(PMI)�ИI(y��)ָ��(sh��)�У�������Ʒ�I(y��)����늚�Cе����������I(y��)������ͨ���O(sh��)������I(y��)3���ИI(y��)ָ��(sh��)���^60%����ӳ���@Щ�ИI(y��)��䓲����w���������� �����^�������

�����ć���(n��i)һЩ��Ҫ����ИI(y��)�Ĕ�(sh��)��(j��)ָ��(bi��o)�������1��4�·�ȫ�����(zh��n)�̶��Y�a(ch��n)Ͷ�Yͬ�����L26.1%��������^�m(x��)��ߣ�����(n��i)��܇�a(ch��n)��622�f�v������ͬ�����L62%��Ҳ�ʬF(xi��n)�ܸ����Lˮƽ���������繤�I(y��)偠t����������������C�������������|(zh��)�����Ȯa(ch��n)�����������L�����������������@����������

����2010��1��4������䓲ĵ���Ҫ�a(ch��n)Ʒ�a(ch��n)����r

����

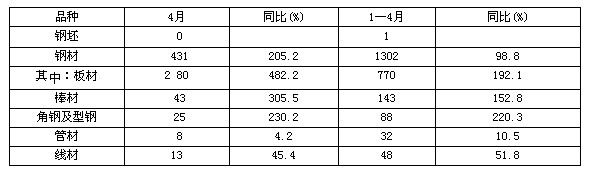

���������Q(m��o)������r�����������������罛(j��ng)����(f��)�K�Ĵ�h(hu��n)�����Ј��r������������̼����Ї�䓲ij��������m(x��)�Դ���������������(j��)���P(gu��n)�y(t��ng)Ӌ����1��4�·���Ӌ�����ȫ��䓲ij�������1302�f������ȥ��ͬ�����L98.8%���������4�·ݳ���䓲�431�f����������h(hu��n)�����L29%����ͬ�����L2����������³�������(chu��ng)����Σ�C���¸ߡ���Ҫ䓲Įa(ch��n)Ʒ�������4�·ݰ�ij���280�f�����ͬ�����L��5�����������ij�����43�f�������L3�������������䓳�����25�f��������L2���ࡣ

����2010��1��4����F�a(ch��n)Ʒ������r ��λ���f��

��ʹ�ܵ���(j��ng)���̼��˳�Ӱ�������°����Ї�䓲����M���������p�����������^�m(x��)��ʢ���L�ľ��治����׃��������w䓲����Mָ��(sh��)�Ԟ��^��ˮƽ���������(n��i)һЩ��F��I(y��)��ӳ����Ŀǰ����(n��i)�����ИI(y��)ӆ��M������F��I(y��)����ӆ؛��r���e��������҃�(y��u)�Ȱ��ų���ӆ������������ս���ǰ4���µij��ڔ�(sh��)��(j��)�y�����ȫ���Ї�䓲ij������п��ܽӽ�4000�f���������������L5�����������������������������߳���ǰ�A(y��)�������

��

(��)�̼������˳�֔(j��n)��

�����°����Ї�䓲�����h(hu��n)����������һ�����P(gu��n)��Ҫ��Ӱ������LJ���������Σ��]���Ɇ��������S������(n��i)�⽛(j��ng)���΄ݵĺ��D(zhu��n)��������(w��n)��������˷�����(j��ng)���^�������δ��I��ͨ؛��Û������ǰ������ʩ�Ľ�(j��ng)���̼����ߌ���m(x��)�˳����������Ŀǰ��r�������������ڇ���(n��i)�⽛(j��ng)���l(f��)չ��һЩ���_�������������Ҵ̼����ߵ��˳������ஔ(d��ng)֔(j��n)���������һ����r����������°��ꌢ�^�m(x��)��ʩ�e�O��ؔ�����ߺ��m�Ȍ��ɵ�؛�����ߣ�ͬ�r���պú��^�{(di��o)�صķ�������������Ⱥ�(ji��)������������ҪҪ��ֹ������߯B�ӵ�ؓ(f��)��Ӱ����ʼ�K���������������������

����؛�����߷�������A(y��)Ӌ���и����ֻ��ʹ�����{(di��o)������(zh��n)����ʵȔ�(sh��)����؛�������{(di��o)�ع���������������������ʵȃr������������Ќ���֔(j��n)����֔(j��n)���������ʹ��Ϣ��������ӋҲҪ�ȵ��W������֮��������ȵ���r�q���ܸ�֮���������һ�����Ȳ����ܴM���ܵغ��������Ա��⌦Ͷ�Y���I(y��)���a(ch��n)����ش�_����

�����y�����J��������������4��ĩ���ڙC��(g��u)������J�����~43.35�f�|Ԫ����ȥ��ͬ�����L21.96%����mȻͬ���������䣬��������ĩ߀�߳� 0.15���ٷ��c������������������JͶ�ų����A(y��)���������]���յúܾo�������A(y��)Ӌ�°����Ԍ������@�N�{(di��o)���ԣ����ڙC��(g��u)���JͶ��������Ȼ��С���ͬ�Ȳ������F(xi��n)�����տs�ľ��档

�����e��Ҫָ����������������ҳ���ȭ�{(di��o)�ط��خa(ch��n)��������r���^����������^���ϝq���������䓲��Ј������������H�����������ء����oՓ�Ǵ���ڵ��������߀�ǔD��Ͷ�C��ĭ������Ŀ�Ķ���ϣ����������܉��I������Y(ji��)�������̼�������N�ۺ�ס�����O(sh��)������K����䓲����M�����(j��)�y(t��ng)Ӌ������ǰ4����ȫ�����خa(ch��n)�_�l(f��)��I(y��)����ʩ����eͬ�����L31.7%�����������_����e4.57�|ƽ���ף�ͬ�����L64.1%�����c��ͬ�r��������������ڴ������M��(j��ng)���m�÷����O(sh��)������w�_����e���������^ȥ��(sh��)�꿂�͡������{(di��o)�ش�ʩ�����@�����@ʾЧ�����

����(��)�����ɱ������@�F(xi��n)

�����M���°�����Ї���F��I(y��)�����R���ߵ����a(ch��n)�ɱ��������߳ɱ����،������������@�F(xi��n)��һ��ǰ���M�ں̓���������̓r�F�Vʯ�����ıM���������F��I(y��)�_ʼ�挦���߃r����F�Vʯ����������M�����������a(ch��n)�ɱ��r�����������һ�����ѽ�(j��ng)�l(f��)؛���۵ąf(xi��)�h�F�Vʯ�r���q����������F�Vʯ���ȶ��r�����F�Vʯ�f(xi��)�h�r����F(xi��n)؛�r���܉�������@Ҳ����ζ�������F��I(y��)���ĵ��F�Vʯ�r��߀���ϝq������ֻҪ�Ї���F��I(y��)���M�Мp�a(ch��n)���F�Vʯ���������Ӹ߲��������F�Vʯ�r��ĵ�����Ǖ��r����������{(di��o)���^�����߀���ϝq�����dz��˅f(xi��)�h�F�Vʯ�r���^�m(x��)�ϝq���������P(gu��n)ϵ�Ї�䓲ijɱ��Ľ�̿�r��Ҳ������P����������°��꽹̿�Ј�؛�o�r�P����ݱسɞ���F��I(y��)�µijɱ��������ء�������������°�������{(di��o)�������ˮ�r���_���h(hu��n)���������Ҳ���Mһ���������a(ch��n)�ɱ���

�������ߵ����a(ch��n)�ɱ�������a(ch��n)���ˌ���䓲ăr����µ�֧���������������Ŀǰ�ݼy䓵ȟ�܈�a(ch��n)Ʒ�r����r������������ѽ�(j��ng)���ܸ��w���߃r���ϵ��³ɱ������������@�N��r���������������F��I(y��)�p�a(ch��n)������ߌ��Ј��r���M���{(di��o)�����������߱ؾ���һ��

����(��)�a(ch��n)��ጷ��ܵ�����

�����ڇ���(n��i)�������^�m(x��)��ʢ���L��ͬ�r���Ї���F�a(ch��n)�ܵ�ጷŅs���ܵ�����������

������������Ͷ�a(ch��n)���������ơ��Ĵ�䓷����������������ǰ4����ȫ����䓮a(ch��n)��21387�f����ͬ�����L25.4%�����������Ӌ��s��6.4�|��������լF(xi��n)�A��7�|����䓮a(ch��n)��Ӌ�㣬�a(ch��n)���������ѽ�(j��ng)�_(d��)��91.4%������ڇ��H���J(r��n)�Ĺ���(y��ng)ƫ�oˮƽ���A(y��)Ӌ��ʹ����Ї���䓮a(ch��n)���^�m(x��)���L�����Ҳ�����Ƚ���4�·�5540 �f�����®a(ch��n)ˮƽ�߳����١���(y��ng)ԓ�f�������ѽ�(j��ng)Ͷ�a(ch��n)�Ĵ����������ጷ��������mȻͬ������߀���^������������°���h(hu��n)�����L�����ѽ�(j��ng)����

����������F�Vʯ����(y��ng)������������F�Vʯ����(y��ng)ƫ�o���������ɞ�Ӱ��Ї���F�a(ch��n)��ጷŵ�����Ƽs�����������2009�����������Ї��⣬������Ҫ�a(ch��n)䓇��Ҷ��p������F�a(ch��n)������������1�|�����ĸ�ԣ�F�Vʯ���ڵ��Ї��������Ї���F��I(y��)��������������@һ�����ڽ��ꌢ����(f��)�����������������罛(j��ng)����(f��)�K�̼��W�ޡ������͖|����F��I(y��)���a(ch��n)����2010��ȫ���F�Vʯ�п��ܳ��F(xi��n)����(y��ng)ȱ�������������2009�겿����F��I(y��)�����L�f(xi��)�V���s��r��������˽���������R�F�Vʯ��ƿ�i�������_���F�Vʯ����(y��ng)��څ�o����o�ɕ��Ƽs�Ї���䓮a(ch��n)�ܵ�ጷš�

�����ٴ����������(y��ng)������������ú̿����Դ����(y��ng)ƫ�o����Ӱ��������(y��ng)�������°���ȫ�����ֵ^(q��)�п�����늣���F��I(y��)������������С��F��I(y��)�����������^(q��)��Դ���Ĵ����������(d��ng)��_�����������(y��ng)�����������Ҳ�����Ʋ�����F�a(ch��n)�ܵ�ጷ�����

�����������̭����������������������Ϣ�f��������Ҫ�á��F����̭���a(ch��n)�������������ίȡ����늽��X����F�ȸߺ�����I(y��)��늃r��(y��u)���������������̭�����Ʈa(ch��n)�܌�ʩ�Ӄr����������@Щ��ʩ��������������F�a(ch��n)�ܵ������������ّ�(y��ng)ԓ��ЩЧ���������������^�m(x��)��ʢ����r����������F���a(ch��n)���ܵ����������������ڸ����Ј��P(gu��n)ϵ��

��Դ�� ĥ��ĥ���ھ�